可以高枕无憂的一支股。投资者如今已偏向‘价值股’,

基本面良好、表现却落后大市的股项,是投资者的好机会,

pwroot rm 1.67

a)

Saturday, August 10, 2013

业绩出炉:力之源【PWROOT】

主板消费产品股】的新闻先见报。

由于力之源埃及在当地销量订单,占总比重的27%至28%,

因此券商觉得前景深具挑战性,并建议套利。

埃及除了本财年占出口销量比重达28,亦占总销量约9,

与沙地阿拉伯及阿联酋并列3大主要出口市场。

不过受动乱影响,力之源在埃及的销量从5月起即出现停滞状态,

最快可能拖累即将宣布的2014财年首季营业额。

与沙地阿拉伯及阿联酋并列3大主要出口市场。

不过受动乱影响,力之源在埃及的销量从5月起即出现停滞状态,

最快可能拖累即将宣布的2014财年首季营业额。

由于当地情况一直没有改善,2014年第二季的负面影响有可能更深远。

主要大股东:

周息率【DY】: 0.03

每股资产【BV】:0.71

每股净值【NTA】: 0.70

每股净利【EPS】: 0.121

每股股息【DPS】: 0.007

净利率【NP】: 12.31

资产回报率【ROA】: 12.07

股东权益回报率【ROE】: 16.86

2014年第一季度:

派发股息:- 仙

截至2013年5月31日,握有现金和约当现金共4214万8千令吉,

借贷为675万7千令吉。

來自营运活动现金流量为1299万3千令吉,而投资活动流量则是85万9千令吉。

自由现金流量为1213万4千令吉,占税后净利115.8%。

纳入来自融资活动的现金流量后,本季度创造出净现金流量538万3千令吉。

力之源在西亚北非区的销售成长仍属相当强劲,

管理层亦表示今年还是会达到1亿3000万令吉的出口销量目标,

加上设立厂房设备仍在计划中,相信未来可迎合市场强劲需求。

力之源的主要业务是开发、生产、经销多种饮品,例如咖啡、茶、

草药能量饮品,例如“Tongkat Ali”和“Kacip Fatimah”。

透过各大子公司,力之源海外市场从原本的两个【汶莱、阿联酋】,

提高到35个,目前,最大的出口市场为中东与非洲,占总出口的87%。

目前,咖啡、能量饮料、巧克力与茶,分别占销售额的77%、12%、5%、5%。

不务正业

力之源在2013财政年,将两个位于柔佛的产业脱售。

主要大股东:

{kind=link}

本益比【PE】: 16.94

周息率【DY】: 0.03

每股资产【BV】:0.71

每股净值【NTA】: 0.70

每股净利【EPS】: 0.121

每股股息【DPS】: 0.007

净利率【NP】: 12.31

资产回报率【ROA】: 12.07

股东权益回报率【ROE】: 16.86

派发股息:- 仙

截至2013年5月31日,握有现金和约当现金共4214万8千令吉,

借贷为675万7千令吉。

來自营运活动现金流量为1299万3千令吉,而投资活动流量则是85万9千令吉。

自由现金流量为1213万4千令吉,占税后净利115.8%。

纳入来自融资活动的现金流量后,本季度创造出净现金流量538万3千令吉。

力之源在西亚北非区的销售成长仍属相当强劲,

管理层亦表示今年还是会达到1亿3000万令吉的出口销量目标,

加上设立厂房设备仍在计划中,相信未来可迎合市场强劲需求。

力之源的主要业务是开发、生产、经销多种饮品,例如咖啡、茶、

草药能量饮品,例如“Tongkat Ali”和“Kacip Fatimah”。

透过各大子公司,力之源海外市场从原本的两个【汶莱、阿联酋】,

提高到35个,目前,最大的出口市场为中东与非洲,占总出口的87%。

目前,咖啡、能量饮料、巧克力与茶,分别占销售额的77%、12%、5%、5%。

力之源在2013财政年,将两个位于柔佛的产业脱售。

由于此两项产业对于业务没有太大的绩效,因此力之源将之脱售,

并将收益用投资在回酬更好的其他营运上。

并将收益用投资在回酬更好的其他营运上。

2013年8月,力之源开始在巴西古当3英亩的土地上进行产业发展工程。

此项工程共分两个阶段进行,首阶段推出21间商店,第二阶段则推出43间商店,

总共64间。

总共64间。

首阶段的工程,21单位全部售完,并预计2014财政年度将竣工。

次阶段的43个单位,目前已经出售了60%。

产业发展项目,将会在2014及2015财政年度为力之源整体的业绩做出贡献。

2013年7月23日,力之源再搞搞新意思。

2013年7月23日,力之源再搞搞新意思。

力之源与Golden Screen Cinemas有限公司、Clover Films有限公司以及

Verygood Movie大马有限公司签署股东协议,透过联营公司多元化业务至

电影制作和分销领域。

力之源以1万5300令吉购入MedanMultimedia有限公司51%股权,

Clover Films有限公司、Golden Cinemas有限公司以及

Very good Movie大马有限公司分别持有20%、19%和10%股权。

Medan Multimedia有限公司主要业务为制造、分销、展览和营销电影业务

,并将成为力之源子公司。

Verygood Movie大马有限公司签署股东协议,透过联营公司多元化业务至

电影制作和分销领域。

力之源以1万5300令吉购入MedanMultimedia有限公司51%股权,

Clover Films有限公司、Golden Cinemas有限公司以及

Very good Movie大马有限公司分别持有20%、19%和10%股权。

Medan Multimedia有限公司主要业务为制造、分销、展览和营销电影业务

,并将成为力之源子公司。

b)Wednesday, June 12, 2013

当老城【OLDTOWN】遇见阿发【PWROOT】

旧街场白咖啡【Oldtown,5201,主板贸服股】:

PE: 23.61

PE: 23.61

DY: 0.03

BV: 0.6427

NTA: 0.5773

EPS: 0.133

下图显示其每股净利。

下图显示其每股净利。

咋看之下,会以为老城失色,因为每股净利每况愈下。

咋看之下,会以为老城失色,因为每股净利每况愈下。

其实老城最近几个季度的每股净利下滑,主要是因为股本膨胀所致。

力之源【PWROOT,7237,主板消费产品股】:

PE: 18.54

PE: 18.54

DY: 0.03

BV: 0.6157

NTA: 0.5978

EPS: 0.1149

DPS: 0.0705

NP: 12.31

ROA: 14.79

ROE: 18.66

DY: 0.03

BV: 0.6427

NTA: 0.5773

EPS: 0.133

DPS: 0.0886

NP: 13.03

ROA: 16.15

ROE: 20.69

NP: 13.03

ROA: 16.15

ROE: 20.69

其实老城最近几个季度的每股净利下滑,主要是因为股本膨胀所致。

力之源【PWROOT,7237,主板消费产品股】:

DY: 0.03

BV: 0.6157

NTA: 0.5978

EPS: 0.1149

DPS: 0.0705

NP: 12.31

ROA: 14.79

ROE: 18.66

c)Wednesday, May 1, 2013

而投资活动支出则流出3百27万9千令吉。

自由现金流量为1千9百70万令吉,占税后净利55.84%。

截至2013年2月28日,握有现金和约当现金共2千8百82万1千令吉,

自由现金流量为1千9百70万令吉,占税后净利55.84%。

截至2013年2月28日,握有现金和约当现金共2千8百82万1千令吉,

借贷1千3百50万7千令吉。

2013年第四季度:

该公司2013年第四季度,來自营运活动现金流入量为2千2百97万9千令吉,

而投资活动支出则流出3百27万9千令吉。

自由现金流量为1千9百70万令吉,占税后净利55.84%。

截至2013年2月28日,握有现金和约当现金共2千8百82万1千令吉,

借贷1千3百50万7千令吉。

该公司2013年第四季度,來自营运活动现金流入量为2千2百97万9千令吉,

而投资活动支出则流出3百27万9千令吉。

自由现金流量为1千9百70万令吉,占税后净利55.84%。

截至2013年2月28日,握有现金和约当现金共2千8百82万1千令吉,

借贷1千3百50万7千令吉。

营业额及股东净利逐步稳健上扬。

每股净利呈上涨趋势。

毛利率方面,相当稳健,不过有点趋缓向下了。

净利率还不错。

这是营业额及股东净利季增长或衰退率。

冷眼语录:

力之源盈利稳增

力之源(PwRoot,7237,主板消费产品股)是一家直销公司。

该公司以Alicafe起家,目前在大力推展亚发咖啡,成绩斐然。

此公司近年盈利稳步上升,前途看好。如果想了解更多,可以参考以下这篇分析。

股海探温:力之源套利好时机

股海探温:力之源套利好时机

2013-03-25 13:19

问:

1.请问力之源(PWROOT,7237,主板消费产品股)的业务前景如何?

出口业务顺利吗?

2.该公司的业绩是否理想?股息回酬如何?

3.该公司的股价是否偏高?还值得买入吗?

2.该公司的业绩是否理想?股息回酬如何?

3.该公司的股价是否偏高?还值得买入吗?

答:

若包括已经在去年11月除权的每股3仙中期股息,力之源

(PWROOT,7237,主板消费产品股)自我们在2012年8月14日推荐以来,

已经交出优渥的68.8%回酬率。

此外,该公司的股价也大幅超越大市,因为富时隆综指在这期间几乎没有变动

此外,该公司的股价也大幅超越大市,因为富时隆综指在这期间几乎没有变动

(1646.32点至1646.22点)。

重温上一次的推荐,我们相信力之源已经走出投资印尼失利的阴影,

重温上一次的推荐,我们相信力之源已经走出投资印尼失利的阴影,

目前正迈入营业额及赚幅双双攀升的佳境。

在这7个多月以来,力之源的业绩表现两次超越我们的预测,

在这7个多月以来,力之源的业绩表现两次超越我们的预测,

最近一次的季度业绩,2013财年首9个月的净利按年飙涨116.7%,

至2540万令吉,已经接近我们2690万令吉的全年预测。

业绩标清,除了脱售资产而获得一次性的340万令吉之外,

业绩标清,除了脱售资产而获得一次性的340万令吉之外,

本地销量及出口增加是主要功臣。

今年出口料倍增至9000万

力之源的主要业务是开发、生产、经销多种饮品,例如咖啡、茶

今年出口料倍增至9000万

力之源的主要业务是开发、生产、经销多种饮品,例如咖啡、茶

、草药能量饮品,例如“Tongkat Ali”和“Kacip Fatimah”。

透过各大子公司,力之源海外市场从原本的两个(汶莱、阿联酋),

透过各大子公司,力之源海外市场从原本的两个(汶莱、阿联酋),

提高到35个。

目前,该公司最大的出口市场为中东与非洲,占总出口的87%。

在未来,我们预测力之源的出口将继续攀升,出口营业额在2013财年估计

目前,该公司最大的出口市场为中东与非洲,占总出口的87%。

在未来,我们预测力之源的出口将继续攀升,出口营业额在2013财年估计

将倍增至9000万令吉(2012财年为4620万令吉),并在2014财年

达到1.3亿令吉,归功于中东及非洲的市场需求强劲。

目前,力之源也计划于2014财年底在阿联酋设厂,我们认为这将进一步支撑

目前,力之源也计划于2014财年底在阿联酋设厂,我们认为这将进一步支撑

该地区的业绩增长。

不过,由于力之源的股价目前处于12.3倍的水平交易,在我们看来估值有点偏高,

不过,由于力之源的股价目前处于12.3倍的水平交易,在我们看来估值有点偏高,

加上大选变数,我们觉得目前也许是套利好时机。

但对于力之源的长期展望,我们仍然保持正面。

【力之源4大激励因素】

1)出口增长前景佳;

2)继续开拓新市场;

3)推出新产品,包括了反应不俗的“阿发”新品牌;

4)业务可大幅扩充,因为国内外市场旺盛。

但对于力之源的长期展望,我们仍然保持正面。

【力之源4大激励因素】

1)出口增长前景佳;

2)继续开拓新市场;

3)推出新产品,包括了反应不俗的“阿发”新品牌;

4)业务可大幅扩充,因为国内外市场旺盛。

The new plant will further support growth in the Middle East and African markets.

Its revenue contribution from overseas markets has grown to 32% its

total revenue with new markets being developed in the Philippines and Australia.

Its top export destinations are the Middle East and Africa which account

for 87% of total exports by revenue.

Coffee drinks will remain as main contributor to the company’s earnings

followed by energy drinks. It portfolio of coffee brands include Alicafe and

a new addition Ah Huat White Coffee.

It develops, manufacture and distribute various beverage products such as coffee

, tea and herbal energy drinks. Its coffee sales represent 77% of

the company’s total sales followed by energy drinks (12%), chocolate (5%) and tea (5%).

d)

蓝筹股已反映价值 二线股2年可涨30%

2013-03-17 08:41看好力之源前景

问:如何看待力之源(Pwroot,7237,主板消费产品股)这只股票?

答:我也持有这股票,引起我买入的缘由是,曾有投资界的朋友向

我推荐旧街场白咖啡(OldTown,5201,主板贸服股),

我就亲身去体验和试了旧街场白咖啡的分店食品和咖啡,

之后不看好所以没有买入。但随后该股涨了,才发现它的价值是品牌,

而生产业务非常赚钱。

在朋友推荐力之源后,我买了它的产品———阿发白咖啡来试,

而且朋友也“做功课”发现,阿发白咖啡在市场摆卖销售反应非常好,所以觉得该股有前途。

e)Saturday, March 16, 2013

获利能力:力之源【PWROOT】

(1)资产报酬率

计算公式=税后净利/ 平均资产总额

是指获利占公司投入总资产的比率。

总资产不知是来自于股东权益,也包括了总负债。

简单来说,总资产 = 股东权益 + 总负债。

计算公式=税后净利/ 平均资产总额

是指获利占公司投入总资产的比率。

总资产不知是来自于股东权益,也包括了总负债。

简单来说,总资产 = 股东权益 + 总负债。

(

一家公司要不要举债,有一个很简单的衡量标准,就是看总资产报酬率。

总资产报酬率要大于利息,即资金成本。

唯有这样,对股东才有利可图。

否则借越多赚越少,甚至借越多赔越多。

一家公司要不要举债,有一个很简单的衡量标准,就是看总资产报酬率。

总资产报酬率要大于利息,即资金成本。

唯有这样,对股东才有利可图。

否则借越多赚越少,甚至借越多赔越多。

(2)股东权益报酬率

计算公式=税后净利/平均股东权益净额

关于这个股东权益报酬率,许多数据显示,是税后净利除以当期股东权益净额。

个人开始使用税后净利除以平均股权权益净额。

计算公式=税后净利/销货净额

计算公式=(税后净利-特别股股利)/加权平均已发行股数

(5)过去7年税后净利。

(6)最近8个季度营业额。

(7)最近8个季度税后净利。

f)Friday, March 15, 2013

『现金流量比率』及『现金比率』,代表自主偿债能力。

净现金流量允当比率,衡量公司自主营运能力。

现金再投资比率看出获利再投资程度。

(1)现金流量比率:

计算公式=营业活动净现金流量/流动负债

衡量在正常营业状况下,支付短期债务的能力。

该比率越高,流动性越强。

(2)现金比率:

计算公式=现金及约当现金/流动负债

现金比率跟『现金流量比率』是不一样的。

现金比率是净现金流量除以流动负债,净现金就是指现金及约当现金

现金流量:力之源【PWROOT】

『现金流量比率』及『现金比率』,代表自主偿债能力。

净现金流量允当比率,衡量公司自主营运能力。

现金再投资比率看出获利再投资程度。

(1)现金流量比率:

计算公式=营业活动净现金流量/流动负债

衡量在正常营业状况下,支付短期债务的能力。

该比率越高,流动性越强。

(2)现金比率:

计算公式=现金及约当现金/流动负债

现金比率跟『现金流量比率』是不一样的。

现金比率是净现金流量除以流动负债,净现金就是指现金及约当现金

【Cash & Cash Equivalents】。

说白一点,就是用剩的钱。

此指标衡量公司手头上拥有多少现金去应付流动负债。

(3)净现金流量允当比率:

计算公式=最近五年度营运活动净现金流量/最近五年度

说白一点,就是用剩的钱。

此指标衡量公司手头上拥有多少现金去应付流动负债。

计算公式=最近五年度营运活动净现金流量/最近五年度

(资本支出+存货增加额+现金股利)

借此推算由营运活动所产生的现金,是否足以支应公司业务成长

借此推算由营运活动所产生的现金,是否足以支应公司业务成长

(存货增添,资本支出)及分配股利所需的资金。

本比率大于100%,代表公司不用靠外来的增资或举债,

本比率大于100%,代表公司不用靠外来的增资或举债,

以目前的资金流量足以持续营运下去。

小于100%则表示需向外筹资(举债或增资或其他取得资金的方式),

小于100%则表示需向外筹资(举债或增资或其他取得资金的方式),

有管理不当的嫌疑,当然也可能是股息配发过多。

注意事项:

1。资本支出指每年的资本投资现金流出数。

2。存货增加额只有期末余额大于期初余额之数目才列入,若期末存货减少

注意事项:

1。资本支出指每年的资本投资现金流出数。

2。存货增加额只有期末余额大于期初余额之数目才列入,若期末存货减少

,则以零计算,不可以负数【存货减少】去列计。

3.。现金股利包括支付给普通股东与特别股东之数。

通常以五年平均数为基准来计算,以避免受单一年度异常因素之影响。

因为这个比率关注的是长时期的现金利用。

(4)现金再投资比率:

计算公式=(营业活动净现金流量-现金股利)/(固定资产毛额+长期投资+

3.。现金股利包括支付给普通股东与特别股东之数。

通常以五年平均数为基准来计算,以避免受单一年度异常因素之影响。

因为这个比率关注的是长时期的现金利用。

(4)现金再投资比率:

计算公式=(营业活动净现金流量-现金股利)/(固定资产毛额+长期投资+

其他资产+营运资金)

衡量公司为资产重置及营业成长所需,而将来自营业之资金保留,

衡量公司为资产重置及营业成长所需,而将来自营业之资金保留,

再投资于资产之百分比。

一般正常约8%〜10%。

比率愈高表示公司自发性之再投资能力愈强,不藉由举债或增资方式筹措资金

一般正常约8%〜10%。

比率愈高表示公司自发性之再投资能力愈强,不藉由举债或增资方式筹措资金

(亦代表该长期偿债能力较佳)。

关于第(3)及(4),是个人通过对方程式的领悟而计算。

这两个比率,市面上鲜少见到有人使用,至于管不管用,

关于第(3)及(4),是个人通过对方程式的领悟而计算。

这两个比率,市面上鲜少见到有人使用,至于管不管用,

可真需要一段时间的测试。

上图,是公司自2006 ~2012年的数据。

來自营运活动现金流量减去资本支出后,也就是自由现金流量是呈現正数,

自由现金流量为1千7百2万1千令吉,占税后净利66%。

截至2012年11月30日,握有现金和约当现金共4千2百56万7千令吉。

(2)存货周转率

计算公式:

存货周转率=销货成本/平均存货

固定资产周转率高,说明企业固定资产投资得当,结构合理,利用效率高。

如果一家公司的总资产周转率突然上升,而公司的营业收入却无多大变化,

则可能是因为注销了大量固定资产所造成的,而不是公司的资产利用效率提高,

这点需要注意。

现金转换循环可以看企业营运荣枯。

计算公式:

利息保障倍数=(税前净利 + 利息费用)÷利息费用

评估长期贷款偿还能力。

评估法1》》利息保障倍数

计算公式:

利息保障倍数=(税前净利 + 利息费用)÷利息费用

评估长期贷款偿还能力。

计算公式:

资金报酬率=税后息前净利/【总资产 - 流动资产 + 流动金融负债】

【总资产 - 流动资产 + 流动金融负债】代表投入的总资金。

财务杠杆考量的就是所投入的资金可以创造出多少比率。

如果这个比率高于贷款利率,那么就值得使用财务杠杆。

流动负债可视为无息短期融资,因此从总资产中扣除。

资金报酬率必须要高于贷款利率,财务杠杆才会增加股东报酬率。

资金报酬率是以息前净利除以上述投资资金,主要目的用来考量长期贷款是否恰当。

并观察资金报酬率及贷款利率的利差是否足够,利差太小又或者只有一点点,

來自营运活动现金流量减去资本支出后,也就是自由现金流量是呈現正数,

并占税后净利的比率为3.89%。

该公司2013年第三季度,來自营运活动现金流入量为1千6百37万3千令吉,

该公司2013年第三季度,來自营运活动现金流入量为1千6百37万3千令吉,

而投资活动支出则流入84万8千令吉。

自由现金流量为1千7百2万1千令吉,占税后净利66%。

截至2012年11月30日,握有现金和约当现金共4千2百56万7千令吉。

g)Thursday, March 14, 2013

经营能力:力之源【PWROOT】

(1)应收款项周转率

计算公式:

应收款项周转率= 销货净额/平均应收账款

计算公式:

应收款项周转率= 销货净额/平均应收账款

(2)存货周转率

计算公式:

存货周转率=销货成本/平均存货

(3)应付款项周转率

计算公式:

应付款项周转率= 销货成本/平均应付账款

计算公式:

应付款项周转率= 销货成本/平均应付账款

(4)固定资产周转率

计算公式:

固定资产周转率=销货净额/平均固定资产净额

固定资产周转率是指企业年销售收入净额与固定资产平均净额的比率。

计算公式:

固定资产周转率=销货净额/平均固定资产净额

固定资产周转率是指企业年销售收入净额与固定资产平均净额的比率。

它是反映企业固定资产周转情况,从而衡量固定资产利用效率的一项指标。

反之,如果固定资产周转率不高,则表明固定资产利用效率不高,

提供的生产成果不多,企业的营运能力不强。

主要事项:

1、这一指标的分母采用固定资产净值,因此指标的比较将受到折旧

或者当企业属于劳动密集型企业时,这一比率就可能没有太大的意义。

(5)总资产周转率

计算公式:

总资产周转率=销货净额/资产总额

这指标是从总体上反映一家公司资产利用的效率。

计算公式:

总资产周转率=销货净额/资产总额

这指标是从总体上反映一家公司资产利用的效率。

从本年度以及之前年度总资产的变化,可以发现一家公司与同行在资产

利用上的差距。

总资产周转率越高,说明资产周转速度越快,反映销售能力越强。

企业可以通过薄利多销的方法,加速资产的周转,带来利润绝对值的增加。

与流动资产周转率相同,总资产周转率最终也是由存货周转率和

应收账款周转率所决定的。

则可能是因为注销了大量固定资产所造成的,而不是公司的资产利用效率提高,

这点需要注意。

如果企业的总资产周转率较低,且长期处于较低的状态,

公司应采取措施以提高各项资产的利用效率,处置多余,闲置不用的资产。

美中不足的是其分母是各项资产的总和,这包括流动资产、长期股权投资、

固定资产、无形资产等等。

众所周知,总资产中的长期股权投资有几种形式的价值衡量法,

除了那些有绝对控制权【CONTROL】的公司外【一般被认为持股大于50%的子公司】,

很多长期投资所带来的应该是投资损益,并没有合拼统计,因此不能形成销售收入。

由此可见,可见公式中的分子与分母口径不一致,进而导致这一指标和同行间

会因资产结构的不同而失去可比性。

(6)应收账款天期

计算公式:

应收账款天期=365/应收款项周转率

计算公式:

应收账款天期=365/应收款项周转率

(7)销货天期

计算公式:

销货天期=365/存货周转率

计算公式:

销货天期=365/存货周转率

(8)应付账款天期

计算公式:

应付账款天期=365/存货周转率

计算公式:

应付账款天期=365/存货周转率

(6)、(7)及(8)归纳起来,就是所谓的『现金转换循环』了。

现金转换循环可以看企业营运荣枯。

现金转换循环 【CCC】:

= 平均销货天期 + 平均应收账款收现天期 - 平均应付账款付款天期

诠释:

现金转换循环,简单来说就是周转『期间』所需要用到的现金。

现金转换循环天期越长:所需要的周转现金越高,可能会出现周转不灵。

现金转换循环天期越短:所需要的周转现金越低。

现金转换循环天期如果出现负数:不需要周转现金都可以做生意!

= 平均销货天期 + 平均应收账款收现天期 - 平均应付账款付款天期

诠释:

现金转换循环,简单来说就是周转『期间』所需要用到的现金。

现金转换循环天期越长:所需要的周转现金越高,可能会出现周转不灵。

现金转换循环天期越短:所需要的周转现金越低。

现金转换循环天期如果出现负数:不需要周转现金都可以做生意!

总结:

平均应收账款收现天期:大概130天;

平均销货天期:大概101天

平均应付账款付款天期:大概119天。

然而,趋势最为重要,注意趋势的移动。

h)Wednesday, March 13, 2013

财务杠杆:力之源【PWROOT】评估法1》》利息保障倍数

计算公式:

利息保障倍数=(税前净利 + 利息费用)÷利息费用

评估长期贷款偿还能力。

评估法1》》利息保障倍数

计算公式:

利息保障倍数=(税前净利 + 利息费用)÷利息费用

评估长期贷款偿还能力。

力之源最的利息保障倍数不错。。

评估法2》》资金报酬率

计算公式:

资金报酬率=税后息前净利/【总资产 - 流动资产 + 流动金融负债】

【总资产 - 流动资产 + 流动金融负债】代表投入的总资金。

财务杠杆考量的就是所投入的资金可以创造出多少比率。

如果这个比率高于贷款利率,那么就值得使用财务杠杆。

流动负债可视为无息短期融资,因此从总资产中扣除。

资金报酬率必须要高于贷款利率,财务杠杆才会增加股东报酬率。

资金报酬率是以息前净利除以上述投资资金,主要目的用来考量长期贷款是否恰当。

并观察资金报酬率及贷款利率的利差是否足够,利差太小又或者只有一点点,

就不适合使用杠杆。

力之源的资金报酬率这几年,在上扬中。

i)Monday, March 11, 2013

简单来说,财务结构是代表资产品质。

公司营运所需的资金来源。

可分为:外部的借贷(包括短期及长期负债)及股东的投资(包括股本、资本公积及保留盈余,合称为股东权益)。

因此公司的财务结构,就是由负债与股东权益相互间的比例关系所表达。

也可以用负债与总资产或股东权益与总资产间的比例关系来表达。

投资人可藉由财务结构分析去了解一家公司资产、负债与股东权益间的比重关系,而这三者的关系,可决定一家公司承担风险与积极创造获利的能力。

检视一家公司财务结构健全与否,必须观察3大财务指标:负债比率、利息保障倍数『有时候,会出现在偿还能力分析那一环』,以及长期资金占固定资产比率。

也可以参考智库百科 - 财务结构分析

指标1 》》负债比50%以下较安全

计算公式:

负债比率=(总负债÷总资产)×100%

判断准则:

负债比率> 50%→偏高

负债比率≦50%→偏低

说明:

负债比率是用来分析一家公司资产中向外举债的比率有多少,

是衡量公司长期偿债能力的重要指标。

该比率越高表示该公司财务结构越不健全,每年需支付的利息费用就越多,

此对公司资金周转会产生相当大的压力。

不过,负债比率会因行业而异,有些领域因产业特性关系,负债比率均明显偏高,

但这不代表不值得投资,必须与同业相比,才能客观诊断出财务比率的高低。

一般来说,负债比率在50%以下较为安全。

计算公式:

长期资金占固定资产比率=(长期资产÷固定资产净额)×100%

长期资产=长期负债+股东权益

判断准则:

长期资金占固定资产比率> 200%→代表公司无以短债支应长投,财务结构很健全

200%≧长期资金占固定资产比率≧100%→代表公司无以短债支应长投,

说明:

简单来说,就是评估公司有没有以短支长。

长期资金占固定资产比率是用来分析一家公司固定资产投资中由长期资金

长期资金占固定资产比率是用来评估一家企业的「固定资产」与「长期资金

当长期资金占固定资产的比率愈高,代表公司并无以短期资金来支应

相反的, 当比率过低时,代表公司的固定资产都是靠短期负债来支应,

力之源的长期资金占固定资产比率,长期都在200%以上,代表公司财务架构很健全。

指标3 》》利息保障倍数>5倍较安全

计算公式:

利息保障倍数=(税前净利+利息费用)÷利息费用

判断准则:

利息保障倍数5倍→代表偿债能力极佳

5倍≧利息保障倍数≧2倍→代表偿债能力尚可

利息保障倍数2倍→代表偿债能力不佳

说明:

这里的利息费用,资本化的利息费用也应该包括在内。

主要衡量公司获利相对应支付债权人利息费用之保障程度。

看完负债比率后,接下来还要搭配观察支付借贷利息的能力,也就是

「利息保障倍数」。

当倍数愈高时,代表按时付息的可能性愈大。

反之,则代表支付利息的能力愈差。

一般来说,当利息保障倍数>5倍时,代表该公司偿债能力良好,

不容易出现「以债养债」的情况。

力之源的利息保障倍数都在10倍以上。

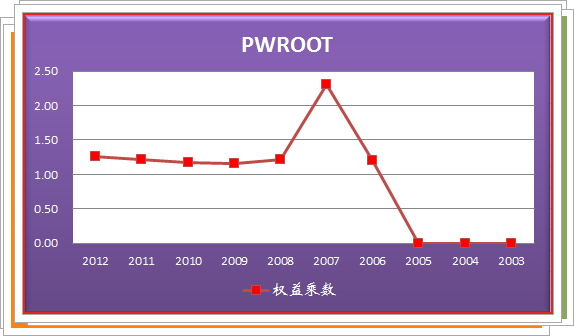

指标4 》》权益乘数

计算公式:

权益乘数=总资产÷股东权益

判断准则:

权益乘数越大,代表公司向外融资的财务杠杆倍数越大,

需要承担较大的财务风险。

权益乘数越小,代表公司向外融资的财务杠杆倍数不大,

需要承担的财务风险能够在掌控之中。

说明:

代表公司所有可供运用的总资产是股东权益的几倍。

但是,如果营运状况刚好处于向上趋势的成长型公司,较高的权益乘数反而

能够创造更高的获利,并提高股东权益回酬率,对公司的股价将产生激励效果。

长期资金占固定资产比率:财务结构健全

利息保障倍数:偿债能力极佳

权益乘数:稳定

整体上来说,力之源的财务结构是合格的。

公司营运所需的资金来源。

可分为:外部的借贷(包括短期及长期负债)及股东的投资(包括股本、资本公积及保留盈余,合称为股东权益)。

因此公司的财务结构,就是由负债与股东权益相互间的比例关系所表达。

也可以用负债与总资产或股东权益与总资产间的比例关系来表达。

投资人可藉由财务结构分析去了解一家公司资产、负债与股东权益间的比重关系,而这三者的关系,可决定一家公司承担风险与积极创造获利的能力。

检视一家公司财务结构健全与否,必须观察3大财务指标:负债比率、利息保障倍数『有时候,会出现在偿还能力分析那一环』,以及长期资金占固定资产比率。

也可以参考智库百科 - 财务结构分析

指标1 》》负债比50%以下较安全

计算公式:

负债比率=(总负债÷总资产)×100%

判断准则:

负债比率> 50%→偏高

负债比率≦50%→偏低

说明:

负债比率是用来分析一家公司资产中向外举债的比率有多少,

是衡量公司长期偿债能力的重要指标。

该比率越高表示该公司财务结构越不健全,每年需支付的利息费用就越多,

此对公司资金周转会产生相当大的压力。

不过,负债比率会因行业而异,有些领域因产业特性关系,负债比率均明显偏高,

但这不代表不值得投资,必须与同业相比,才能客观诊断出财务比率的高低。

一般来说,负债比率在50%以下较为安全。

力之源的负债比率,除了2007年之外,一直都维持在25%以下。

至于实质负债比,除了2007年之外,则一直都维持在10%以下。

指标2 》》长期资金占固定资产比率> 200%,较健全

计算公式:

长期资金占固定资产比率=(长期资产÷固定资产净额)×100%

长期资产=长期负债+股东权益

判断准则:

长期资金占固定资产比率> 200%→代表公司无以短债支应长投,财务结构很健全

200%≧长期资金占固定资产比率≧100%→代表公司无以短债支应长投,

财务结构不错

长期资金占固定资产比率<100%→代表公司有以短债支应长投,财务结构不佳说明:

简单来说,就是评估公司有没有以短支长。

长期资金占固定资产比率是用来分析一家公司固定资产投资中由长期资金

供应的比率有多少,公司固定资产投资之成本需以较长时间才能收回,

故该比率越高表示该公司财务结构较健全。

长期资金占固定资产比率是用来评估一家企业的「固定资产」与「长期资金

」是否平衡,可借以观察公司投资相关设备的资金,是来自长期资金居多,

还是以短期负债来支应长投。

当长期资金占固定资产的比率愈高,代表公司并无以短期资金来支应

长期投资的问题,财务体质较稳健。

相反的, 当比率过低时,代表公司的固定资产都是靠短期负债来支应,

未来因为还不出钱而倒帐的风险增高,财务体质并不健全。

力之源的长期资金占固定资产比率,长期都在200%以上,代表公司财务架构很健全。

指标3 》》利息保障倍数>5倍较安全

计算公式:

利息保障倍数=(税前净利+利息费用)÷利息费用

判断准则:

利息保障倍数5倍→代表偿债能力极佳

5倍≧利息保障倍数≧2倍→代表偿债能力尚可

利息保障倍数2倍→代表偿债能力不佳

说明:

这里的利息费用,资本化的利息费用也应该包括在内。

主要衡量公司获利相对应支付债权人利息费用之保障程度。

看完负债比率后,接下来还要搭配观察支付借贷利息的能力,也就是

「利息保障倍数」。

当倍数愈高时,代表按时付息的可能性愈大。

反之,则代表支付利息的能力愈差。

一般来说,当利息保障倍数>5倍时,代表该公司偿债能力良好,

不容易出现「以债养债」的情况。

力之源的利息保障倍数都在10倍以上。

指标4 》》权益乘数

计算公式:

权益乘数=总资产÷股东权益

判断准则:

权益乘数越大,代表公司向外融资的财务杠杆倍数越大,

需要承担较大的财务风险。

权益乘数越小,代表公司向外融资的财务杠杆倍数不大,

需要承担的财务风险能够在掌控之中。

说明:

代表公司所有可供运用的总资产是股东权益的几倍。

但是,如果营运状况刚好处于向上趋势的成长型公司,较高的权益乘数反而

能够创造更高的获利,并提高股东权益回酬率,对公司的股价将产生激励效果。

总结:

负债比率:偏低长期资金占固定资产比率:财务结构健全

利息保障倍数:偿债能力极佳

权益乘数:稳定

整体上来说,力之源的财务结构是合格的。

没有评论:

发表评论