0037 Rgb rm0.18 buy in--

--Rgb 国际,前称夢城機構总部设在槟城,是一间制造和维修老虎机的公司.

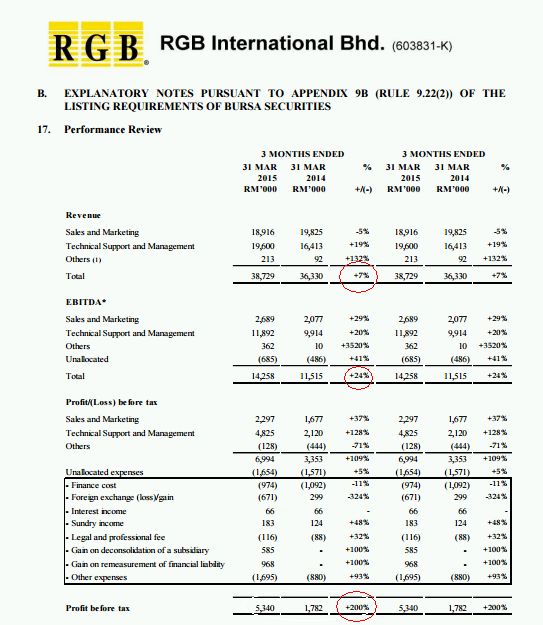

--公司于6月的Q2, 2015 业绩很好,赚了 655万,兩季Eps=rm0.009sen ,nta=rm0.11

若是全年eps=RM0.02sen ,pe=12倍,股价=rm 0.24

现RM0.18只是PE=9倍 在交易,明显被低估了,合理的PE=12,价位=RM0.24

--网友拜访管理层之资料,公司今年订下可销售1500台赌博机的目标,每台赌博机售价2万5千美元,

转换为马币(用1美元对4.3令吉来算)=10万7500令吉,管理层认为赌博机业务可赚20%的税前盈利,

我简单计算,1500台乖马币107500=161,250,000

20%的税前盈利=3225万 ,扣除税376万,净利=2849万

2849万/股数130,2440,000=2.18 sen

因此2015全年eps=2.18 sen ,pe=15 ,股价=32.7 sen .

还没包括(TSM)技术支持和管理的收益.

--30大股东已持有59.01%,698174張.(31-3-2015的资料)

--于30-06-2015 RGB 的债务有5002万,公司有CASH 4780万,实际LOAN为222万,

过这个Q3(11月)有望 成净CASH公司.

--公司诚信度是很好的,因此数据造假应该不会发生在这公司上。

RGB 绝对是投资者的首选股,公司的潜在价值好,成长佳,将会是一只黑马股。

---买股看公司的未来是否成长,净利多少等,当可见度变得清晰,投资风险相对变小,

股价也将呈现上升势头,RGB会是不错的选择。

---公司的赚副有12.3% .

---从朋友取得的消息,equities tracker 讲述公司管理层有信心在接下来的日子里,

股价有机会到达rm0.60 .

http://www.rgbgames.com/

参考,进出自负!

1)多谢飞鹰兄之分享--

拜访管理层后,再谈RGB

几天前,拜访了RGB管理层,这也是我第二间拜访的上市公司,经过与管理层交流后,对公司有更深一层的了解。

RGB有2个主要的业务:(1)Sales&Marketing,简称(SSM)销售和市场营销(2)Technical Support&Management,简称(TSM)技术支持和管理。

(SSM)业务:公司今年订下可销售1500台赌博机的目标,每台赌博机售价2万5千美元,转换为马币(用1美元对4.3令吉来算)=10万7500令吉,管理层认为赌博机业务可赚20%的税前盈利,今年上半年才售出4百台,管理层很有信心下半年可售出1100台,因为有9百台已被订购了,我认为赌博机最多只能赚15%税前盈利。

(TSM)业务:这是个很稳健的业务,也是公司主要盈利贡献的业务,强劲的美元对公司有利,因为出口的产品100%以美元计算,进口产品50%以美元计算。

从2012财政年至今,公司开始恢复赚钱了,2013财政年也开始派发股息,但不是很多,所以我向管理层提出意见,公司应该要提高派发股息率,可以用净盈利的30-40%来派发股息,他说目前会先把债务还清,至于股息会逐渐的提高股息策略,也答应会考虑我提出的意见,公司积极地每年把债务减少,从2012年总负债128.32m减少至2015年6月的50m,而且公司还有72.16m的现金,现金减去负债还有22.14m现金在手,当负债降低,那每年利息开支也很明显的减少,这是公司从2010年至2015年的利息开支(Finance Costs),2010年=10.64m,2011年=9.57m,2012年=9.38m,2013年=8.22m,2014年=7m,2015年(半年)=2.56m,以此推算,3年后有可能会还清所有债务,现金可能推高至1亿令吉。

管理层很自信认为下半年的盈利会比上半年更加强劲,就算出现意外,至少也能达到相同上半年的盈利,他指出,RGB将会是一只成长股,目标是要在3年内,恢复其净利与股价到2007年辉煌时期的水平,2007年公司净利达38.3m,他希望能在2018年,再次触及该水平,股价能达rm0.60,RGB2007年的股价最高达到rm0.69。

我相信今年的盈利会比去年强,预测每股盈利可达1.9分,公司已有派发股息了,盈利一年比一年好,而且还是净现金公司,管理层看好公司未来前景,给于12倍本益比相当合理,目前价rm0.23。

注:(我在rm0.115价位买入一些,现在和管理层交流后,又在rm0.135加码了一些,目前平均价rm0.122)

可参考上次于3/9/15的分析。 (只供参考,若有买卖,盈亏自负)

RGB 最坏的时期已经过去了?

以下是RGB近几年的业绩:股票数额=1302000

2010年=营业额=158.61m税后亏损=(-50.88m)或每股亏损=(-3.91分)

2011年=营业额=118.21m税后亏损=(-30.85m)或每股亏损=(-2.37分)

2012年=营业额=187.40m税后盈利=6.72m或每股盈利=0.52分

2013年=营业额=139.64m税后盈利=6.64m或每股盈利=0.51分

2014年=营业额=214.65m税后盈利=18.53m或每股盈利=1.42分

2015年(6个月)=营业额=88.61m税后盈利=10.89m或每股盈利=0.84分

RGB刚完成私下配股10%,每股售价rm0.15,股票数额从1183000增加到1302000。

RGB从2012年开始转亏为盈,公司也尽力降低其债务,从31/12/13净负债达36.97m至30/6/15转为净现金22.14m或每股1.7分,已经成为净现金公司。

公司已经开始派发股息了,但不是很多,2013年派股息0.05分,2014年派股息0.25分。

去年赌博机的销售达1400台,公司今年希望能销售1500台以上赌博机。

公司放眼今年内,在亚洲以持许经营方式供应赌博机数量,从去年6300台增加至7000台以上。

同时也订下今年的目标,把特许经营赌博机供应对公司净利润贡献,从去年净利润50%提高到60%,与销售赌博机不同,特许经营的方式可以带来经常收入。

公司今年底将耗资300万令吉扩张工厂,这将提升产能一倍,目前,每年只能生产300台赌博机。

RGB大老板拿督蔡金城说:最坏的时期已经过去了,现在的目标是要在3年内,恢复其股价和净利润到2007年的水平,

拿督蔡指出:在未来数年,RGB将会是一只成长股,在2007年,公司的净利润超过3千8百万令吉,而股价大约是RM0.60,我们希望能在2018年,再次触及该水平。

大华研究行报告指出,我们预计RGB截止12月底的下半年业绩将比上半年更强劲,预料在2016年起实行更渐进的派息政策,

大华研究行给于RGB"买入"的评级,目标价rm0.19。

(只供参考,如有买卖,盈亏自负)

2)

与博彩巨头洽商 RGB国际拟进军尼泊尔

2015-09-04 11:22

(吉隆坡3日讯)随着尼泊尔政府颁布新博彩法令,RGB国际(RGB,0037,主板贸服股)计划进军该国的博彩业市场,扩大事业版图。

RGB国际的博彩电子仪器营运商,执行董事兼营运总监林道文(译音)指出:“我们看到尼泊尔博彩业的发展潜能,正与数家在加德满都经营的博彩业巨头商讨,并计划开展合作项目。”

他指出,尽管目前没有任何进展,也未签署任何的协议,但有信心能够达成上述合作。

目前,尼泊尔虽然有了新的博彩法案,不过,却没有固定的政府部门负责监管。

林道文乐见尼泊尔颁布的新博彩法案,能够吸引更多博彩业者入驻。

“我们致力于专注新兴国市场,这对RGB国际来说是值得高兴的。”

林道文也指出,从地理位置上,尼泊尔临近印度市场,因此,该国博彩业能够吸引世界第二大人口国前来消费。

RGB国际在今年上半年售出387台博彩机,放眼今全年出售1500台博彩机。

另外,根据媒体报道,RGB国际目前有300台机正检测中,预计在下半年检测完毕出售。

RGB国际周四收报12.5仙,无起落,成交量为761万6000股。

不放弃收购Timor控股

RGB国际执行董事马兹兰提到:“我们相信在对的时机,能够完成对Timor公司的收购活动。”

早前,RGB国际间接子公司RGB(澳门)私人有限公司献议,以21万4286美元(约90万令吉),向林道文收购Timor控股的30%股权。

然而,由于Timor控股公司一直未取得博彩营业执照,决定不卖给RGB(澳门)公司。

林道文也归还RGB(澳门)早前预付的21万4286美元。

Timor控股主要是在东帝汶民主共和国,从事赌博机业务。

RGB国际在7月杪收购Timor控股公司失败,然而,公司仍寻求机会完成收购。http://www.nanyang.com/node/721329?tid=462

3)多谢慕容复兄之分享--

这是澳洲的第一间赌场,暂时还不知到机器会让谁来供应。

竞争对手肯定是有的,赌场不会只和一间公司拿机器,不过RGB的机会是很大的。

原因是:

1。澳洲周围国家(菲律宾,东帝汶,澳门,大马,新加坡,缅甸,越南,辽国等等)的赌场都有RGB的踪影。

2。RGB不止是提供一家品牌机器,很多品牌都有代理。 而且也有自家品牌

3。这次得标的是云顶,RGB的老顾客。

之前小弟上云顶,发现很多机器都是RGB有代理,就连FIRST WORLD另一边新开的赌场都是RGB有代理的品牌。都很多人,很好玩,很多动画和中声音很大。

不过不确定是不是和RGB拿机。有些品牌如KONAMI是RGB没代理的,那些机看起来也比较旧和单调。

还有这计划是2017才开始,不必那么急 ~

竞争对手肯定是有的,赌场不会只和一间公司拿机器,不过RGB的机会是很大的。

原因是:

1。澳洲周围国家(菲律宾,东帝汶,澳门,大马,新加坡,缅甸,越南,辽国等等)的赌场都有RGB的踪影。

2。RGB不止是提供一家品牌机器,很多品牌都有代理。 而且也有自家品牌

3。这次得标的是云顶,RGB的老顾客。

之前小弟上云顶,发现很多机器都是RGB有代理,就连FIRST WORLD另一边新开的赌场都是RGB有代理的品牌。都很多人,很好玩,很多动画和中声音很大。

不过不确定是不是和RGB拿机。有些品牌如KONAMI是RGB没代理的,那些机看起来也比较旧和单调。

还有这计划是2017才开始,不必那么急 ~

4)

澳门博彩业衰退 菲律宾趁机打造赌博胜地

财经

东盟商道

2015-05-05 11:39

马尼拉的梦之城规模庞大,1月开业至今已是引人入胜的赌场之一。

(伦敦、马尼拉4日讯)澳门正打击在当地赌博的贪官,被菲律宾赌场经营者视为最大商机,正想办法将亚洲豪赌刻,吸引到马尼拉蒸蒸日上的赌场。

据《金融时报》研究刊物《东盟投资参考》报道,马卡帕加尔大道也许没有拉斯维加斯大道有名气,但这片在马尼拉湾通过填海建造的8平方公里的赌博区“娱乐城”,渴望成为亚洲顶级赌博和娱乐中心。

梦之城造价36亿

最具吸引力的是造价10亿美元(35.94亿令吉)的“梦之城”,由新濠博亚娱乐公司和菲律宾当地大企业SM集团所持有,已于1月开业。

毗邻梦之城的是造价12亿美元(43.13亿令吉)的晨丽赌场度假村。不远处,靠近马尼拉机场的是达富来国际集团经营的马尼拉名胜世界度假村。

这些设施的规模令人惊叹,仅梦之城就有6栋酒店大厦,有380张赌桌、1700台老虎机以及1700台电子桌上游戏机。

报道称,这仅仅是开始。

云顶香港与当地企业联盟全球集团合作开发的名胜世界,即将在数年后投入市场。

此外,日本环球娱乐公司还将与旗下子公司联合开发一个大赌场。

此类投资的前景主要取决于澳门赌博业的衰落程度。

最近,澳门一直处于亏损期,3月赌业收入已连续第十个月下降。曝光的数个引人注目的贪腐案包含了贪官到澳门豪赌的细节。

2020年赌场收入料252亿

马尼拉赌场经营者毫不讳言,将目标瞄准了澳门的豪赌客。新濠博亚熟悉澳门娱乐业,正设法将这些生意吸引到南海对面去。

澳门另一家娱乐业运营商太阳城集团也表示,要将其VIP包间延至晨丽赌场度假村和梦之城。

据菲律宾娱乐博彩公司,去年当地赌场收入已增至25亿美元(89.85亿令吉),增幅高达16%。VIP包间收入增长了50%,表明马卡帕加尔大道对豪赌客的吸引力越来越大。

该公司希望,赌场总收入到2020年能增至70亿美元(251.6亿令吉)。

麦格理研究所认为,菲国赌博收入今后3年的年均增长率为20%,到2018年将增至48亿美元(172.5亿令吉)。

财经

东盟商道

2015-05-05 11:39

马尼拉的梦之城规模庞大,1月开业至今已是引人入胜的赌场之一。

(伦敦、马尼拉4日讯)澳门正打击在当地赌博的贪官,被菲律宾赌场经营者视为最大商机,正想办法将亚洲豪赌刻,吸引到马尼拉蒸蒸日上的赌场。

据《金融时报》研究刊物《东盟投资参考》报道,马卡帕加尔大道也许没有拉斯维加斯大道有名气,但这片在马尼拉湾通过填海建造的8平方公里的赌博区“娱乐城”,渴望成为亚洲顶级赌博和娱乐中心。

梦之城造价36亿

最具吸引力的是造价10亿美元(35.94亿令吉)的“梦之城”,由新濠博亚娱乐公司和菲律宾当地大企业SM集团所持有,已于1月开业。

毗邻梦之城的是造价12亿美元(43.13亿令吉)的晨丽赌场度假村。不远处,靠近马尼拉机场的是达富来国际集团经营的马尼拉名胜世界度假村。

这些设施的规模令人惊叹,仅梦之城就有6栋酒店大厦,有380张赌桌、1700台老虎机以及1700台电子桌上游戏机。

报道称,这仅仅是开始。

云顶香港与当地企业联盟全球集团合作开发的名胜世界,即将在数年后投入市场。

此外,日本环球娱乐公司还将与旗下子公司联合开发一个大赌场。

此类投资的前景主要取决于澳门赌博业的衰落程度。

最近,澳门一直处于亏损期,3月赌业收入已连续第十个月下降。曝光的数个引人注目的贪腐案包含了贪官到澳门豪赌的细节。

2020年赌场收入料252亿

马尼拉赌场经营者毫不讳言,将目标瞄准了澳门的豪赌客。新濠博亚熟悉澳门娱乐业,正设法将这些生意吸引到南海对面去。

澳门另一家娱乐业运营商太阳城集团也表示,要将其VIP包间延至晨丽赌场度假村和梦之城。

据菲律宾娱乐博彩公司,去年当地赌场收入已增至25亿美元(89.85亿令吉),增幅高达16%。VIP包间收入增长了50%,表明马卡帕加尔大道对豪赌客的吸引力越来越大。

该公司希望,赌场总收入到2020年能增至70亿美元(251.6亿令吉)。

麦格理研究所认为,菲国赌博收入今后3年的年均增长率为20%,到2018年将增至48亿美元(172.5亿令吉)。

5)

RGB - Investing into Gambling, You Dare? - YiStock

Author: YiStock | Publish date: Thu, 28 May 2015, 10:44 AM

Add on : 22 Oct 2015.

Hi All,

This is after nearly 4 months before i could gather some additional info about RGB. I am grateful that the recent sell-down in RGB allowed me to accumulate more RGB shares at much lower price than current. I missed the RM 0.105. But i managed to grab substantial at 0.12 right after the financial report is annouced. Having further analyse the Q2 report, i noticed a cash per share at as high as 50% of the share price that time (0.105). That prompted me to buy in more RGB at 0.13, 0.14.

I personally anticipate a much stronger Q3 & Q4. Explosive growth i would anticipate!

Let wait and see.

Cheers!

YiStock

Add on 23 Jun 2015

RGB Intrinsic Value

Add On: 30 May 2015:

The Figures Self-Explained Better Performance for Q1 FY 2015 - Great Job!

First of all, i wonder if you also have same question like me:

1) Another Pump-and-Dump stock?

2) 0.17 per share, penny stock?

3) Safe or not?

Well, I have put in some great deal of effort to dig out all the possible data/figures/news about RGB. To me, I have make up my own mind to answer for all above questions. You may have yours too after you go and dig out all the data/figures/news like i do. I hope so. (At least, in the first place, you should know this company is dealing in gaming industry and supplying and maintaining slot machine in casino)

Having read all the data, i classified RGB as another Fully Recovered Company - just like HOVID & TMC Life

I split RGB business into 3 significant event:

From 2003 - 2007 - The Glory

From 2008 - 2011 - The Doom

From 2012 - Now - The Fight Back

The Glory of 2003 - 2008:

I do not know if you have come accross any company that offer 2 bonus share for every 1 existing share ( usually what i heard is every 2 entitled 1, or others). This was exactly what was given out by RGB (formerly known asDreamGate). The share price was around RM 1.82...after bonus ex, it was adjusted down to about RM 0.61 per share on 25 Sept 2007. I think the management was certainly generous enough.

* Listed in 2003, i can see the gradual growth of this company. Everything looks great, except for no FCF. Well, i suppose, this was due to heavy CAPEX during the early expansion.

* Noticeable outstading shares surge from 281 million to 864 million due to bonus issue of every 1 share entitled for 2 bonus issues.

* By realigning back the bonus issues, the EPS actually hit as high as RM 0.1368 per share. The highest in their listing history.

The Doom of 2008 - 2011:

As you may have know, DreamGate had their main operation selling slot machine and managing casino club in Cambodia. When things all going well, then a new law banning their citizen from entering casino. Then come USA subprime crisis..The share price "COLLAPSED" all the way to as low as RM 0.06 per share. I think the team must be having nightmare and was not able to sleep well, just like David Ho of Hovid back in 2012 Carotec case.

*The BIG COLLAPED of the share price was self-explained by above set of data. However, the management didnt give up. They have readjust their business plan and focusing on phillipines and other asia gaming hub.

Although suffering big losses, the company continue to generate NET Cash flow from the operation. And managed to get a POSITIVE FCF of RM 28 million in 2011. Notable the share was as low as RM 0.06 per share? Can you sleep well if your once RM 0.61 share, collapsed nearly 95%???? Many may have cut loss somewhere. Well, no right or wrong, investment do have risk.

THE FIGHT BACK 2012 - NOW

Here is the interesting part, the recovery and prosperity again of RGB. Let me share with you below financial data:

* The company has now known as RGB International Berhad, with 3 consecutive years of profit, has regained the ability of distributing out dividend in year 2013.

* Notable FCF from operation?:-) This is the forth year the company have FCF!!!

* Notice also the CASH & CASH EQUIVALENT has regained to RM 41 million, the same level right before crisis in 2007!

* Let compare the share dilution part on EPS, based on 2014 total share issues vs 2007 before crisis, the dilution has increase 1.35 times. If i would to readjust back the EPS, current RM 0.0159 x 1.35 = RM 0.021 per share. If this assumption is correct, then isnt this share should be trading at RM 0.45 per share?? Will see valuation below if this figures is possible.

LET look into the 10 years company performance using some financial ratio:

* I personally see Fantastic Turn Around of this Company. I believe many have seen too.

VALUATION: (THIS IS MY OWN VALUATION. PLEASE DO NOT TREAT IT AS BUY, SELL TRADE CALL). I was recently been called "OPERATOR", I treat this as Compliment!

I tried to do some own valuation using several method, based on 2014 earning, current share price of RM 0.165 and total shares before the most recent private placement of new shares.

(1) Simple PE method & Magic Formula derivation:

0.165/ 0.0159 = 10.4 times.

* I dont think this share is currently trading expensively

Genting Malaysia is currently traded at 20 times PE with much poorer growth result, if i would to put RGB at 20 times since philipines gaming industry is boomming now, the price is possibility traded at 0.318 <= MY TP 1.

(2) Since this company has 95% business transacted in oversea, especially philippines, I take the foreign currency translation gain/loss seriously and try to compute the sum from year 2009 - 2014 into their earning account, I see the whole game plan change. Please see below and note that above figures of earning are taking into consideration of Operating Income only. Excluding currency gain/loss. For Comprehensive income, foreign currency gain/loss will be taking into consideration as per below. Judging the weak ringgit against USD and Philippine's peso, I personally suppose the upcoming financial will show very possitive gain on foreign currency part. RGB is also benefited from weak ringgit.

For 2014, the income translated into RM 0.0264 sen of EPS.

So, Simple PE method

0.165/0.0264 = 6.25 times <= VALUE SEEN HERE

PE (Magic Formula)

7.38 times <= VALUE SEEN HERE

By using 10 times PE, it is around RM 0.26 per share <= Value Seen here!

By using 20 times PE, it is possibily traded at RM 0.528 <=Value Seen here!

(3) Market Value (share price) generaion per $ of eps retained.

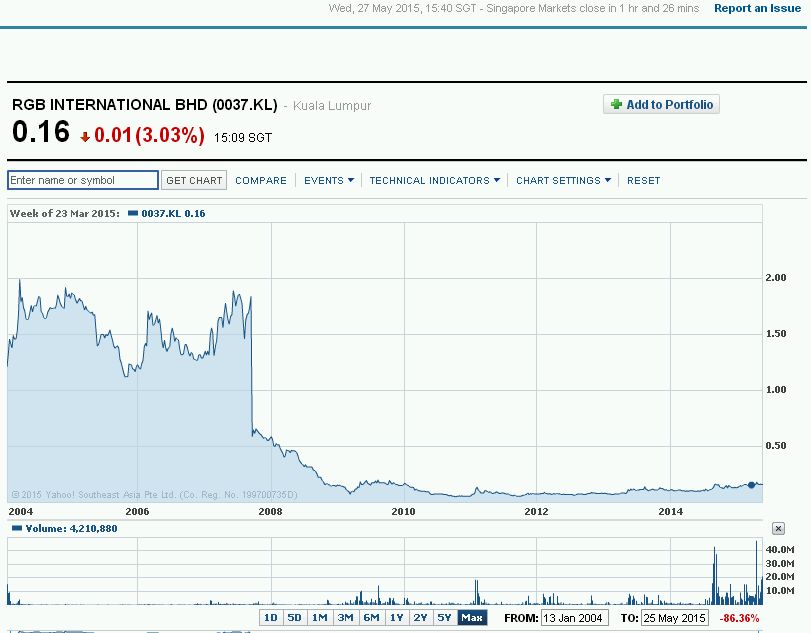

* We can see the effect very clearly that, RGB has been neglected after the DOOM from cambodia. I interprete this as market has some how "loss confidence" to this company; or after the doom, investor totally dont botther to look at it anymore. Well, this phenomena give the right opportunity to Value investor. Share price has recovered from 0.06 to 0.165 now. It is a 275% gained! But, the stock still so undervalue.

* If i would to recalculate above using 0.165, with average of 11 years, that give an figures of 3.7. Whcih means, the current share price could have reach RM 0.77. This is simply over optimistic when market confidenct has not fully recover from the doom.

* If i would to recalculate using 1:1 ratio, the share should be worth RM 0.21 per share to RM 0.23 per share (include foregin exchange gain) <= Value Seen Here!

(4) based on my own investment 30%-GO; 20%-No-GO, of ROICEY

RGB is currently at the range of 25.57% (by include recent private placement and share price at 0.165), which to me is very safe investment because it has not touch the 20% minimum threshold. After computing, I got this figures: RM 0.445. This is 269% upsite potential should the biz continue to perform at current pace. I put RM 0.445 <= TP 2 in 1 year.

NOW, Let go back to above question:

1) Another Pump-and-Dump stock?

Ans: I DONT KNOW. ONLY GOD AND THE OPERATOR (if any), will know!

2) 0.17 per share, penny stock?

Ans: This share is current traded at market cap of RM 214 million...similar to my other darling stock of homeriz (RM276 mil), Willow (RM 202 Million); I suppose many stock in malaysia is classified as Small Cap, Penny stock i refer to those goreng counter with lousy fundamental.

3) Safe or not?

http://rgbinternationalbhd.com/news-clipping.html

READ THE NEWS ONE BY ONE, from 2009 - 2015, and compared with the financial data, then you can judge whether the management is credible or not!

Lastly, for your information, in philippines, the biggest casino organization is PGACOR and is belongs to philippines government. So, incidence in cambodia will repeat? I think very UNLIKELY!

Cheers,

YiStock

23/5/2015

6)

艰辛期已过 RGB迈向成长目标

二零一五年二月二十八日 晚上七时二十四分

(吉隆坡28日讯)自从进军柬埔寨市场录得欠佳业绩后,以槟城为基地的电子游戏和娱乐机制造商RGB国际有限公司(RGB,0037,贸易服务组)正在放眼收复市场失地。

该集团董事经理兼主要股东拿督蔡金城说:“最坏的时期已经过去,我们现在的目标是要在3年内,恢复其股价和净利润到危机前的水平。”

他称,鉴于预期开设新赌场和博彩设施,以及在亚洲市场扩充现有的综合度假胜地,因此市场对于游戏机的需求将会强劲。

蔡氏指出:“在未来数年,RGB将会是一只成长股。在2007年,我们的净利润超过3900万令吉,而股价是大约60仙,我们希望能在2018年,再次触及该水平。”

61岁的蔡金城持有RGB国际 29.29%股权,他一直参与博彩和娱乐事业超过27年。而他的弟弟蔡钊(译音)也是RGB国际的执行董事,并持有2.28%。

目前,RGB国际的已发行股数达11亿8000万股,而市值将达7亿800万令吉,因此该股价格应可攀升至60仙。

在2007年,RGB国际的市值达5亿令吉,但在2008年狂跌至1亿3500万令吉,主要是受到全球股市大跌所影响。

蔡金城表示:“这并不困难,但我们必须从基本做起。当我们在2008年处于低潮时,一些投资者撤资,但我们仍留在公司致力转盈。在2013年,我们开始派息,并希望这一趋势能持续下去。”

据资料显示,RGB国际在截至2008年12月31日止财政年度出现问题,该年是它自2004年上市马交所后,首次出现361万令吉的年度亏损。

上述亏损是来自柬埔寨政府在2009年2月禁止娱乐场所设置体育博彩和电子游戏机因而产生减值费用。由于它在该国设置超过2000部游戏机,因此收入遭受严重打击。

该集团是于2003年进军柬埔寨市场。

在2009至2011财政年度,RGB分别亏损6475万令吉、5890万令吉和3289万令吉。但在2012至2013财政年度,该集团转盈,分别取得604万令吉和597万令吉的净利。

在截至2014年9月30日止首9个月,RGB国际的净利润达1553万2000令吉。蔡氏希望公司的全年业绩会更好,并表示2015财政年度应可继续其良好表现。

他透露:“保守估计,我们的目标是在未来3年(2015至2017财政年),实现每年至少5%的净利润增长。”

若该集团的盈利能够在2018年回复到2007财政年的3900万令吉水平,那么它的努力比原先订下的目标还更佳。

RGB国际的业务主要集中在电子游戏机及相关设备的销售、市场行销和生产。它也为游戏机提供特许经营项目,以及技术支援管理服务。

RGB国际在马来西亚、柬埔寨、菲律宾和寮国拥有业务。去年,它退出澳门市场,然而进军东帝汶市场。

蔡氏说,RGB国际正在寻求进军印度和斯里兰卡市场,因当地政府正在考虑开放市场条规,以为当地人创造就业机会。

它们希望把外国投资者和游客带到它们的国家。有些大型企业伺机在该区域经营赌场和博彩场所。

他称:“我们看到这些国家的庞大发展潜能。一旦敲定在印度和斯里兰卡的赌场和博彩场所计划,我们应可争取到更多的销售。”

蔡氏也证实去年12月8日引述消息人士指出,RGB国际将于2015年开始提供游戏机予北亚国家的赌场营运商。该项业务有望在未来3年,每年带来额外10万美元(35万6900令吉)的营业额。

他补充:“是的,我们已经签署了一项固定费用合约。首批100部机器,已运到当地场所。而我们还计划在菲律宾和北亚国家,投资在当地的游戏机特许经营公司。”

蔡氏表示:“我们不会收购控制性股权,所以我们的持股将不会超过30%。新的国家需要利用我们的专长。通过收购这些公司少量股份中,我们还可拥有另外一项收入来源。”

他透露,今年RGB国际也在探讨私下配售股票的可能性,而所筹得的资金将会局部资助上述收购活动、用作营运资金以及削减贷款来融资新项目。

RGB国际在去年首9个月,赎回一笔高达1370万令吉的商业票据,使到它的净负债比率在截至2014年9月30日止,按年从0.61倍大幅减少至0.26倍。

之后,该集团还剩下3990万令吉的商业票据,以及1000万令吉的中期票据有待赎回。

今年2月起,RGB国际成功地将所有商业票据转移至一名持有者,并将利率从10%降低至7%,以节省利息成本。

7)

RGB國際財務狀況

2014-12-14 19:24

讀者密斯特WONG問:

小資本博彩公司——RGB國際(RGB,0037,主板貿服組)最近沒有甚麼消息,業績表現及財務狀況如何,前景好不好?

答:先看看RGB國際的最新業績;截至2014年9月30日為止第三季,該公司取得淨利628萬令吉(每股淨利為0.54仙),營業額大增至6千151萬2千令吉。

首9個月的淨利為1千553萬2千令吉(每股淨利為1.34仙),營業額為1億5千839萬3千令吉。

該公司業績較好,主要是旗下銷售及行銷業務,在區域市場銷售不同產品組合及更高價值的產品。

總資產2.4億

截至2014年6月30日為止,該公司的總資產為2億4千零54萬8千令吉,包括現金及銀行余款為3千933萬9千令吉、在執照銀行存款為1千592萬6千令吉。總負債則為1億3千550萬7千令吉,累積虧損為2千160萬2千令吉。該公司每股資產值為8仙。

談到該公司未來展望時指出,隨著預期本區域現有綜合賭場持續擴張及開設新的綜合休閑旅遊勝地,預料該公司旗下賭具及器材銷售與行銷業務在2014年的銷售量將達到逾1千200架賭博機器。

該公司最近與區域執照經營者簽署一項固定收費機器租賃合約,預料有關機械器材將在2015年首季交貨。若無出現任何不可預見情況,該公司預料今年將取得更好的業績表現。上述一點資料供參考。(星洲日報/投資致富‧投資問診‧文:李文龍)

8)

Hi All,

This is after nearly 4 months before i could gather some additional info about RGB. I am grateful that the recent sell-down in RGB allowed me to accumulate more RGB shares at much lower price than current. I missed the RM 0.105. But i managed to grab substantial at 0.12 right after the financial report is annouced. Having further analyse the Q2 report, i noticed a cash per share at as high as 50% of the share price that time (0.105). That prompted me to buy in more RGB at 0.13, 0.14.

I personally anticipate a much stronger Q3 & Q4. Explosive growth i would anticipate!

Let wait and see.

Cheers!

YiStock

Add on 23 Jun 2015

RGB Intrinsic Value

| Intrisic Value | |||||

| Sensitivity Table | RR\GR | 5% | 10% | 15% | 20% |

| RR- Required Return | 5% | 0.159 | 0.207 | 0.271 | 0.356 |

| GR- Growth Rate | 7% | 0.144 | 0.186 | 0.241 | 0.315 |

| 12% | 0.113 | 0.144 | 0.184 | 0.237 | |

| 15% | 0.100 | 0.114 | 0.159 | 0.202 | |

| Margin of Safety (MOS) | |||||

| Current share Price | 0.155 | ||||

| RR\GR | 5% | 10% | 15% | 20% | |

| >50% UV | 5% | 2.53% | 25.21% | 42.88% | 56.51% |

| 50%-0% | 7% | -8.00% | 16.52% | 35.81% | 50.82% |

| >-10% Fair | 12% | -36.64% | -7.48% | 15.96% | 34.60% |

| >-50% OV | 15% | -55.42% | -36.01% | 2.51% | 23.42% |

Add On: 30 May 2015:

The Figures Self-Explained Better Performance for Q1 FY 2015 - Great Job!

First of all, i wonder if you also have same question like me:

1) Another Pump-and-Dump stock?

2) 0.17 per share, penny stock?

3) Safe or not?

Well, I have put in some great deal of effort to dig out all the possible data/figures/news about RGB. To me, I have make up my own mind to answer for all above questions. You may have yours too after you go and dig out all the data/figures/news like i do. I hope so. (At least, in the first place, you should know this company is dealing in gaming industry and supplying and maintaining slot machine in casino)

Having read all the data, i classified RGB as another Fully Recovered Company - just like HOVID & TMC Life

I split RGB business into 3 significant event:

From 2003 - 2007 - The Glory

From 2008 - 2011 - The Doom

From 2012 - Now - The Fight Back

The Glory of 2003 - 2008:

I do not know if you have come accross any company that offer 2 bonus share for every 1 existing share ( usually what i heard is every 2 entitled 1, or others). This was exactly what was given out by RGB (formerly known asDreamGate). The share price was around RM 1.82...after bonus ex, it was adjusted down to about RM 0.61 per share on 25 Sept 2007. I think the management was certainly generous enough.

| PARAMETERS | 12/31/04 | 12/31/05 | 12/31/06 | 12/31/07 |

| Revenue RM | 115,346,563 | 154,099,508 | 215,380,288 | 276,306,540 |

| Net Operating Profit After Tax (NOPAT) | 18,238,101 | 27,792,178 | 31,470,228 | 39,434,985 |

| Earning Per Share (EPS) RM | 0.0650 | 0.0993 | 0.1119 | 0.0456 |

| Dividen Per Share (RM) | 0.010 | 0.015 | 0.012 | 0.0068 |

| Outstanding Shares | 279,184,351 | 280,000,000 | 281,210,000 | 864,334,000 |

| Share Price 31 December | 1.82 | 1.23 | 1.33 | 0.59 |

| Total Asset | 156,737,565 | 237,987,954 | 283,965,391 | 403,733,250 |

| Total Liability | 158,507,998 | 133,582,132 | 145,266,499 | 226,616,935 |

| Total Equity | 85,142,548 | 104,405,822 | 138,698,892 | 177,116,315 |

| Net Cash from Operating Activity | 15,343,161 | 37,420,477 | 48,049,074 | 67,197,052 |

| Cash and Cash Equivalent at the end of period | 20,356,469 | 15,065,613 | 18,632,131 | 41,029,049 |

| Free Cash Flow (FCF) | -41,529,934 | -40,651,458 | -13,421,254 | -54,445,319 |

| CAPEX | 56,873,095 | 78,071,935 | 61,470,328 | 121,642,371 |

* By realigning back the bonus issues, the EPS actually hit as high as RM 0.1368 per share. The highest in their listing history.

The Doom of 2008 - 2011:

As you may have know, DreamGate had their main operation selling slot machine and managing casino club in Cambodia. When things all going well, then a new law banning their citizen from entering casino. Then come USA subprime crisis..The share price "COLLAPSED" all the way to as low as RM 0.06 per share. I think the team must be having nightmare and was not able to sleep well, just like David Ho of Hovid back in 2012 Carotec case.

| PARAMETERS | 12/31/08 | 12/31/09 | 12/31/10 | 12/31/11 |

| Revenue RM | 227,809,209 | 170,202,054 | 158,614,334 | 118,210,665 |

| Net Operating Profit After Tax (NOPAT) | -3,613,303 | -65,795,106 | -78,015,933 | -29,617,307 |

| Earning Per Share (EPS) RM | -0.0033 | -0.0671 | -0.0440 | -0.0267 |

| Dividen Per Share (RM) | 0.0 | 0.0 | 0.0 | 0.0 |

| Outstanding Shares | 872,026,000 | 924,206,000 | 1,146,692,000 | 1,151,171,000 |

| Share Price 31 December | 0.16 | 0.16 | 0.06 | 0.08 |

| Total Asset | 410,074,917 | 443,585,605 | 307,677,591 | 251,370,414 |

| Total Liability | 226,764,976 | 301,114,028 | 214,797,798 | 185,603,932 |

| Total Equity | 183,309,941 | 142,471,577 | 92,879,793 | 65,766,482 |

| Net Cash from Operating Activity | 89,204,670 | 104,648,510 | 3,051,590 | 53,345,580 |

| Cash and Cash Equivalent at the end of period | 34,126,894 | 21,131,341 | 14,895,135 | 22,524,378 |

| Free Cash Flow (FCF) | -9,760,636 | -30,924,190 | -14,461,233 | 28,795,151 |

Although suffering big losses, the company continue to generate NET Cash flow from the operation. And managed to get a POSITIVE FCF of RM 28 million in 2011. Notable the share was as low as RM 0.06 per share? Can you sleep well if your once RM 0.61 share, collapsed nearly 95%???? Many may have cut loss somewhere. Well, no right or wrong, investment do have risk.

THE FIGHT BACK 2012 - NOW

Here is the interesting part, the recovery and prosperity again of RGB. Let me share with you below financial data:

| PARAMETERS | 12/31/12 | 12/31/13 | 12/31/14 |

| Revenue RM | 187,397,855 | 139,634,672 | 214,646,537 |

| Net Operating Profit After Tax (NOPAT) | 6,036,085 | 5,965,791 | 18,156,283 |

| Earning Per Share (EPS) RM | 0.0058 | 0.0058 | 0.0159 |

| Dividen Per Share (RM) | 0.0 | 0.0005 | 0.0025 |

| Outstanding Shares | 1,151,891,000 | 1,153,312,000 | 1,164,528,000 |

| Share Price 31 December | 0.09 | 0.11 | 0.135 |

| Total Asset | 230,556,785 | 217,319,150 | 267,814,072 |

| Total Liability | 162,033,976 | 127,763,180 | 147,413,050 |

| Total Equity | 68,522,809 | 89,555,970 | 120,401,022 |

| Net Cash from Operating Activity | 50,106,607 | 51,182,009 | 48,606,501 |

| Cash and Cash Equivalent at the end of period | 21,888,226 | 23,850,928 | 41,032,000 |

| Free Cash Flow (FCF) | 18,729,794 | 27,557,230 | 34,033,434 |

* Notable FCF from operation?:-) This is the forth year the company have FCF!!!

* Notice also the CASH & CASH EQUIVALENT has regained to RM 41 million, the same level right before crisis in 2007!

* Let compare the share dilution part on EPS, based on 2014 total share issues vs 2007 before crisis, the dilution has increase 1.35 times. If i would to readjust back the EPS, current RM 0.0159 x 1.35 = RM 0.021 per share. If this assumption is correct, then isnt this share should be trading at RM 0.45 per share?? Will see valuation below if this figures is possible.

LET look into the 10 years company performance using some financial ratio:

| PARAMETERS | 12/31/04 | 12/31/05 | 12/31/06 | 12/31/07 | 12/31/08 | 12/31/09 | 12/31/10 | 12/31/11 | 12/31/12 | 12/31/13 | 12/31/14 |

| DUPONT's ROE (%) | 21.42% | 26.62% | 22.69% | 22.27% | -1.97% | -46.18% | -84.00% | -45.03% | 8.81% | 6.66% | 15.08% |

| Return of Asset (%) | 11.64% | 11.68% | 11.08% | 9.77% | -0.88% | -14.83% | -25.36% | -11.78% | 2.62% | 2.75% | 6.78% |

| Return of Invested Capital (ROIC) (%) | 22.25% | 18.27% | 18.00% | 15.61% | -1.23% | -34.48% | -39.38% | -26.82% | 5.56% | 5.11% | 16.00% |

| PE Ratio using Magic Formula | 34.27 | 15.35 | 12.98 | 14.65 | 52.74 | -7.61 | -5.37 | -10.55 | 15.15 | 14.76 | 9.14 |

| Earning Yield (Magic Formula) (%) | 2.92% | 6.52% | 7.70% | 6.83% | 1.90% | -13.14% | -18.61% | -9.48% | 6.60% | 6.78% | 10.94% |

| Current Ratio | 1.39 | 1.27 | 1.35 | 1.00 | 0.81 | 0.54 | 0.62 | 1.12 | 1.25 | 1.21 | 1.41 |

| Debt To Equity Ratio | 1.86 | 1.28 | 1.05 | 1.28 | 1.24 | 2.11 | 2.31 | 2.82 | 2.36 | 1.43 | 1.22 |

| Asset Turn Over | 0.7359 | 0.7808 | 0.8253 | 0.8036 | 0.5599 | 0.3988 | 0.4223 | 0.4229 | 0.7777 | 0.6235 | 0.8849 |

| Receivable Turn Ratio (days) | 138 | 147 | 154 | 149 | 186 | 223 | 218 | 211 | 108 | 146 | 99 |

| Inventories Turn Over (times per year) | 5.31 | 7.14 | 11.21 | 19.66 | 15.52 | 10.32 | 10.97 | 7.13 | 13.25 | 15.85 | 14.30 |

| Cash return on Invested Capital (CROIC): | -50.66% | -26.72% | -7.68% | -21.55% | -3.31% | -16.21% | -7.30% | 26.08% | 17.24% | 23.60% | 29.99% |

| Free Cash Flow (FCF) to Revenue: | -36.00% | -26.38% | -6.23% | -19.70% | -4.28% | -18.17% | -9.12% | 24.36% | 9.99% | 19.74% | 15.86% |

| Inventories Over Revenue | 12.60% | 9.81% | 5.34% | 2.69% | 5.08% | 9.43% | 7.49% | 12.66% | 4.29% | 3.12% | 8.27% |

| Net Receiveable Over Revenue (%) | 37.87% | 52.40% | 46.77% | 45.38% | 46.82% | 59.66% | 55.36% | 41.43% | 33.13% | 35.50% | 31.13% |

| Dividend Payout Ratio | 15.38% | 15.11% | 11.08% | 14.91% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 8.62% | 15.72% |

| Revenue Over Capex | 2.03 | 1.97 | 3.50 | 2.27 | 2.30 | 1.26 | 9.06 | 4.82 | 5.97 | 5.91 | 14.73 |

| Net Income Over CAPEX | 0.32 | 0.36 | 0.51 | 0.32 | -0.04 | -0.49 | -4.45 | -1.21 | 0.19 | 0.25 | 1.25 |

VALUATION: (THIS IS MY OWN VALUATION. PLEASE DO NOT TREAT IT AS BUY, SELL TRADE CALL). I was recently been called "OPERATOR", I treat this as Compliment!

I tried to do some own valuation using several method, based on 2014 earning, current share price of RM 0.165 and total shares before the most recent private placement of new shares.

(1) Simple PE method & Magic Formula derivation:

0.165/ 0.0159 = 10.4 times.

* I dont think this share is currently trading expensively

Genting Malaysia is currently traded at 20 times PE with much poorer growth result, if i would to put RGB at 20 times since philipines gaming industry is boomming now, the price is possibility traded at 0.318 <= MY TP 1.

(2) Since this company has 95% business transacted in oversea, especially philippines, I take the foreign currency translation gain/loss seriously and try to compute the sum from year 2009 - 2014 into their earning account, I see the whole game plan change. Please see below and note that above figures of earning are taking into consideration of Operating Income only. Excluding currency gain/loss. For Comprehensive income, foreign currency gain/loss will be taking into consideration as per below. Judging the weak ringgit against USD and Philippine's peso, I personally suppose the upcoming financial will show very possitive gain on foreign currency part. RGB is also benefited from weak ringgit.

| Foreign Translation Gain /Loss | -1,042,803 | -19,109,535 | 3,277,707 | -8,254,501 | 11,394,618 | 11,115,147 |

Profit/ Earning Before Tax (Comprehensive Income) 2009 - 2014 |

| -65,727,311 | -78,578,577 | -29,529,982 | -2,121,019 | 17,924,856 | 30,811,638 |

So, Simple PE method

0.165/0.0264 = 6.25 times <= VALUE SEEN HERE

PE (Magic Formula)

7.38 times <= VALUE SEEN HERE

By using 10 times PE, it is around RM 0.26 per share <= Value Seen here!

By using 20 times PE, it is possibily traded at RM 0.528 <=Value Seen here!

(3) Market Value (share price) generaion per $ of eps retained.

| 28.00 | 7.49 | 4.82 | 1.83 | 0.50 | 0.64 | 0.29 | 0.44 | 0.48 | 0.57 | 0.65 |

* If i would to recalculate above using 0.165, with average of 11 years, that give an figures of 3.7. Whcih means, the current share price could have reach RM 0.77. This is simply over optimistic when market confidenct has not fully recover from the doom.

* If i would to recalculate using 1:1 ratio, the share should be worth RM 0.21 per share to RM 0.23 per share (include foregin exchange gain) <= Value Seen Here!

(4) based on my own investment 30%-GO; 20%-No-GO, of ROICEY

RGB is currently at the range of 25.57% (by include recent private placement and share price at 0.165), which to me is very safe investment because it has not touch the 20% minimum threshold. After computing, I got this figures: RM 0.445. This is 269% upsite potential should the biz continue to perform at current pace. I put RM 0.445 <= TP 2 in 1 year.

NOW, Let go back to above question:

1) Another Pump-and-Dump stock?

Ans: I DONT KNOW. ONLY GOD AND THE OPERATOR (if any), will know!

2) 0.17 per share, penny stock?

Ans: This share is current traded at market cap of RM 214 million...similar to my other darling stock of homeriz (RM276 mil), Willow (RM 202 Million); I suppose many stock in malaysia is classified as Small Cap, Penny stock i refer to those goreng counter with lousy fundamental.

3) Safe or not?

http://rgbinternationalbhd.com/news-clipping.html

READ THE NEWS ONE BY ONE, from 2009 - 2015, and compared with the financial data, then you can judge whether the management is credible or not!

Lastly, for your information, in philippines, the biggest casino organization is PGACOR and is belongs to philippines government. So, incidence in cambodia will repeat? I think very UNLIKELY!

Cheers,

YiStock

23/5/2015

6)

艰辛期已过 RGB迈向成长目标

二零一五年二月二十八日 晚上七时二十四分

(吉隆坡28日讯)自从进军柬埔寨市场录得欠佳业绩后,以槟城为基地的电子游戏和娱乐机制造商RGB国际有限公司(RGB,0037,贸易服务组)正在放眼收复市场失地。

该集团董事经理兼主要股东拿督蔡金城说:“最坏的时期已经过去,我们现在的目标是要在3年内,恢复其股价和净利润到危机前的水平。”

他称,鉴于预期开设新赌场和博彩设施,以及在亚洲市场扩充现有的综合度假胜地,因此市场对于游戏机的需求将会强劲。

蔡氏指出:“在未来数年,RGB将会是一只成长股。在2007年,我们的净利润超过3900万令吉,而股价是大约60仙,我们希望能在2018年,再次触及该水平。”

61岁的蔡金城持有RGB国际 29.29%股权,他一直参与博彩和娱乐事业超过27年。而他的弟弟蔡钊(译音)也是RGB国际的执行董事,并持有2.28%。

目前,RGB国际的已发行股数达11亿8000万股,而市值将达7亿800万令吉,因此该股价格应可攀升至60仙。

在2007年,RGB国际的市值达5亿令吉,但在2008年狂跌至1亿3500万令吉,主要是受到全球股市大跌所影响。

蔡金城表示:“这并不困难,但我们必须从基本做起。当我们在2008年处于低潮时,一些投资者撤资,但我们仍留在公司致力转盈。在2013年,我们开始派息,并希望这一趋势能持续下去。”

据资料显示,RGB国际在截至2008年12月31日止财政年度出现问题,该年是它自2004年上市马交所后,首次出现361万令吉的年度亏损。

上述亏损是来自柬埔寨政府在2009年2月禁止娱乐场所设置体育博彩和电子游戏机因而产生减值费用。由于它在该国设置超过2000部游戏机,因此收入遭受严重打击。

该集团是于2003年进军柬埔寨市场。

在2009至2011财政年度,RGB分别亏损6475万令吉、5890万令吉和3289万令吉。但在2012至2013财政年度,该集团转盈,分别取得604万令吉和597万令吉的净利。

在截至2014年9月30日止首9个月,RGB国际的净利润达1553万2000令吉。蔡氏希望公司的全年业绩会更好,并表示2015财政年度应可继续其良好表现。

他透露:“保守估计,我们的目标是在未来3年(2015至2017财政年),实现每年至少5%的净利润增长。”

若该集团的盈利能够在2018年回复到2007财政年的3900万令吉水平,那么它的努力比原先订下的目标还更佳。

RGB国际的业务主要集中在电子游戏机及相关设备的销售、市场行销和生产。它也为游戏机提供特许经营项目,以及技术支援管理服务。

RGB国际在马来西亚、柬埔寨、菲律宾和寮国拥有业务。去年,它退出澳门市场,然而进军东帝汶市场。

蔡氏说,RGB国际正在寻求进军印度和斯里兰卡市场,因当地政府正在考虑开放市场条规,以为当地人创造就业机会。

它们希望把外国投资者和游客带到它们的国家。有些大型企业伺机在该区域经营赌场和博彩场所。

他称:“我们看到这些国家的庞大发展潜能。一旦敲定在印度和斯里兰卡的赌场和博彩场所计划,我们应可争取到更多的销售。”

蔡氏也证实去年12月8日引述消息人士指出,RGB国际将于2015年开始提供游戏机予北亚国家的赌场营运商。该项业务有望在未来3年,每年带来额外10万美元(35万6900令吉)的营业额。

他补充:“是的,我们已经签署了一项固定费用合约。首批100部机器,已运到当地场所。而我们还计划在菲律宾和北亚国家,投资在当地的游戏机特许经营公司。”

蔡氏表示:“我们不会收购控制性股权,所以我们的持股将不会超过30%。新的国家需要利用我们的专长。通过收购这些公司少量股份中,我们还可拥有另外一项收入来源。”

他透露,今年RGB国际也在探讨私下配售股票的可能性,而所筹得的资金将会局部资助上述收购活动、用作营运资金以及削减贷款来融资新项目。

RGB国际在去年首9个月,赎回一笔高达1370万令吉的商业票据,使到它的净负债比率在截至2014年9月30日止,按年从0.61倍大幅减少至0.26倍。

之后,该集团还剩下3990万令吉的商业票据,以及1000万令吉的中期票据有待赎回。

今年2月起,RGB国际成功地将所有商业票据转移至一名持有者,并将利率从10%降低至7%,以节省利息成本。

7)

RGB國際財務狀況

2014-12-14 19:24

讀者密斯特WONG問:

小資本博彩公司——RGB國際(RGB,0037,主板貿服組)最近沒有甚麼消息,業績表現及財務狀況如何,前景好不好?

答:先看看RGB國際的最新業績;截至2014年9月30日為止第三季,該公司取得淨利628萬令吉(每股淨利為0.54仙),營業額大增至6千151萬2千令吉。

首9個月的淨利為1千553萬2千令吉(每股淨利為1.34仙),營業額為1億5千839萬3千令吉。

該公司業績較好,主要是旗下銷售及行銷業務,在區域市場銷售不同產品組合及更高價值的產品。

總資產2.4億

截至2014年6月30日為止,該公司的總資產為2億4千零54萬8千令吉,包括現金及銀行余款為3千933萬9千令吉、在執照銀行存款為1千592萬6千令吉。總負債則為1億3千550萬7千令吉,累積虧損為2千160萬2千令吉。該公司每股資產值為8仙。

談到該公司未來展望時指出,隨著預期本區域現有綜合賭場持續擴張及開設新的綜合休閑旅遊勝地,預料該公司旗下賭具及器材銷售與行銷業務在2014年的銷售量將達到逾1千200架賭博機器。

該公司最近與區域執照經營者簽署一項固定收費機器租賃合約,預料有關機械器材將在2015年首季交貨。若無出現任何不可預見情況,該公司預料今年將取得更好的業績表現。上述一點資料供參考。(星洲日報/投資致富‧投資問診‧文:李文龍)

8)

股海探温:RGB 国际重现生机

2015-01-12 06:37

您好,我想问一下,RGB国际值得长期投资吗?这间公司已经转亏为盈,还给了股息,最新的两个季度财报都比之前好了很多,能持久下去吗?

很难得到这家公司的讯息,希望能为我解答,谢谢!

答

RGB国际(RGB,0037,主板贸服股)在2012年转亏为盈之后,2013年再接再励,同样获利600万令吉(或每股0.6仙)盈利,该公司也决定派息0.05仙。

在2014年,RGB国际业绩大有进步,截至第三季财报,该公司在首三季累积已获利1553万令吉(或每股1.34仙),大大超越前两年,公司也预先派了0.05仙的中期股息。

不但如此,公司现金由前期的3600万令吉,增加到5500万令吉,负债则从7400万令吉,减少到6700万令吉,可见管理层在努力改善财务状况,此外,公司的净资产也改善至8仙。

该公司从事销售赌具器材以及行销服务,预料各区域大肆扩充综合赌场以及综合休闲旅游度假场所,将对其业务起正面的作用。

业绩翻盘

公司股价在2013年4月前徘徊在7至9仙之间,之后渐入佳境,曾做高到14.5仙。

高处回落调整了约1年,因为业绩特出,恰逢2014年8至9月仙股大热,RGB国际股价一鼓作气涨到18.5仙,才在股市崩溃后掉回13至14仙。

值得一提的是,这只股票在2008年金融风暴前曾高挂60仙,之后才垮下来,因此,抱住不放的许多小股东仍然套牢在高价,这并不出奇。

目前,公司业绩可以起死回生,无疑的让这些股东重见一线生机。

本期驻诊: 陈金阙 专业财务规划师

http://www.nanyang.com/node/674792?tid=687

2015-01-12 06:37

您好,我想问一下,RGB国际值得长期投资吗?这间公司已经转亏为盈,还给了股息,最新的两个季度财报都比之前好了很多,能持久下去吗?

很难得到这家公司的讯息,希望能为我解答,谢谢!

答

RGB国际(RGB,0037,主板贸服股)在2012年转亏为盈之后,2013年再接再励,同样获利600万令吉(或每股0.6仙)盈利,该公司也决定派息0.05仙。

在2014年,RGB国际业绩大有进步,截至第三季财报,该公司在首三季累积已获利1553万令吉(或每股1.34仙),大大超越前两年,公司也预先派了0.05仙的中期股息。

不但如此,公司现金由前期的3600万令吉,增加到5500万令吉,负债则从7400万令吉,减少到6700万令吉,可见管理层在努力改善财务状况,此外,公司的净资产也改善至8仙。

该公司从事销售赌具器材以及行销服务,预料各区域大肆扩充综合赌场以及综合休闲旅游度假场所,将对其业务起正面的作用。

业绩翻盘

公司股价在2013年4月前徘徊在7至9仙之间,之后渐入佳境,曾做高到14.5仙。

高处回落调整了约1年,因为业绩特出,恰逢2014年8至9月仙股大热,RGB国际股价一鼓作气涨到18.5仙,才在股市崩溃后掉回13至14仙。

值得一提的是,这只股票在2008年金融风暴前曾高挂60仙,之后才垮下来,因此,抱住不放的许多小股东仍然套牢在高价,这并不出奇。

目前,公司业绩可以起死回生,无疑的让这些股东重见一线生机。

本期驻诊: 陈金阙 专业财务规划师

http://www.nanyang.com/node/674792?tid=687

9)

特许经营供应亚洲 RGB今年增700赌博机

2015-03-03 11:39

2015-03-03 11:39

(吉隆坡2日讯)RGB国际(RGB,0037,主板贸服股)放眼今年内,在亚洲以特许经营方式供应的赌博机数量,从去年6300台增至7000台以上。

该公司今年的目标,是把特许经营赌博机供应对公司净利贡献,提高到60%;去年该业务净利贡献50%。

该集团董事经理拿督蔡金城接受《星报》访问时指出,该公司菲律宾及区域内拓展计划,将助推动赌博机特许经营业务。

在特许经营合约下,RGB国际将赌博机出租给博彩业者,并负责维修,最后与业者共享盈利。

与销售赌博机不同,特许经营的方式可以带来经常收入。

蔡金城透露,该公司正与菲律宾多个业者洽谈,以供应宾果机。

拓展菲律宾业务

“目前,我们拥有一个宾果机业者颁发的合约。在20个宾果机厅内,共有422台宾果机。因为要拓展菲律宾业务,现在正与其他宾果机业者洽谈,以供应更多宾果机。”

蔡金城指出,今年底将耗资300万令吉,扩张位于威省的工厂。

他说:“这将提升我们产能一倍。目前,我们每年只能生产300台赌博机。”

他透露,该公司去年1200台赌博机的销售目标已达到,今年放眼突破1300台。

针对东帝汶Timor控股30%股权收购案,他指出,料于今年年中完成。

他解释:“在完成收购前,Timor控股的盈利必须在我们定下的6个月内达标。”

他还透露,Timor控股截至今年1月的表现令人满意。http://www.nanyang.com/node/684661?tid=462

10)

菲律宾试水温 RGB 拟进军赌博机零件业

2015-03-07 10:44

2015-03-07 10:44

(吉隆坡6日讯)RGB国际(RGB,0037,主板贸服股)披露,计划投资赌博机的零件贩卖业务,以提高2015财年的营业额。

该零件是提供给现有使用RGB国际的赌博机的客户。

总营运长林道文在媒体汇报会上说:“我们要成为区域的赌博机的技术服务和零件供应商”

近期,该公司已经和提供技术支援和零件的总办统筹承包商合作。

此外,RGB国际也将在菲律宾,开始零件业务的试验工程。他指出:“我们要成为‘全方位解决方案提供商’。

现在的综合休闲旅游度假场所增加迅速,客户对赌博机和其零件更换的需求,也随着增加。

“由于当地的赌业市场受到严厉监管,导致零件进口困难重重。”

同时,该公司放眼今年的盈利和营业额可增长5%,以售卖1500台赌博机、在菲律宾额外更换的500台宾果机(Bingo)及在亚洲7000台赌博机特许经营权来达成目标。

“根据经验,赌场通常在1或2年后都会翻新。因此,他们也需要增加或更换赌博机。

认购少数股权拓市场

RGB国际计划供应赌博机零件和购买有其赌博机的俱乐部的少数股权,来扩张亚洲的新市场,“目前,我们的收入是来自技术支援和管理业务。以后,我们打算买入拥有我们的赌博机的俱乐部的少数股权(20%至30%)以开拓经常收入。”

其实,该公司已在进行首次的收购。该公司旗下的澳门RGB有限公司,宣布购买30%Timor控股,预计年中完成。

“如今我们可以看到东帝汶的业绩令人鼓舞,我们不需要置放高端的赌博机,因为市场没有这个需求。我们置放的是复新机。”

“平均每天每架机有400美元(1440令吉)进账。我们在别的市场无法达到这个数目。所以你可以想象我们的回酬。”

最后,林道文向股东保证,公司不会借贷更多债务来进行扩张,而是透过内部资金或者企业活动。http://www.nanyang.com/node/685568?tid=462