PCCS Group Bhd在服装行业经营。 该公司已将其业务合并为三个可报告部门 - 服装部门,标签部门和其他部门。 服装部门的核心业务是制造和销售服装。 标签部门的核心活动是为服装和其他产品印刷标签和贴纸。 其他包括投资控股和提供管理服务。 它在马来西亚,柬埔寨,中国和香港都有业务足迹。 其大部分收入来自中国。

基本面:

截于30/3/2019公司现金有54M

净现金322万。

赚副为4.8%

ROE为15

估计2020财政年EPS为9 仙,取PE=9.股价=RM0.81

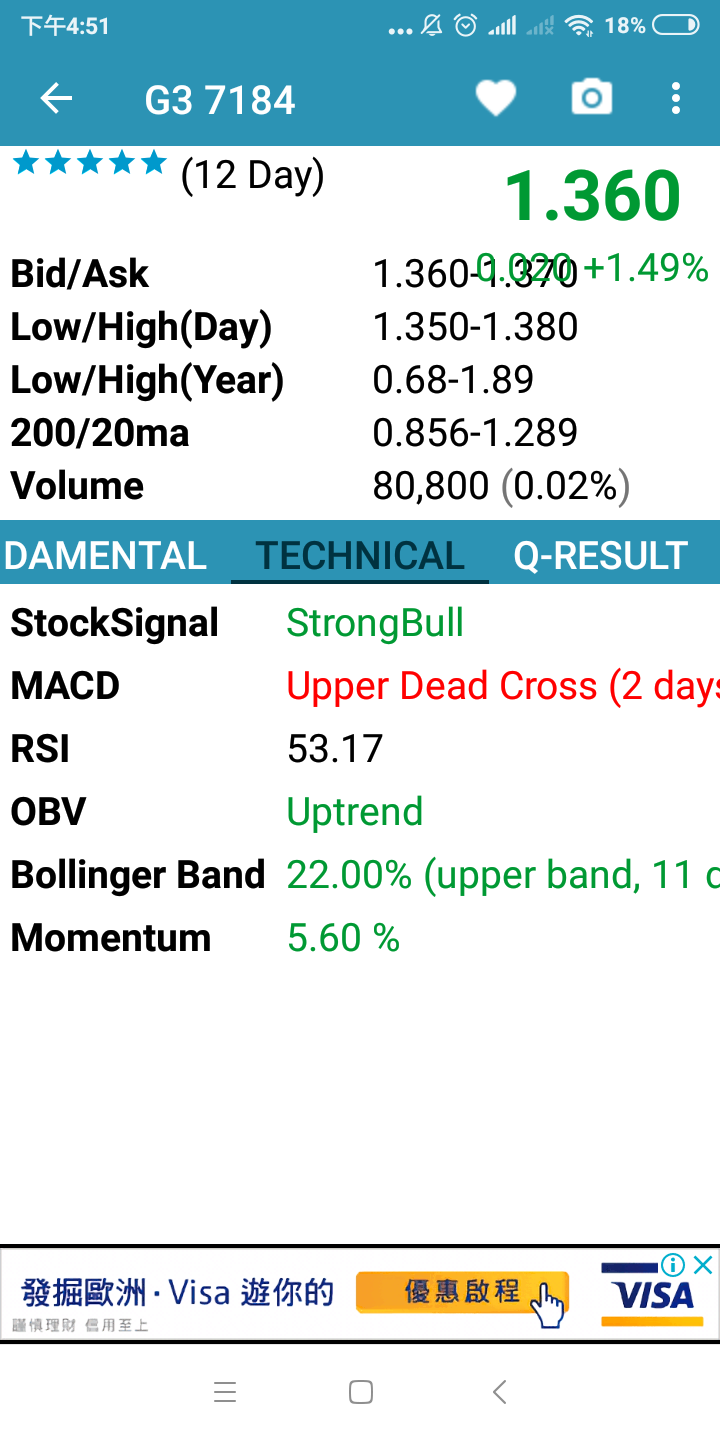

技术面:

红色大圧近滿倉,前景一片光明,无套牢阻力。52周新高RM0.615。

Pccs技术点评:

红色为大庄或投资者己完全控盤,52周新高rm0.635。

黄色为流离票。

青色为套牢票,目前无任何人套牢,全为胜家。

pccs 在20天平均价RM0.505之上,加上大盤美股,马股走势美,短线仍可继续持有。

在基本面转佳下前景光明。

Trading Stocks - PCCS Group - RHB Retail Research | I3investor

erkongseng

RHB Retail Researchclick to expand contents

Trading Stocks - PCCS Group

Author: rhboskres Publish date: Thu, 27 Jun 2019, 5:10 PM

Close

PCCS Group formed a long white candle, indicating that the momentum of buying could be strong. Yesterday’s close sent the stock to its new 52-week high, thereby enhancing the bullish sentiment. A bullish bias may appear above the MYR0.55 level, with an exit set below the MYR0.485 threshold. Towards the upside, the near-term resistance is at MYR0.65. This is followed by the MYR0.70 level.

Source: RHB Securities Research - 27 Jun 2019

https://klse.i3investor.com/m/blog/ddtan123/208229.jsp

https://klse.i3investor.com/m/blog/kiasutrader/208231.jsp

https://klse.i3investor.com/m/blog/StockBuddy/210033.jsp

永远是你的决定,買卖自负。