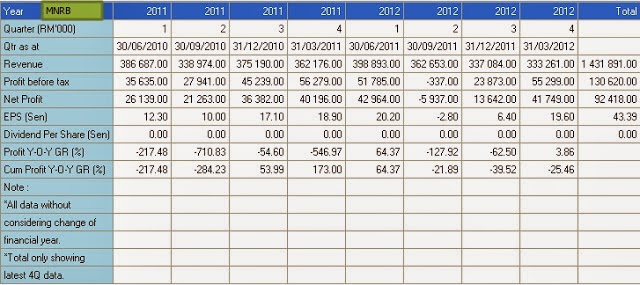

1)公司于5月的Q1 2014 业绩很好,赚了 825万,Eps=13。76sen ,nta=rm2.53

若下来Q2,Q3,Q4都有600万(EPS=10SEN),则全年可赚2625万(EPS=43.76SEN)

现RM2.46只是PE=5.6 在交易,明显被低估了,合理的PE=8,价位=RM3.50

2)公司为每季派息,Q1己派送4SEN和23-7-2014分3.5SEN,若Q2,Q3.Q4也有

3.5 SEN,全年共18SEN,现RM2.46 算,DY高达 7.3%,是很好的收息股.

3)LIIHEN 的债务才2600万,公司有CASH 5883万,相等于每股98SEN

为一支净现金公司.

4)取自射手座兄的分享,a)今年会有产业重估喔,30英亩的土地,

有接近21英亩是租赁地契,接近8英亩是永久地契.

b)利兴所拥的子公司-利兴种植。(拥有72%).

30年+30年15,000英亩的森林+橡胶开发权,股数只有6千万,相信3~5年后,

现在这样的股价难以“负荷”EPS的增长。

5)30大股东已持有65.6%(39360张),市场流通量只有20640张

6)一般上大股东最乐于在公司净利好时进行,如红股,拆细或派特别股息等,值

得期待。

7)公司的赚副有11.6%,同行中算是标青的。(取Q1 之 2014年业绩算出).

8)过去10年,2003至2013年财政年,每年赚钱,基本因素好,美元汇率走高对净利表现有

利,随着美

国QE在年底结束,资金回流,美元的走势是强稳的,这对公司是利好。

9)家私股中,论股息,管理,竞争优势,赚副,资产,股东回报率(ROE=12.3),诚信度,

成长前景

,风险性等因素,LIIHEN 绝对是投资者的首选股,公司的潜在价值好,将会是一只黑马股。

10)以上都是股价上升之催化剂,个人推算与整理,进出自负。

最新公司的基本资料与网站--

http://www.malaysiastock.biz/Corporate-Infomation.aspx?type=A&value=L&securityCode=7089

.png)

.jpg)