Comfort Gloves Bhd从事天然和合成特种检查手套的制造和贸易。 该公司的部门包括制造业,投资控股及其他。 制造业部分从事乳胶手套的制造和贸易。 投资控股分部包括投资控股及提供管理服务。 它的另一部分涉及乳胶手套的贸易。 该公司在太平的新邦和马塘拥有两个制造工厂。

💪👌调整后继续向北,这是趋势与手套大買,股价反应先。

Can you be trained to be a Super Investor? – KYY

https://koonyewyin.com/2020/04/27/can-you-be-trained-to-be-a-super-investor/

💪kyy持有的股少少都有一番,配合公司良好业绩,迟点他要求公司发红股。股价自然易推高,

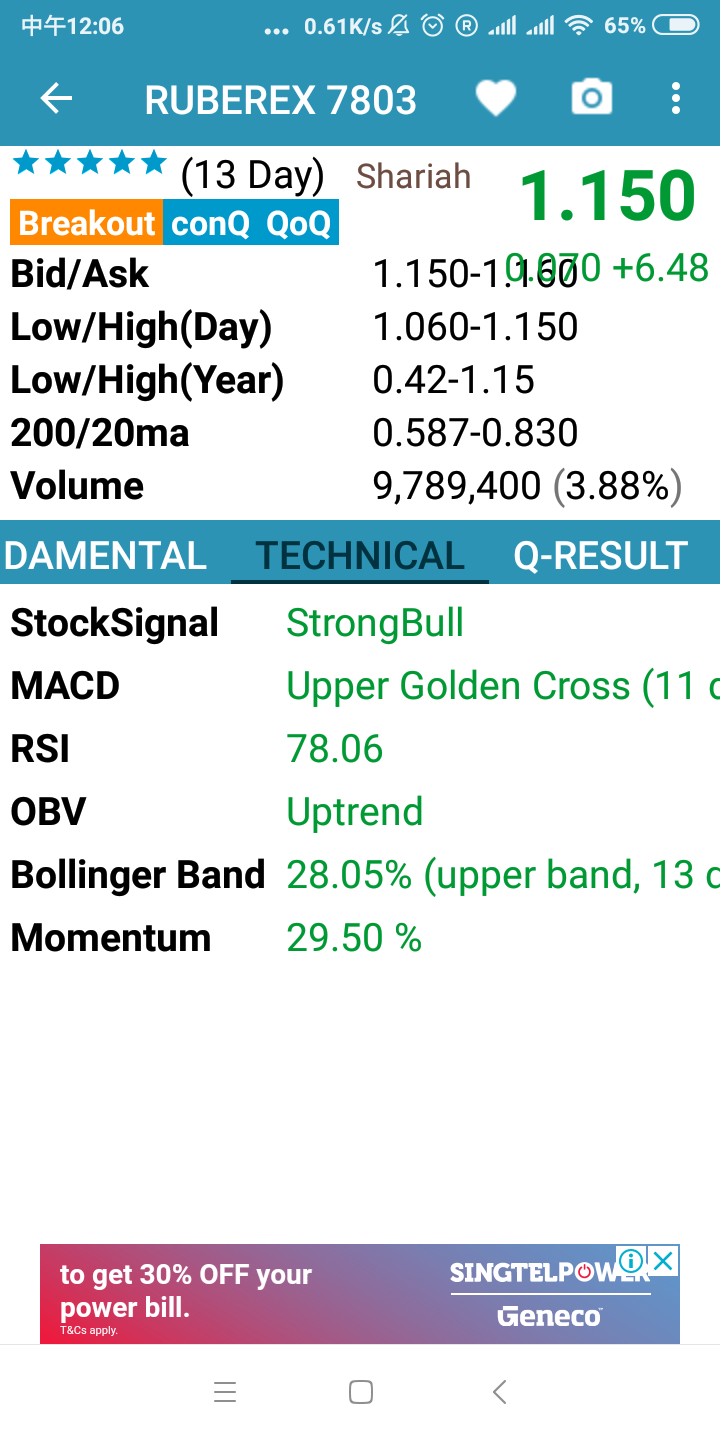

💪🌈2127:

估计

2020全年eps赚7至8仙

Pe =28

Stock price=RM 1.96至2.24

这么看来现1.33投资,还是有魚身吃。😂

技术面52周己破(1.31),macd呈双牛走势。前景看好。

Profit margin%:6.5

Roe%:10.6

Nta :0.53

净负债:4957万

公司于31/1/2020的库存价值为马币1亿

于31/1/2020的净赚副达7%

😄自己判断,从hengyuan,dayang都有很大的回報。

💪comfort 31/1/2020:

本年度前景

我们对天然和合成优质特种手套的重视将继续

为我们提供增长和改善的机会。但是,这不会减轻我们的负担

原材料的波动或补贴合理化带来的能源成本增加。

该集团将继续强调研发是实现这一目标的关键方法。

扩大市场产品并增加我们的销售。

随着增长,橡胶手套制造业的前景依然强劲

转向丁腈手套的趋势引起了需求。作为整体需求

丁腈手套增加,市场正在看到细分和差异化

导致对特种手套的需求增加。通过奉献的过程

合理化和提高运营敏捷性,本集团有信心抓住

扩大市场份额并提高利润率。我们相信会见客户

期望和持续创新将加强集团作为

定制专业手套制造商。

黄色为流离票。

青色为套牢票。

🈴理价:Rm2.13

转贴:

Rubber gloves stocks outperforming, not time for profit-taking yet

https://www.nst.com.my/business/2020/04/588475/rubber-gloves-stocks-outperforming-not-time-profit-taking-yet

Affin Hwang Capital表示,橡胶手套公司的股票跑赢大马交易所(FBS KLCI),但现在仍不是获利的时候。

该公司指出,迄今为止,橡胶手套行业增长了43.9%,比基准指数高出57.8个百分点。

“橡胶手套的需求继续使我们感到意外,因为一些制造商已锁定订单直到2020年底。

Affin Hwang今天在一份报告中说:“尽管制造商的利用率提高到90%以上,但仍不足以满足需求的激增。”

Affin Hwang认为自己的需求会在2020年第三季度(Q3)之前恢复正常,这让销售感到惊讶。

它说:“我们认为制造商很有可能在2020年第四季度继续将售价再提高5%至8%。”

黄爱芬(Affin Hwang)认为,橡胶手套制造商也可能是低油价的受益者。

其主要原材料橡胶(乳胶和丁腈橡胶)的价格与油价走势呈正相关。

鉴于自今年年初以来石油价格最近下跌了80%,该公司预计未来几个月的橡胶价格将会下降。

它还对2020年该行业的收入增长进行了修正,从15.6%提高到21.5%。

Affin Hwang维持对该行业的“增持”评级,Top Glove Corp Bhd和Kossan Rubber Industries Bhd是其最大的“买入”。

转贴:(谢谢网友的分享)

《《 Comfort Gloves Berhad - 康复手套 》》

Author: StockBuddy  Publish date: Sun, 26 Apr 2020, 4:36 PM

Publish date: Sun, 26 Apr 2020, 4:36 PM

Comfort Gloves Berhad - 康复手套

Comfort Gloves的前称为Integrated Rubber Corporation Berhad(IRCB),创立于1993年,并在马股主板上市。公司主要的业务是制造天然及合成的专业检验手套。

有别于其他的手套制造商,公司把手套业务定位在高端特别定制的检测手套这块利基市场,可以根据客户的需求来量身制造手套,以用于特定的用途。

厂房设在霹雳州太平,目前共有49条生产线。

有别于其他的手套制造商,公司把手套业务定位在高端特别定制的检测手套这块利基市场,可以根据客户的需求来量身制造手套,以用于特定的用途。

厂房设在霹雳州太平,目前共有49条生产线。

2020财年的营业额为510.7mil,净利33.2mil,营业额和净利对比去年各增长了8%及19%,主要是由更高的生产率,较好的成本控制及产品组合,赚幅也从2019年的6%提高至7%。

根据2019年报,美国和加拿大是最大的市场,占了公司的营业额的34%,接下来是大马32%,亚洲25%,欧洲7%及其他的2%。

根据2019年报,美国和加拿大是最大的市场,占了公司的营业额的34%,接下来是大马32%,亚洲25%,欧洲7%及其他的2%。

为了应付日益剧增的需求,公司也积极的扩充产能,目前共增加了6条生产线,使年产能增加了720mil只的特制手套,公司也能够生产更多种类的手套来应付市场需求,提高营收。

随着新冠病毒疫情肆虐,全球对手套的需求短期内有增无减,预料将会为公司贡献更高的营收。

随着新冠病毒疫情肆虐,全球对手套的需求短期内有增无减,预料将会为公司贡献更高的营收。

值得一提的是,自从新管理层在2013年入主公司以来,已成功把一间经营不善并连年亏损的PN17公司转亏为盈,并且带领公司稳健成长。营业额从过去的120mil提高至510mil,管理层的能力值得肯定。

此外,公司的现金流稳定,尽管公司没有制定股息政策,但是公司自2018年已开始派息,去年的股息为1.5仙。

估值方面,目前的PE为22.3倍,对一间小型手套制造商和成长型的公司来说是合理的水平。

估值方面,目前的PE为22.3倍,对一间小型手套制造商和成长型的公司来说是合理的水平。

展望未来,管理层表示丁晴手套的需求日益增加,带动了特制手套的需求,公司有信心会继续扩大市场份额和提高赚幅,进一步加强公司身为特制手套制造商的定位。

技术走势方面,自3月尾公司发布了20Q4的季报后,投资者看好手套的高需求将会保持一段长时间,带动股价从RM0.61上涨超过100%,周五收在RM1.27的52周新高,短期将挑战RM1.33-1.35的阻力水平,可以继续关注。

风险

原料及能源成本上涨。

转贴:

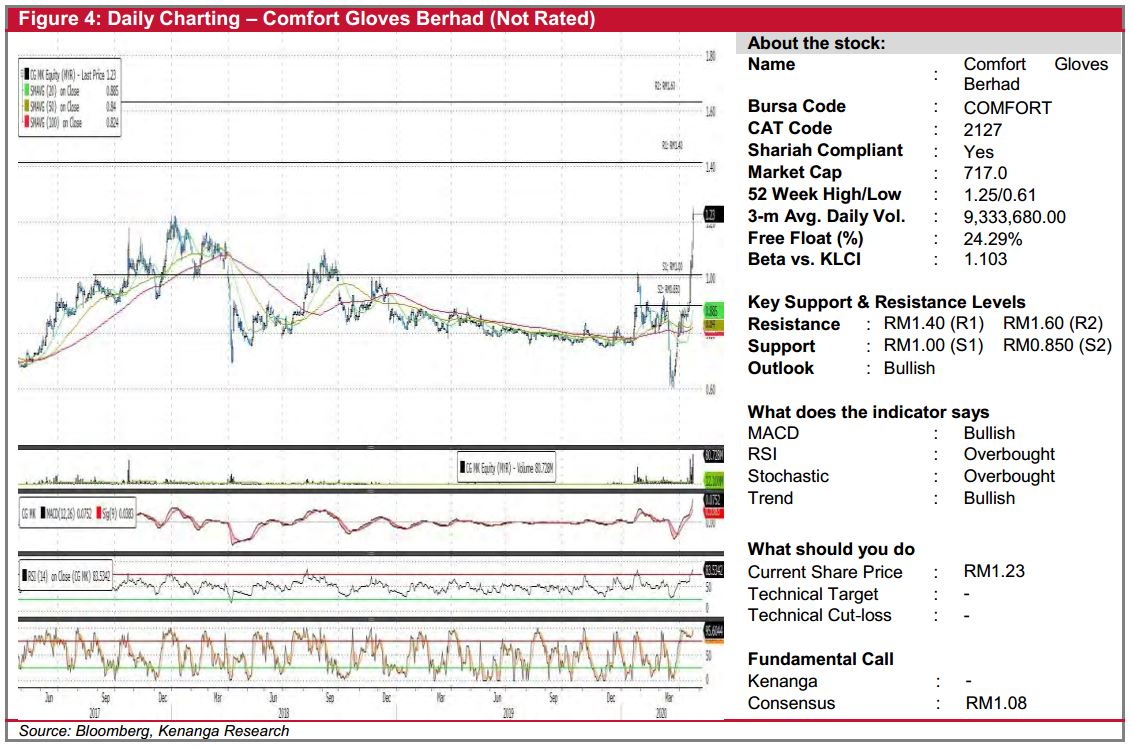

COMFORT (Not Rated)

- COMFORT rose 15.0 sen (+13.89%) to close at RM1.23 yesterday.

- Chart-wise, the stock has been rallying since mid-March this year, which sees it currently trending above all of its key SMAs.

- Coupled with upticks in momentum indicator and robust trading volumes, we believe the bullish momentum may persist.

- From here on, overhead resistance can be seen at RM1.40 (R1) and RM1.60 (R2).

- Conversely, downside supports can be identified at RM1.00 (S1) and RM0.850 (S2).

Source: Kenanga Research - 22 Apr 2020

转贴:

💪💪康复手套的股价应该会飞得更快-官前辈(kyy)

作者:发布日期:2020年4月20日星期一,下午4:58

由于Covid 19大流行,对橡胶和丁腈手套的需求远远超过了供应。结果,手套价格持续上涨,所有手套制造商将从中受益。

如您所见,所有手套制造商的股价最近都在上涨。基于历史收益,Hartalega的市盈率约为60,Top Gloves的市盈率为44,Supermax的市盈率高于20。Rubberex和Comfort的市盈率低于20。

Rubberex拥有一个更大的新工厂,原定于6月开始运营,但由于MCO而被推迟。

安慰:

Comfort的年度账目于2020年1月关闭。Comfort的六条新生产线于2020年2月投入运营。这与太平新邦和Matang两家工厂现有的49条生产线一起,接近满负荷运行,可共同生产每月要使用4.3-4.5亿副手套。新生产线的启动是及时的,因为它有助于满足现有需求以及全球需求激增-这是由于COVID-19大流行的意外爆发而引起的。除了当前的扩张外,未来可能还会增加更多产能,因为该公司于2018年在霹雳州收购了约39英亩土地,有可能在未来容纳更多产能。随着对丁腈手套和特种手套的需求增加,潜在的产能扩张将有助于抓住更多的市场份额。

就像我说的那样,自2月份以来增加的生产能力可以及时利用较高的手套价格。截至2020年4月的第一季度业绩应好于之前的季度。

在所有手套制造商中,Comfort具有最佳的利润增长前景,这是推动股价上涨的最有力催化剂。