股息8sen ,dy=5.75% ,合理的dy=5%,股价=rm1.60 .

隆市基本面最佳的鋼铁股,净现金,趁此领域回春,把握进入良机.

2015 EPS=14.3SEN,PE=12,股价=rm1.71

估计2016 eps=20 sen,pe=12,股价=rm2.40

http://www.malaysiastock.biz/Corporate-Infomation.aspx?type=A&value=C&securityCode=5094

http://www.cscmalaysia.com/

http://klse.i3investor.com/servlets/stk/5094.jsp

http://www.klsescreener.com/v2/stocks/view/5094

a)CSCSTEL experienced a short term consolidation breakout above the RM1.33 level with improved volumes. The MACD Histogram has turned green, but the RSI is slightly overbought. Price may rally towards the RM1.45-RM1.50 levels after a short consolidation. Support will be set around the RM1.28 level.

b)

[转贴] Cscstel (5094): 钢铁业中的佼佼者(2) - 富时工程

Author: Tan KW | Publish date: Mon, 14 Mar 2016, 06:15 PM

2016年3月14日星期一

中国大马(CSCSTEL)是一家钢铁业公司,公司产品拥有CRC,GI,PPGI,及HRC等,属于钢铁业中游公司。钢铁价格在2015年面临寒冬,导 致许多钢铁公司如Annjoo, Hiaptek, Kinstel等都度过了冷淡的2015财政年。此外,马币贬值19%更让钢铁业雪上加霜,以上的钢铁公司于2015财政年皆面临亏损。

公司分析及前景

但凡事有例外,CSCSTEL成功在寒冬般的2015财政年录取连四个季度的盈利成长,于2015财政年收获RM54.6m的净利,既是每股净利 14.75仙。其中于2015财政年第四季,得益于营收增长,成本降低及债务回收,更成功创下净利近年新高,达每股净利7.47仙。即使扣除债务回收的 16.9m,每股净利仍收获3.97仙,也足以摘下净利四连季度成长。目前随着钢铁价格苏醒,及马币近期回升,大马的钢铁业有望率先复苏,该公司也有望从 回以往于2009年前的巅峰。

图1: 2015年财政季度业绩

图2: 公司往5年业绩

再度参考历年公司业绩, 投资者会发现来临于2016年5月公布的第一季度业绩,是历年CSCSTEL最亮眼的财政季度,该公司往往于第一财政季度录取最佳净利营收。随着公司能在 2015年寒冬中的第四淡季获得佳绩,外加钢铁业复苏和马币回升,及管理层将重心移至国内,估计公司来临业绩将更上一层楼,以回馈公司股东的支持。

此外,如前文(钢铁业的新春)所 述,大马关税局于2016年完整反倾销的全面性,有助本地钢铁业继续取得成长。政府及东盟打算更进一步扩大反倾销政策,因此相信该公司于国内的业绩将继续 得到稳定成长。根据2015年第四季度报告,虽然全球钢铁业尚处弱势,但于大马政府的保护政策下,管理层有信心在国内市场继续获取正面成长。管理层以上的 危机措施,除了展现优质的领导能力,也成功带领CSCSTEL于公司规模与业绩超越同业群雄,成为大马钢铁业的龙头。

图3:季度报告的来年预期

除了领导能力,CSCSTEL的管理层也极其大方,拥有每年固定派息的政策。即使于2014财政年负利润的情况下,公司也照常派息无误。随着2015年公 司转亏为盈,公司管理层于第四季度更大方宣布派息每股8仙,周息率达诱人的6%,注该股息尚未逾期,请参考下图。对于喜欢收存股息的投资者,在尚未计算股 价升幅下,6%的稳定周息率确实让人垂涎三尺。参考随着钢铁业的复兴,公司将于2016年获取更佳的业绩,往后的股息估计将有增无减。

图4:公司历年派息记录

同行比较

正如上文所述,在2015年钢铁业的寒冬中仅有CSCSTEL以优质产品保证正面营收及盈利,得以在2015年仍获取盈利成长,其余的钢铁业公司都面临亏 损。该公司的优质产品让其得以领航于群雄,成为钢铁业龙头,无论公司规模,盈利,资本回馈及周息率等,都遥遥领先其他同行。因此,随着钢铁业的复 苏,CSCSTEL无疑也将在股价苏醒中领先其他同行,深值关注。

图5:同行比较资料表

公司自估潜在价值

一间公司的潜在成长幅度,只有该公司内部相关人士知道。当一间公司对其自身的潜在价值乐观,但市场给予她的合理价偏低时,往往公司会展开回购股份政策。该 政策有两个好处,其一透过减少市场持有率而达至增加公司股东的持有巴仙率,进而将股东利益其大化,对公司股东有百利而无一害。其二则是透过廉价收购公司股 份,当公司往后股价恢复合理价时得以售出,为公司赚取而外盈利。因此,一间乐于收购自身股份的公司绝对值得投资者关注。

回观公司公告,CSCSTEL从2012年8月份股价低迷时开始展开股份回购政策。公司拥有策略性的从2012年开始收购自身股份,并该政策延续至今仍在进行中,载自大马交易所。截至2016年3月,公司仍购入价位RM1.28的股份,显示目前公司价位仍属低估。

此外,该公司务实的政策也获得多家基金的青睬。下表显示,该公司获得多家基金持有该公司股份,也意味基本面获得众多投资机构的肯定。

图6:公司股东的股份持有表

如以2015财政年每股净利14.75仙为基础,再以合理本益比10或11,计算得出该公司的合理价格应为RM1.48或RM1.62。再考虑来临5月的 季度是旺季,该公司也逐渐加深国内销售占有率,及生产线已配备新机械增加产量。由此推算,该公司于营收及盈利将再获提升,进一步推升每股净利。外带公司是 钢铁业龙头,于业绩及产品赚幅皆领先同行,有望在钢铁业复苏中得益最深。因此,目前的公司价位RM1.33,实属严重低估。

CSCSTEL (5094)

目标价:1.48 / 1.62

闭市价:1.33

潜在升幅:+15仙(11.3%)/ +29仙(21.8%)

预计时间:2个星期 / 一个月半

止损价:1.26

注:该公司宣布派发每股8仙股息,目标价仅以业绩计算,并未计算股息价值在内。

1. 国际钢铁价于技术图开始呈现复苏特征,回升的钢铁价将带动公司盈利增加。

2. 马币开始回升,公司之前因马币贬值而承受的盈利减少将得以改善,进而提升利润。

3. 大马关税局的反倾销政策奏效,于2016更完整该政策的全面性,继续推动国内钢铁业5年。

4. 公司已将业务重心移至国内,将得益于反倾销政策。

5. 已更新生产线机械,往后产量将增长并利于提升公司营收。

6. 公司的优质产品降低生产成本,并让公司净利赚幅遥遥领先同行,成为钢铁业龙头。

7. 于第四季度的淡季也能创佳绩,估计来临5月的旺季业绩将更上一层楼。

8. 宣布派发每股8仙股息,周息率达诱人的6%。

9. 价位仍然处于低估形势,公司不断的回购自身股份。

10.技术面呈现上涨形态,短中期看涨。

待续。。。

5. 已更新生产线机械,往后产量将增长并利于提升公司营收。

6. 公司的优质产品降低生产成本,并让公司净利赚幅遥遥领先同行,成为钢铁业龙头。

7. 于第四季度的淡季也能创佳绩,估计来临5月的旺季业绩将更上一层楼。

8. 宣布派发每股8仙股息,周息率达诱人的6%。

9. 价位仍然处于低估形势,公司不断的回购自身股份。

10.技术面呈现上涨形态,短中期看涨。

待续。。。

http://e2engineer92.blogspot.my/2016/03/cscstel-5094-2.html

c)

[CSCSTEL 5094] 中华精神,钢强不息

Author: zefftan | Publish date: Fri, 19 Feb 2016, 08:30 AM

CSCSTEL (中钢大马,5094,主板-工业产品)顾名思义是中国钢铁,但是,千万别误会,这不是一家典型的“龙筹股“,虽名为中国,但公司源自于台湾,成立于1970年左右。中钢在2000年抵马,然后以旋风式全购Ornasteel和Groupsteel,进而在2004年12月成功挂牌马股交易所。目前拥有2间产房,都设立于马六甲。

CSCSTEL至今盈利记录良好,唯独在FY2014的时候净亏RM21m左右,除此之外,它更有连续9年派息的记录,更恐怖的是,在其巅峰期曾经派过每股20cent的dividend,由此可见这公司并不亏待股东们,两年前,尽管业绩净亏2100万,公司依然慷慨派息,这也是其中一点吸引到笔者注意此公司的原因。

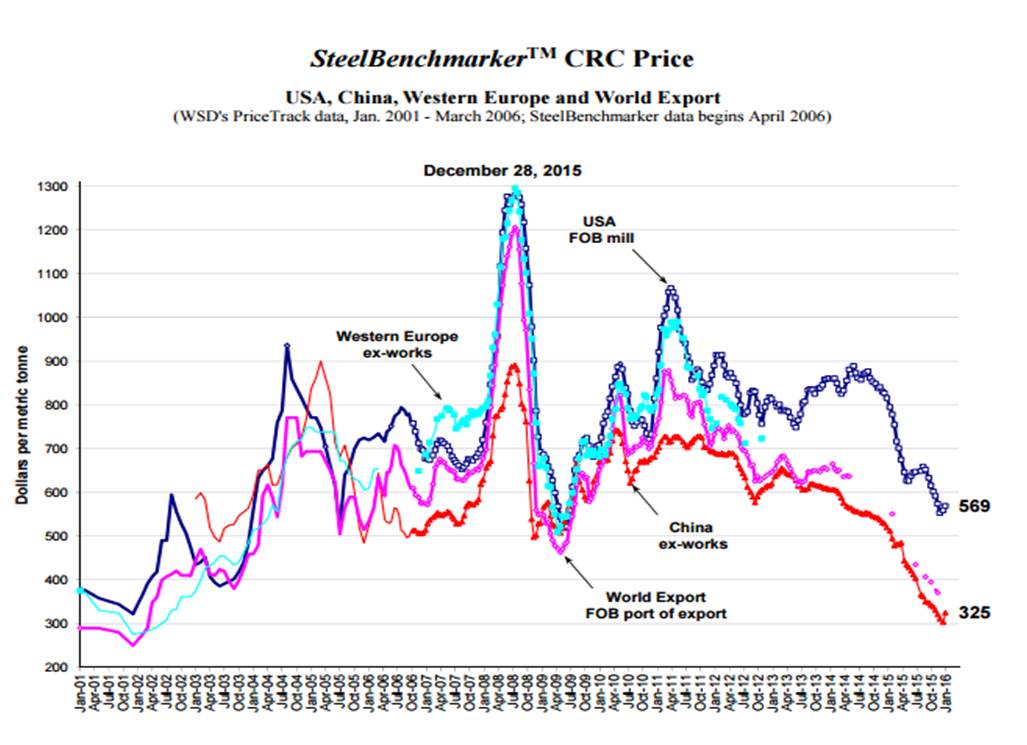

钢铁侠Ironman 很入流,但很不幸的在马来西亚甚至全世界,钢铁业近期并不很如流,原因是因为国际钢铁价格自2010年左右因为产量过剩问题而导致原料价格跌跌不休,马来西亚很多钢铁股比如 ssteel, masteel, lioncor, mycron,annjoo 的表现在这几年都被水淹七军了,只有cscstel和lysaght成功交出不俗的业绩。

“目前中国生产的钢铁占了全球的50%,因此当中国钢铁过剩而往全世界倾销的时候,全球的钢铁业就注定了将会举步艰难。钢铁价格的崩盘导致业者需要为公司的库存减记(write down on inventories),同时还要面对中国廉价钢铁的竞争.”

摘自 糊涂投资网 http://tengkhan.blogspot.my/

下图乃是钢铁价格走势

CSCSTEL 生产4种产品,对于我们局外人来说,那些产品的名字实在太火星,所以呢不明白的话请看下图

他们的产品用途甚广,可以用于 汽车,家具,电器,乐器,基本设施制造,和建筑。CSCSTEL主要做本地市场的生意,也有做一点export到澳洲,不过是很小的数额罢了.

http://www.cscmalaysia.com/video.asp <--这个网站有video解释

业绩值得留意:

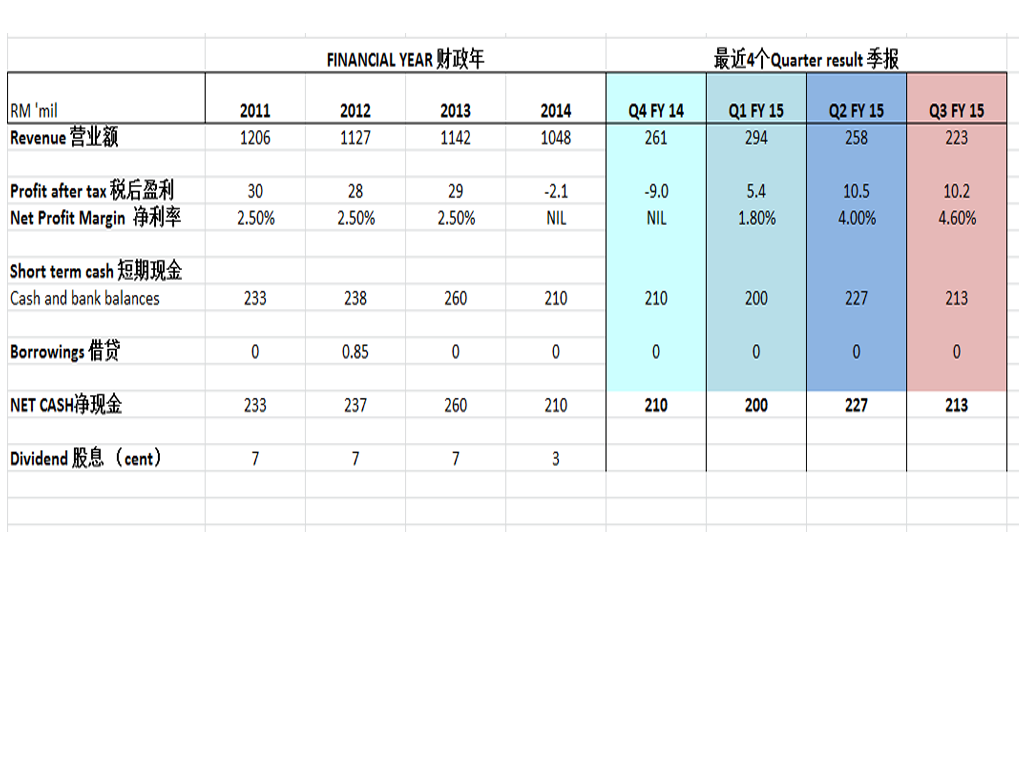

在2011-2013年公司的profit margin都保持在2.5%,可是最近两个季度的营业额都下降,公司归咎于低销售价,但赚幅有明显提高了,到达了4%,是因为生产成本变低了(原料已经变便宜了)。然而,在最新季度里,有一笔2m的盈利是贡献来自脱售子公司,还有一笔约1.6m的烂账收不回,和机器报销1.4m。

其实在FY2014会亏钱的原因也是因为在那一年有总数为12m的烂账。

业绩预测:

Q4 : ?

Q3 : 2.77

Q2 : 2.82

Q1 : 1.46

如果可以保持2.77(赚10.2m) ,那么全年EPS就等于9.82

2012年的PE : 431m market cap /30m earning =14.4

2013年的PE : 475m market cap /28m earning =17

由于2012和2013都是赚钱的年份,所以我拿这两年的平均PE作准,也就是15.7

如果是这样那么CSCSTEL的合理价应该是RM1.54

糊涂投资网 提到CSCSTEL过往都是派超过90%的盈利作为股息,那么有可能派发的股息是 36.2m*0.9 / 368.746m = 8.8 cent 的股息!!

换句话说 8.8 cent 除以当今股价 RM1.23 ,就是7%的股息咯 (以前中钢有给过20cent股息的记录,是final dividend哦,不是特别股息)

身处如此 uncertain的环境里,我觉得把钱放在这里应该是不会不安吧,起码有潜质可以拿到这笔数目的股息。

以下是股价近期走势:

股价并没有被最近动荡的大市而”去其势“

比较于其他钢铁股的表现,CSCSTEL这钢铁界的中流砥柱就显得出淤泥而不染,体现了”钢“强不息的精神

**特别鸣谢一位友人和糊涂投资网提供的资料

纯属分享,无买卖建议

Zeff Tan

https://www.facebook.com/groups/sharixinvestment/

d)

[转贴] CSCSteel - 1举3得的买地建议 - 糊涂

Author: Tan KW | Publish date: Wed, 27 Jan 2016, 12:20 AM

中钢大马建议以RM41mil,向达业集团(TATGIAP)子公司Tatt Giap Steel Centre有限公司购买两片位于槟城的土地。这两片土地皆位于槟城北赖,总面积约10亩,其中一片土地拥有3层半厂房建筑。中钢大马将内部融资其中的 RM20mil还给马银行以全面赎回产业,剩余RM21mil作为卖方偿还中钢大马的债务。

若仔细看这建议,再参考2014年的年报,不难发现这所谓RM21mil作为卖方偿还中钢大马的 债务部分并不像建议书上写的那么简单(如下图),截至去年年底TTSC已拖欠中钢约RM20.9mil的债务,其中的12.9mil更被归纳为烂账。如果 我没猜错的话,余下的RM8mil想必也在2015年归纳为烂账了,因为TTSC已无力偿还中钢债务了。

用烂账来抵消RM21mil,换句话说这购地买卖执行后,中钢预计能够write back约RM21mil的烂账,再扣除25%税务,净利是RM15.75mil或每股4.27分(相信这会在2016年Q2季报出现)。

我猜想中钢在TTSC持有20%的股权,因此才会出现这以资产抵债的建议。中钢是这项交易中最大的赢家,即能够回收烂账,又能够减轻联号公司的债务负担,让它能够继续营运下去。

除此之外,中钢还获得了能够为它带来丰厚现金流的资产。从建议书中,我们可以看到中钢收购地段已 有相当稳定的租户,预计能够为中钢每年带来不少于RM3.2mil的盈利或相当于每年7.8%的回酬率。若中钢的合理PE是12的话,这项买卖完成后,中 钢的合理价格也该提高10分左右吧? 算着算着,于是我今天又再次加码中钢。

除此之外,中钢还获得了能够为它带来丰厚现金流的资产。从建议书中,我们可以看到中钢收购地段已 有相当稳定的租户,预计能够为中钢每年带来不少于RM3.2mil的盈利或相当于每年7.8%的回酬率。若中钢的合理PE是12的话,这项买卖完成后,中 钢的合理价格也该提高10分左右吧? 算着算着,于是我今天又再次加码中钢。

e)

[转贴] 反向投资中钢 - 糊涂

Author: Tan KW | Publish date: Tue, 19 Jan 2016, 10:00 AM

星期二, 一月 19, 2016

我会买入中钢,其实是综合了反向与价值投资的考量。这几天断断续续的写,终算是完成了这两篇稿,可见我的写作能力退化了很多。

反向篇

当大家都追高出口股的时候,我却选择了正值15年来最寒冷冬天的钢铁股,或许还需要1、2年的时 间才能够看到曙光。目前中国生产的钢铁占了全球的50%,因此当中国钢铁过剩而往全世界倾销的时候,全球的钢铁业就注定了将会举步艰难。钢铁价格的崩盘导 致业者需要为公司的库存减记,同时还要面对中国廉价钢铁的竞争,间接的让中钢大马在2014年迎来第一次亏损的财政年,也是上市以来最业务最糟糕的一年。

过去的一年里,中国的钢铁业其实也不好过,许多大陆的厂家都拖欠员工4-6个月的薪水,10月更有不少厂商开始出现停产的状况。我认为当停产的亏损比生产钢铁来得少的时候,就意味着这已经是最坏的情况了,因为从此以后,产能只会减少而不会再会增加了。

2015年,中国虽然为自家的钢铁产能设下顶线,但产能却还是一样的增加,有人说这是执行力不 足。我却有不同的看法,我觉得即使工厂不再新增产能,但工程师总会为现有的机器提高产能,大家都拼价格的时候,机器的效率往往将会有很好的提升,因此产能 越压越起的说法其实还是说得过去的。

然而,今年的情况或许不再一样了,因为钢铁的价格已经达到了停产比生产亏更少了。中国也开始正视 僵尸企业,整合钢铁业与提高“去产能“的执行度。只要产能一减少,那钢铁的价格总会慢慢走上来的。5年前投资中钢的时候,我们都知道当价格滑落的时候,买 家跑到影子都不见,而当价格上扬的时候,买家又会大量的涌现(这是因为下游商家若预期价格会下滑,自然是减少库存与尽量把手头上的货用完,免受价格下滑而 蒙受不必要的亏损,反之亦然)。

在最艰难的时候,能够赚钱的钢铁业者并不多,而我们已确定的是在5年的反倾销税的作用下,去年钢 铁价格大幅度滑落,中钢都能够赚钱。今年若钢铁价格持平或下跌稍微缓慢一些,那它的赚幅岂非更高? 还有,从The Edge文章中得知,中钢去年第4季开始就停止进口HRC,说是要等新的钢铁价格出炉后才做决定,这样一来公司就能够消耗旧货。好消息是1月开始中钢台湾 的HRC价格在今年1月开始调降4.8%左右,延后进货除了让中钢规避潜在保护税务的威胁之外,同时也为公司省下了成本。这样的采购策略我喜欢!

价值篇

从寒大处学到了NCAV或流动资产价值后,我就把它加入我的功课之中。从网上可以找到NCAVPS(Net Current Asset Value Per Share)的解说与运用方法,它的方程式如下:

(流动资产 - 总负债)/流通股数

NCAVPS投資法是被价值投资之父Benjamin Graham提出的,也是他对股票合理价值的衡量标准之一,他的标准是每股净流动资产价值的66%折价才符合买入的要求,卖出点则是在 NCAVPS<股价的时候。这投资法有个比较致命的缺陷,那就是无法察觉坏帐,若公司在会计上做点手脚就会导致单靠这投资法来选股的朋友踩到地雷 股。

无论如何,要在隆股市上市公司中找到一家符合NCAVPS投資法的公司也不容易,而中钢也只能算是接近NCAVPS投資法的要求罢了。从Q3'15的季报之中,我们可以算出中钢的NCAVPS=1.28,目前的股价为1.13左右,也就是说只折价了13%左右。

NCAV = 523,875 - 32,056 - 19,068 = 472,751

NCAVPS = 472,751/368,746 = 1.28

Ratio = (1.28-1.13)/1.13 = 13%

用NCAVPS投资法若能够以资产素质分析为辅会更好,资产素质的分析其实并不难,只要研究下公司的资产表就行了。从季报中可以看到中钢的短期资产只有3种,相当的干净与容易解读,如下:

1。 库存 = RM196.6mil 。年报指出存货中约3份之一是原料,其余的是未成品与完成品,都是以最低价格来计算,以目前约2.2个月的库存来计算,算是相当的合理。

2。 应收账款 = RM113.6mil 或向等于1.5个月的帐期,这说明它的收帐能力是相当优秀的。

3。 现金 = 213.7mil,相当于每股58分,是实实在在的钱,每年为公司带来约7百万的利息收入。

债务部分更简单,短期的2项,长期的1项,总债务只有区区的RM51.124mil。

1。支付款项 = RM31.8mil

2。税务 = RM195k

3。长期的延后税务 = RM19.1mil

假设公司用手头上的现金把这些债务都清了,公司的每股现金也还有44分;可经过了简单的分析后, 我差不多可以肯定它的短期资产都能够很轻易并无需多少的折价就能够转换现金。换句话说说即使不看不动产与现有的生意,中钢是真的值得NCAVPS价格。若 我要入股做生意,那1.13的价格买中钢肯定是买得过。

从年报与季报之中,我还能够确定一件事情,那就是公司一直再提升生产线上的机器。最新季报指出它 已把旧的temper mill给换掉了(大家可以google下Temper Mill的资料)。我曾在工厂呆过,我很清楚更换“更先进的新机器“为公司带来的商机,那可是能够为工厂增加产能与减少损坏率。除此之外,它还能够生产更 多高品级的产品如汽车使用的钢板(拥有了与mycron竞争的能力)。

做个小小的结论,无论长期或短期的资产都没有水份,公司若要卖这些资产想必都能够卖出2块钱来。 还有就是在行业不景气的时候,公司有多余产能的时候,管理层的做法是尽力提升工厂设备与机器的效率,中钢已经为将来的复苏积极的准备着。我相信它的业务总 会迎来春天的时候,现在业务刚看到一点曙光的时候买入它理应是错不了了,它也值得我们去守候(钢铁价格上扬的时候,它可是拥有一个季度就赚8分以上的能 力)。

附: 加上NCAVPS的功课

P/S: 下一篇我会写中钢最近买地的建议。

反向篇

当大家都追高出口股的时候,我却选择了正值15年来最寒冷冬天的钢铁股,或许还需要1、2年的时 间才能够看到曙光。目前中国生产的钢铁占了全球的50%,因此当中国钢铁过剩而往全世界倾销的时候,全球的钢铁业就注定了将会举步艰难。钢铁价格的崩盘导 致业者需要为公司的库存减记,同时还要面对中国廉价钢铁的竞争,间接的让中钢大马在2014年迎来第一次亏损的财政年,也是上市以来最业务最糟糕的一年。

过去的一年里,中国的钢铁业其实也不好过,许多大陆的厂家都拖欠员工4-6个月的薪水,10月更有不少厂商开始出现停产的状况。我认为当停产的亏损比生产钢铁来得少的时候,就意味着这已经是最坏的情况了,因为从此以后,产能只会减少而不会再会增加了。

2015年,中国虽然为自家的钢铁产能设下顶线,但产能却还是一样的增加,有人说这是执行力不 足。我却有不同的看法,我觉得即使工厂不再新增产能,但工程师总会为现有的机器提高产能,大家都拼价格的时候,机器的效率往往将会有很好的提升,因此产能 越压越起的说法其实还是说得过去的。

然而,今年的情况或许不再一样了,因为钢铁的价格已经达到了停产比生产亏更少了。中国也开始正视 僵尸企业,整合钢铁业与提高“去产能“的执行度。只要产能一减少,那钢铁的价格总会慢慢走上来的。5年前投资中钢的时候,我们都知道当价格滑落的时候,买 家跑到影子都不见,而当价格上扬的时候,买家又会大量的涌现(这是因为下游商家若预期价格会下滑,自然是减少库存与尽量把手头上的货用完,免受价格下滑而 蒙受不必要的亏损,反之亦然)。

在最艰难的时候,能够赚钱的钢铁业者并不多,而我们已确定的是在5年的反倾销税的作用下,去年钢 铁价格大幅度滑落,中钢都能够赚钱。今年若钢铁价格持平或下跌稍微缓慢一些,那它的赚幅岂非更高? 还有,从The Edge文章中得知,中钢去年第4季开始就停止进口HRC,说是要等新的钢铁价格出炉后才做决定,这样一来公司就能够消耗旧货。好消息是1月开始中钢台湾 的HRC价格在今年1月开始调降4.8%左右,延后进货除了让中钢规避潜在保护税务的威胁之外,同时也为公司省下了成本。这样的采购策略我喜欢!

价值篇

从寒大处学到了NCAV或流动资产价值后,我就把它加入我的功课之中。从网上可以找到NCAVPS(Net Current Asset Value Per Share)的解说与运用方法,它的方程式如下:

(流动资产 - 总负债)/流通股数

NCAVPS投資法是被价值投资之父Benjamin Graham提出的,也是他对股票合理价值的衡量标准之一,他的标准是每股净流动资产价值的66%折价才符合买入的要求,卖出点则是在 NCAVPS<股价的时候。这投资法有个比较致命的缺陷,那就是无法察觉坏帐,若公司在会计上做点手脚就会导致单靠这投资法来选股的朋友踩到地雷 股。

无论如何,要在隆股市上市公司中找到一家符合NCAVPS投資法的公司也不容易,而中钢也只能算是接近NCAVPS投資法的要求罢了。从Q3'15的季报之中,我们可以算出中钢的NCAVPS=1.28,目前的股价为1.13左右,也就是说只折价了13%左右。

NCAV = 523,875 - 32,056 - 19,068 = 472,751

NCAVPS = 472,751/368,746 = 1.28

Ratio = (1.28-1.13)/1.13 = 13%

用NCAVPS投资法若能够以资产素质分析为辅会更好,资产素质的分析其实并不难,只要研究下公司的资产表就行了。从季报中可以看到中钢的短期资产只有3种,相当的干净与容易解读,如下:

1。 库存 = RM196.6mil 。年报指出存货中约3份之一是原料,其余的是未成品与完成品,都是以最低价格来计算,以目前约2.2个月的库存来计算,算是相当的合理。

2。 应收账款 = RM113.6mil 或向等于1.5个月的帐期,这说明它的收帐能力是相当优秀的。

3。 现金 = 213.7mil,相当于每股58分,是实实在在的钱,每年为公司带来约7百万的利息收入。

债务部分更简单,短期的2项,长期的1项,总债务只有区区的RM51.124mil。

1。支付款项 = RM31.8mil

2。税务 = RM195k

3。长期的延后税务 = RM19.1mil

假设公司用手头上的现金把这些债务都清了,公司的每股现金也还有44分;可经过了简单的分析后, 我差不多可以肯定它的短期资产都能够很轻易并无需多少的折价就能够转换现金。换句话说说即使不看不动产与现有的生意,中钢是真的值得NCAVPS价格。若 我要入股做生意,那1.13的价格买中钢肯定是买得过。

从年报与季报之中,我还能够确定一件事情,那就是公司一直再提升生产线上的机器。最新季报指出它 已把旧的temper mill给换掉了(大家可以google下Temper Mill的资料)。我曾在工厂呆过,我很清楚更换“更先进的新机器“为公司带来的商机,那可是能够为工厂增加产能与减少损坏率。除此之外,它还能够生产更 多高品级的产品如汽车使用的钢板(拥有了与mycron竞争的能力)。

做个小小的结论,无论长期或短期的资产都没有水份,公司若要卖这些资产想必都能够卖出2块钱来。 还有就是在行业不景气的时候,公司有多余产能的时候,管理层的做法是尽力提升工厂设备与机器的效率,中钢已经为将来的复苏积极的准备着。我相信它的业务总 会迎来春天的时候,现在业务刚看到一点曙光的时候买入它理应是错不了了,它也值得我们去守候(钢铁价格上扬的时候,它可是拥有一个季度就赚8分以上的能 力)。

附: 加上NCAVPS的功课

P/S: 下一篇我会写中钢最近买地的建议。

没有评论:

发表评论