多數人初次接觸證券投資的領域總是容易被各種潛在的報酬率所吸引,最廣為人知的莫過於號稱應列入世界奇蹟的複利表,這件事通常是這樣說的:透過複利表的計算,假設100萬的資金經過20年且年複利20%,該筆資金就會變成3833萬。所以結論很簡單,若不及早開始投資,你就可能錯過100萬增值到3833萬的機會,很多人聽到這邊便顯得躍躍欲試,想要投入證券投資市場找尋屬於自己的投資機會。

其實這樣的說法是將投資這件事情過度簡化後的結果,首先光是年複利20%這件事,就已不容易達成,更何況是連續20年保持這樣的投資績效。除了找尋投資標的的問題外,另一個重要的議題是怎樣才能讓該筆投資堅持20年,這又是一個難題。

嚴格講起來,投資致富這檔事並非不可能,只是我們不能將問題想得太簡單,倘若投資這麼簡單就可以達成,那又怎麼會有那麼多投資失敗的案例經常出現呢?所以,投資本身並不容易,更何況這個過程中是將自身所擁有的資本投入,一旦投資失敗,輕則本金虧損,重則傾家蕩產也時有所聞。在投資的過程必須時時刻刻敬畏市場,不要輕信有低風險高報酬的好事,隨時想著如何降低投資風險、提高投資勝率,才是投資所應有的態度。

一旦我們決心要進入證券投資市場,首要面對的問題便是該如何找出標的物,這部分就可以透過財務指標的方式來協助進行。大致而言,證券市場有兩種主要的投資方式,一種是透過技術線型的方式來篩選與判斷進出價位,一種是透過財報判讀的方式來進行。這兩種方式各有擁護者,在本文中則以財報判讀的方式來進行。

財報是什麼?

簡單來講就是企業經營的成績單,會計師透過現地審查與書面資料查核將企業經營的結果用報表的方式來呈現,而投資人可利用會計師審查後的數據資料轉成財務指標,來判讀經營績效的優劣。

投資人透過財務資料所呈現的過去經營績效表現,來判斷企業的價值與未來持續獲利的可能性。這就有如學生的成績單一般,要判斷一個學生學習績效的好壞,未來有沒有機會考取理想的學校,我們都知道要透過成績單來看各科的表現才能正確判讀考取的機率,就如同一個表現後段的學生跟你說會考上台大前三志願,我想你內心想的大概是他會到台大補習班的前三志願保證班報到的機率會高一些。

所以企業過去績效的優劣便是未來績效的基石,過去能繳出優異的績效表現,未來能持續的機率自然會高出許多。但投資人不要忘記,未來有許多不確定性,舉凡像是取代性技術出現、破壞性的商務模式等,都可能讓企業一夕之間由天堂掉落地獄,故投資過程中切勿一廂情願以為只要一開始找到優質企業,後面就一定高枕無憂,這也是一種過度輕忽投資市場的表現。

財務指標多與少很重要

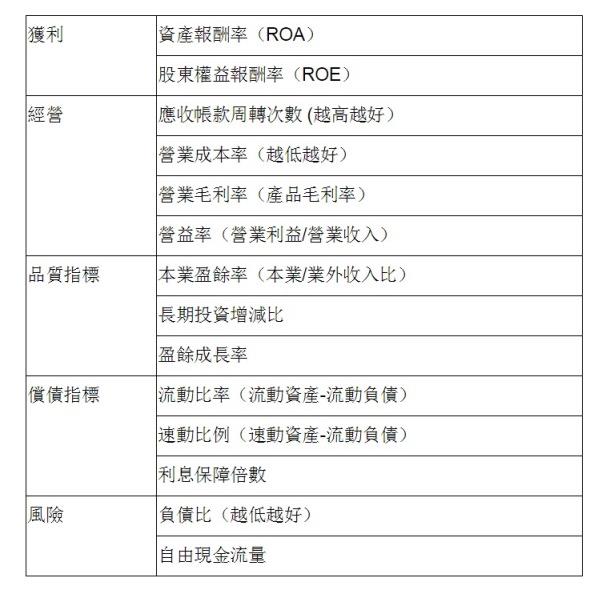

當我們一旦決定用財務指標作為選股的方式,那麼該選哪些指標,要選用幾個作為參考,經常會困擾投資人。以指標數量的建議上來看,應控制在5~9的區間較為合適,而指標的選用則應該考慮用不同類型來作為組合。例如下表中,將常用的指標分成五大類型:

從五大類型中各自找出個人容易理解的指標即可,投資人千萬不可以貪心想將所有指標統統納入篩選條件當中,一來無法判讀,二來將所有指標納入的結果,大多是沒有任何一檔個股符合條件。就如同真實人生中沒有各方面都美好的人存在,相同道理在真實的投資世界中也沒有完美的個股存在,通常或多或少都會有缺陷,能理解缺陷存在是否合理與如何取捨就有賴於投資經驗的不斷累積,方能正確判斷。

此外,指標一旦決定後就不要輕易變動與追加,指標本身就像是一種工具,越是使用越加得心應手,不停更換指標只會造成投資人的手感與認知日益薄弱。故總和以上,可以得到兩個結論:1.指標太多反而失焦、2.指標不要一直換用,順手最重要。

選股實戰

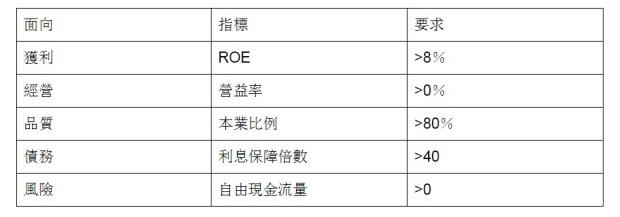

在初次學習時,會建議投資人使用以下五個指標來做為選股參考:

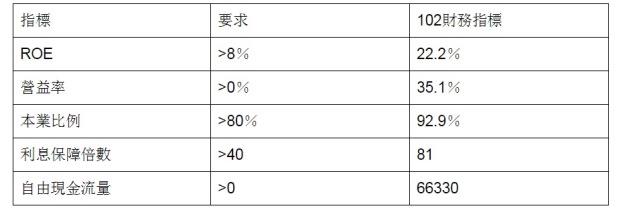

以半導體代工龍頭 ─台積電(2330)為例,該公司在102的財務指標為:

從各方面來看,該公司都符合篩選的要求。若投資人發現該公司符合財務特質且在財務資料發布當時並購入持有至今(2014/04~2015/05),則已累積出25.88%的報酬率(還原除權息資料),優於大盤的整體表現。

當然在實際投資時價位的考量、資金的配置與風險波動的承受度都會影響最終投資績效的表現,而我們透過這樣的案例來說明,選股本身並不是一種天大的秘密,只要投資人有心學習,都可以學會篩選的技巧。但投資技巧易學,心理素質的控管卻困難重重,這部分與個人的天性有關,有人天生喜歡冒險,有人天性沉得住氣,也有人對於風險極度厭惡,認為除了定存之外什麼都不可靠。

在這麼多種性格當中,你真的認識自己的投資屬性嗎?你真的找對了符合屬性的投資技巧了嗎?這眾多不確定性的疑問架構出投資市場多變的風貌,學習投資技巧並實際跨入市場並非難事,能持續存活在市場中並挖掘屬於自己財富,是件不容易的事,希望各位投資人都能理解投資市場風險與報酬並存的道理,透過正確有效的投資技巧都能找到一份屬於自己的財富。