转贴:

Powerwell Holdings Bhd-改善前景

作者:rakutentrade发布日期:2020年5月27日,星期三,8:38 AM

鉴于Powerwell Holdings Bhd(“ Powerwell”)的订单稳健,资产负债表稳健且净现金状况良好,我们对其盈利前景保持乐观。我们预计随着施工活动的开展,对Powerwell配电产品的需求将会增加,特别是在大型基础设施项目即将复活的情况下。建议买入,目标价为0.33令吉,基于大马工业指数的13.7倍21财年市盈率。

在过去25年的良好业绩记录的支持下,Powerwell主要从事配电产品,主要是低压(“ LV”)配电盘和中压(“ MV”)开关设备的设计,制造和贸易。产品主要提供给各个行业的主承包商,机电承包商和EPCC公司。一笔6,700万令吉的订单,有力地支持了宝威的近期盈利前景。由于配电行业与建筑活动高度相关,我们预计由于基础设施项目的潜在部署,工作流将增加。

Powerwell是唯一一家获得西门子授权的本地公司,而西门子是一家德国企业集团,在马来西亚生产和销售LV配电盘和MV开关设备,并且是全球领先的电气设备品牌Schneider在马来西亚的授权配电盘制造商和销售商。超过80%的收入来自本地市场,而其国际认证产品进一步加强了它们在印尼和越南等区域市场的影响力。

回顾一下,Powerwell于今年1月在ACE市场上首次亮相,该公司计划开发自己的“ Powerwell”品牌中压开关设备,并于2018年5月开始准备工作。今后,更多产品还将通过IEC标准认证,以增加产品的适销性。

宝威的资产负债表稳健,净现金为1,040万令吉,负债比率为0.10倍。得益于可靠的订单和预期更高的工作订单,预计未来两年净利润将实现20%以上的两位数增长。

转贴:

上市后首次发布亏损业绩,主要是因为计入了一次性的上市费用,达 RM 4.8mil,扣除这笔开销的话,实际税前盈利是 RM 1.8 mil (赚幅约 29.5%)

MCO期间,在大马和越南的厂房停工数星期,但分别已在5月头和4月位复工。

仔细看,可见亏损时源自一次性注销,并非来自业务。不过相信明天会有一轮panic sell,如果我有票,开市我会观察,不会急着丢票,因为往往这个时候卖到的是最烂价。衡量卖压后/待股价较稳定后,根据自己的trading plan,继续持股或执行卖出。

订阅我们,掌握公司进展 👇👇

💪 Youngman Investing Sharing

https://t.me/youngmaninvesting

上市后首次发布亏损业绩,主要是因为计入了一次性的上市费用,达 RM 4.8mil,扣除这笔开销的话,实际税前盈利是 RM 1.8 mil (赚幅约 29.5%)

MCO期间,在大马和越南的厂房停工数星期,但分别已在5月头和4月位复工。

仔细看,可见亏损时源自一次性注销,并非来自业务。不过相信明天会有一轮panic sell,如果我有票,开市我会观察,不会急着丢票,因为往往这个时候卖到的是最烂价。衡量卖压后/待股价较稳定后,根据自己的trading plan,继续持股或执行卖出。

订阅我们,掌握公司进展 👇👇

💪 Youngman Investing Sharing

https://t.me/youngmaninvesting

以下为个人点评:

Powerwell Holdings Bhd-改善前景

作者:rakutentrade发布日期:2020年5月27日,星期三,8:38 AM

鉴于Powerwell Holdings Bhd(“ Powerwell”)的订单稳健,资产负债表稳健且净现金状况良好,我们对其盈利前景保持乐观。我们预计随着施工活动的开展,对Powerwell配电产品的需求将会增加,特别是在大型基础设施项目即将复活的情况下。建议买入,目标价为0.33令吉,基于大马工业指数的13.7倍21财年市盈率。

在过去25年的良好业绩记录的支持下,Powerwell主要从事配电产品,主要是低压(“ LV”)配电盘和中压(“ MV”)开关设备的设计,制造和贸易。产品主要提供给各个行业的主承包商,机电承包商和EPCC公司。一笔6,700万令吉的订单,有力地支持了宝威的近期盈利前景。由于配电行业与建筑活动高度相关,我们预计由于基础设施项目的潜在部署,工作流将增加。

Powerwell是唯一一家获得西门子授权的本地公司,而西门子是一家德国企业集团,在马来西亚生产和销售LV配电盘和MV开关设备,并且是全球领先的电气设备品牌Schneider在马来西亚的授权配电盘制造商和销售商。超过80%的收入来自本地市场,而其国际认证产品进一步加强了它们在印尼和越南等区域市场的影响力。

回顾一下,Powerwell于今年1月在ACE市场上首次亮相,该公司计划开发自己的“ Powerwell”品牌中压开关设备,并于2018年5月开始准备工作。今后,更多产品还将通过IEC标准认证,以增加产品的适销性。

宝威的资产负债表稳健,净现金为1,040万令吉,负债比率为0.10倍。得益于可靠的订单和预期更高的工作订单,预计未来两年净利润将实现20%以上的两位数增长。

转贴:

PWRWELL 拥有独家科技,真面目是内在价值50仙的科技股!

Author: AppleIsGreen  Publish date: Thu, 13 Feb 2020, 12:01 AM

Publish date: Thu, 13 Feb 2020, 12:01 AM

PWRWELL公司背景

Powerwell是一家从事配电产品(electricity distribution products)设计、制造和贸易的专业公司,拥有超过25年的经验为本地和国际项目提供配电产品。集团的所有低压配电盘(low voltage switchboards)和中压开关设备(medium voltage switchgears)都是根据建筑物或基础设施的需要定制的设备。同时,Powerwell也着重于旗下的翻新市场业务(replacement market business) 增长,以驱动营收增长。据了解,翻新业务过去贡献公司总营收的10至15%。

如今,Powerwell是一家全球性公司,它将继续为全球客户开发和创新电源解决方案。除了为本地市场供应产品,还出口至越南、孟加拉、印尼、菲律宾等其他国家。Powerwell坚守“Empowering Possibilities”的信念,也就是不断创造利于日常生活的奇迹。

Powerwell于1月22日上市大马交易所创业板,以25仙发售发售8740万股新股,筹集RM2185万。筹集资金中,

- RM1027万将作为资本支出 - 用于购买或升级机器设备和增强公司的企业资源规划系统和硬件

- RM387万则是作为认证开销 (certification expenditure) - 为旗下产品获得国际电气技术委员会(IEC)符合标准的认证。

- RM362万则是营运支出

- RM410万为上市花销

PWRWELL价值何在?

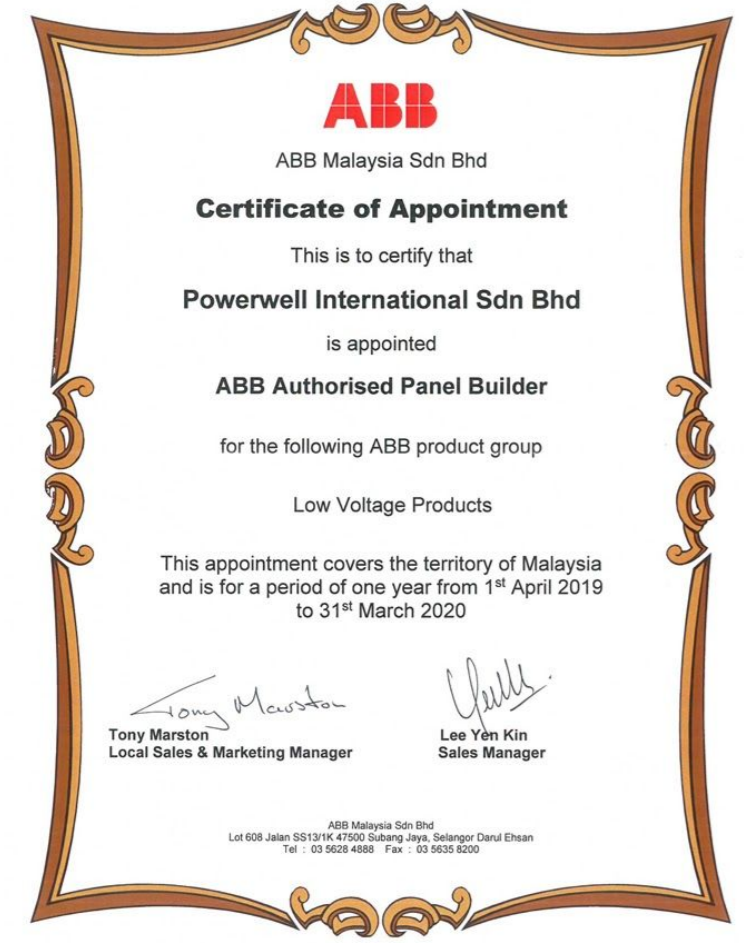

1) Siemens + Schneider + ABB的科技伙伴!

Powerwell不仅是Siemens和Schneider在制造和销售配电盘和开关设备产品方面的授权合作伙伴,

同时也是ABB授权的面板制造商-自动化制造商。

2) 受惠于国内即将复活的大型建筑工程

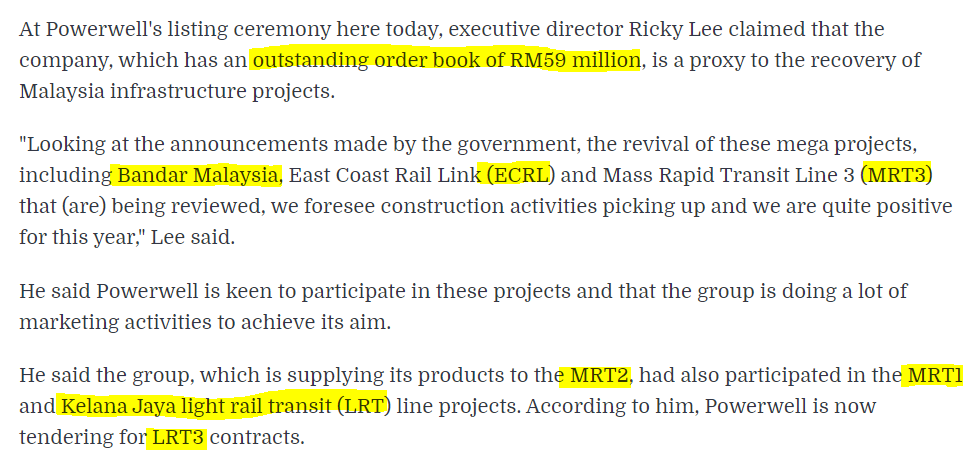

执行董事李梓鸣指Powerwell过去曾参与MRT1, MRT2和Kelana Jaya LRT项目,为它们提供配电产品,目前正竞标着LRT3项目。此外公司也会积极竞标国内即将复活的大型建筑工程的项目合约,例如Bandar Malaysia、ECRL和MRT3,这将大幅度提升Powerwell未来的订单和盈利。

3) Powerwell把业务放眼全球,不停扩张

执行董事李梓鸣说:“我们正努力开发和商业化Powerwell品牌产品。我们指定了地区经销商,打算在本地和海外加大营销力度,以增强我们的品牌意识和品牌忠诚度。” Powerwell目前已在印尼设立了代表处,并在孟加拉国、印度尼西亚、新加坡、菲律宾和巴基斯坦指定了经销商。

4) 拥有独家科技,Margin高达20%,内在价值50仙!

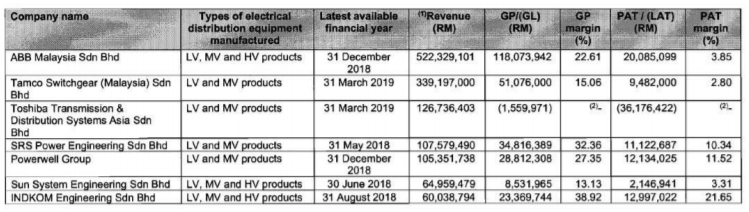

Powerwell拥有独家科技,从以下图可看出他卖的配电产品profit margin可高达20-30%!

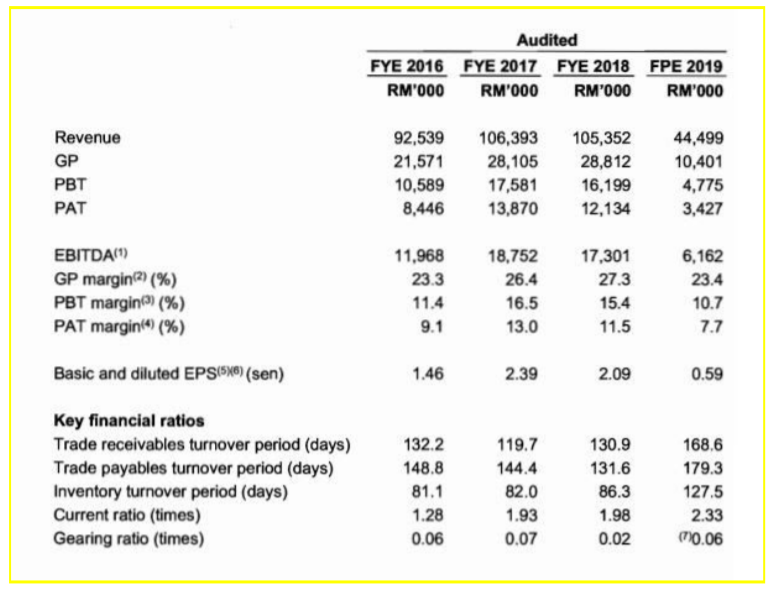

从财政年2019 Q3季报可见市值仅有RM142mil的Powerwell,单季营业额就高达RM26.85mil,平均profit margin高达20%,盈利和EPS双双高达RM5.24mil和1.06仙。投行根据财政年2018的EPS 2.09仙给予Powerwell PE11.9,然而Powerwell在财政年2019 Q3证明了他一个季度已经可以赚取1.06仙。

许多人以为Powerwell只是一个典型的M&E行业。我想告诉大家,事实上Powerwell拥有独门科技,产品profit margin极高,因此才被授权为Siemens,Schneider,与ABB的科技伙伴。由于公司的媒体曝光率不高,造成股价严重被低估,目前与UWC、Greatech、Frontkn、Dufu、Krono等科技股相比,PWRWELL是一个未被市场发掘的PE11科技公司!这情况和2017-2018年暴涨前的Dufu相似,虽然盈利出色但也不被视为科技股所以股价徘徊在60仙,被市场发掘后就暴涨得无极限了。

以科技领域一贯的PE20计算,PWRWELL内在价值50仙!

PWRWELL技术分析

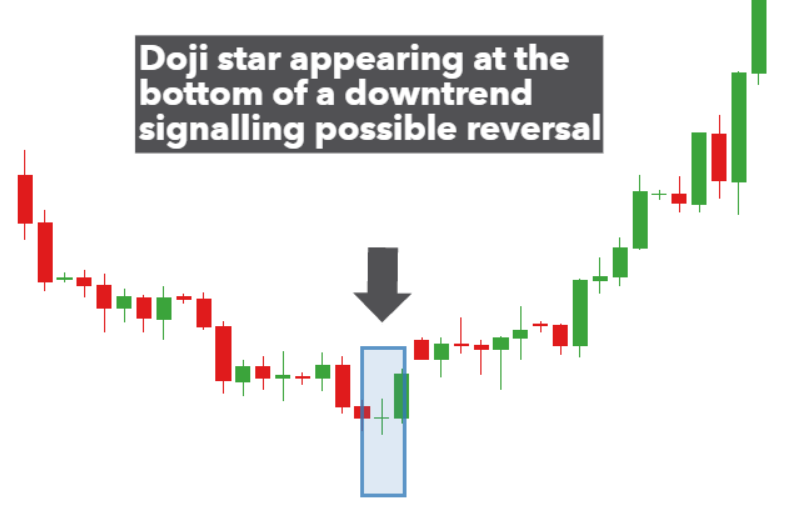

从以下图表可看出RM0.240-0.245是PWRWELL的支撑区。

2月3日 - 市场因中国股市大跌而出现惶恐,不过股价下跌后收盘还是保住0.240。

2月6日 - 带量反弹至0.265,现价0.245是这根带量反弹的阳K底,带量阳K底本身也是一个支撑。

2月3日 - 市场因中国股市大跌而出现惶恐,不过股价下跌后收盘还是保住0.240。

2月6日 - 带量反弹至0.265,现价0.245是这根带量反弹的阳K底,带量阳K底本身也是一个支撑。

2月12日 - 今天收盘股价第二次试探支撑区,收了一个十字星,下跌后出现十字星,代表股价有望反转。

“PWRWELL价值何在?”提到公司内在价值是RM0.500,因此现价买入风险报酬比很好!

欢迎加入『青苹果交易频道』

https://t.me/appleisgre

转贴:

#pwrwell

转贴:

浅谈0217 pwrwell

https://klse.i3investor.com/m/blog/general/2020-01-22-story-h1482899494.jsp以下为个人点评:

技术面中和,可慢慢累积。个人观点:目标价48仙

累计订单:71M

第二季度还是继续亏损又为何?

回复删除