1)

估计2016 eps=19 sen,pe=10,股价=rm1.90

公司loan为5889万,cash有2800万,依目前每季保守净利,想信一年后成净现金公司.

回转了,迟疑将错过良机rm1.37,tekseng 前途好.智慧呀,收集机会,你看回之前的padini,gkent,gadang就行了.

http://www.malaysiastock.biz/Corporate-Infomation.aspx?type=A&value=T&securityCode=7200

http://www.tekseng.com.my/

http://klse.i3investor.com/servlets/stk/7200.jsp

2)

次季业绩报捷 德成创新高

By Gho Chee Yuan / theedgemarkets.com | August 15, 2016 : 12:02 PM MYT

(吉隆坡15日讯)第二季交出亮眼表现后,投资者对德成控股(Tek Seng Holdings Bhd)的购兴重燃,推升该股至历史高位。

截至12时,该股报1.40令吉,起4仙或2.94%,早前一度涨至1.43令吉。

成交量有1045万9600股,较上周五的320万股高出逾2倍。

这家由聚氯乙烯(PVC)产品制造商拓至太阳能电池制造的槟城公司宣布,截至6月杪次季净利达1623万令吉,上财年同期为369万令吉,因太阳能业务已初见成效。

太阳能业务转亏为盈,获利1323万令吉,相比去年同期亏损366万令吉。

次季营业额从7887万令吉,增一倍至1亿5953万令吉,因所有业务的销售增加。

该公司宣布派发每股1仙的中期股息,支付日为9月9日。

首半年净利从582万令吉,激增超过4倍至3131万令吉;营业额劲升111%至2亿9081万令吉,同期为1亿3783万令吉。

展望未来,德成表示,将继续探讨在全球范围,开拓新的市场份额。

3)取自TANTEEHEAN--

德成现有七条生产线,年尾加多两条,总产能将达到13 millions / month

Current production capacity of solar panel ( 7 lines ) = 5.6 millions / month

Future production capacity of solar panel ( 9 lines ) = 13 millions / month

Estimated revenue from solar panel on 2017 = 13 millions x 12 x $1.50 ( unit price of solar panel ) x 4 ( conversion rate )

= RM936 millions

Estimated Margin = 12%

Net Profit = RM112.32 millions

Estimated profit from PVC, PP = RM18 millions ( maintained as at 2015 )

Total = RM130.32 millions

No of share = 309 millins ( ignore warrant conversion )

EPS = RM130.32 / 309

= RM0.42 - 35% Minority Interest

= RM0.27

If PE = 10 ( conservative )

Estimated Share = RM2.70 ( 2017 )

当然,每一项投资都有风险,德成的风险包括美国干净能源政策,外汇,额外产能前期亏损,硅片价格走势,供需因素,等等。

4)

大马投资大师冷眼也出现在Tekseng2015年的年报里:(1200,000股份)

5)

http://harryteo.blogspot.my/2016/08/1318-tekseng72002fy2015-pe-963.html

6)

估计2016 eps=19 sen,pe=10,股价=rm1.90

公司loan为5889万,cash有2800万,依目前每季保守净利,想信一年后成净现金公司.

回转了,迟疑将错过良机rm1.37,tekseng 前途好.智慧呀,收集机会,你看回之前的padini,gkent,gadang就行了.

中文名为台湾昇陽光电,持有42% ts solartech ,tekseng 持有50.69% ts solartech

http://www.malaysiastock.biz/Corporate-Infomation.aspx?type=A&value=T&securityCode=7200

http://www.tekseng.com.my/

http://klse.i3investor.com/servlets/stk/7200.jsp

次季业绩报捷 德成创新高

By Gho Chee Yuan / theedgemarkets.com | August 15, 2016 : 12:02 PM MYT

(吉隆坡15日讯)第二季交出亮眼表现后,投资者对德成控股(Tek Seng Holdings Bhd)的购兴重燃,推升该股至历史高位。

截至12时,该股报1.40令吉,起4仙或2.94%,早前一度涨至1.43令吉。

成交量有1045万9600股,较上周五的320万股高出逾2倍。

这家由聚氯乙烯(PVC)产品制造商拓至太阳能电池制造的槟城公司宣布,截至6月杪次季净利达1623万令吉,上财年同期为369万令吉,因太阳能业务已初见成效。

太阳能业务转亏为盈,获利1323万令吉,相比去年同期亏损366万令吉。

次季营业额从7887万令吉,增一倍至1亿5953万令吉,因所有业务的销售增加。

该公司宣布派发每股1仙的中期股息,支付日为9月9日。

首半年净利从582万令吉,激增超过4倍至3131万令吉;营业额劲升111%至2亿9081万令吉,同期为1亿3783万令吉。

展望未来,德成表示,将继续探讨在全球范围,开拓新的市场份额。

3)取自TANTEEHEAN--

德成现有七条生产线,年尾加多两条,总产能将达到13 millions / month

Current production capacity of solar panel ( 7 lines ) = 5.6 millions / month

Future production capacity of solar panel ( 9 lines ) = 13 millions / month

Estimated revenue from solar panel on 2017 = 13 millions x 12 x $1.50 ( unit price of solar panel ) x 4 ( conversion rate )

= RM936 millions

Estimated Margin = 12%

Net Profit = RM112.32 millions

Estimated profit from PVC, PP = RM18 millions ( maintained as at 2015 )

Total = RM130.32 millions

No of share = 309 millins ( ignore warrant conversion )

EPS = RM130.32 / 309

= RM0.42 - 35% Minority Interest

= RM0.27

If PE = 10 ( conservative )

Estimated Share = RM2.70 ( 2017 )

当然,每一项投资都有风险,德成的风险包括美国干净能源政策,外汇,额外产能前期亏损,硅片价格走势,供需因素,等等。

4)

大马投资大师冷眼也出现在Tekseng2015年的年报里:(1200,000股份)

5)

[转贴] 【阳光普照】- TEKSENG(7200)盈利再破新高,2个季度盈利超过FY2015, PE = 9.63! - Harryt30

Author: Tan KW | Publish date: Sun, 14 Aug 2016, 10:19 PM

TEKSENG在8月12日公布了FY16Q2的业绩,业绩和盈利再度突破历史新高。PE也从11++下跌到最新的9.63,笔者 使用的股数是最新的331.05 mil股。而它的ROE也进步到19.34,处于非常优秀的水平。TEKSENG这家超级热门股已经很多人分析,笔者在这里分享一些财报数据就好了。

而以下的网址是笔者在3个月前分享的TEKSENG.

http://harryteo.blogspot.my/2016/05/1259-tekseng7200-yoy608.html

- TESKENG的营业已经连续6个季度进步,公司最新两个季度的盈利就超越了FY2015.

- 而且两个季度的盈利都保持在15 mil以上,价格连续4个季度的盈利都保持15 mil以上,全年是有望达到60 mil盈利的。

- 而且USD/MYR的Quarterly rate从Q1的4.22下跌到Q2的4.01。因此外汇盈利从6.678 mil下跌到现在的0.314 mil。

- 不过盈利不跌反上,公司用Quantity抵消了外汇的负面影响。

- 而且新产线会在未来的2 - 6个季度陆续完工,所以TEKSENG未来的前景还是非常亮眼的。

- 此外,公司的现金虽然从32 mil下滑到28 mil,这主要是公司积极还债。总借贷76.632 mil下跌到58.892 mil。

- 这都要归功于走高的盈利以及不断有股东convert TEKSENG-WA成为母股。TEKSENG两个季度就从凭单转换母股获得7.176 mil的现金。而且7月-8月之间不断有股票转换成母股,因此公司的现金流可以获得很大的改善。

- Solar部门在最新季度的盈利13.268 mil,比去年同期的亏损好上不少。

总结:

随着公司盈利增长以及债务的改善,这家公司的基本面越来越吸引人。而且冷眼前辈也是凭单的股东之一,长期持有是没有问题的。虽然过去几个月股价的浮动比较大,但是对于了解它价值的股友们,这完全不是问题。耐心投资是会有回报的,共勉之。

以上纯属分享,买卖自负。

Harryt30

22.08p.m.

2016.08.14

6)

|

Author: ahpeng95 | Latest post: Sat, 13 Aug 2016, 08:18 PM

最新Rolling 4qtr EPS= 2.01+4.02+5.36+4.89

=16.28sen 现在的股价是RM1.36 Current PE=1.36/0.1628 =8.35 2014PE=11.41 2015PE=12.24 打个比方会升到PE=10, 拿股价不是会冲到, 10 X 0.1628= RM1.62 如果到PE=11.41, 股价 11.41 X 0.1628=RM1.85 如果到PE=12.24, 股价 12.24 X 0.1628= RM1.99 但是一切企于市场啦,这些都是合理的计算方式罢了!! 买入的朋友,可以Monitor MA21来决定何时套利,如果不清楚, 可以pm我的股市猎人Page或者pm Facebook Account: Richard Wong 那些还没买的朋友们,惩罚你们去关注和likes我的Facebook 股市猎人 PAGE!! 会今晚update怎样捕捉买点哈哈,我只会在Page分享哟!!! | |

追踪猎物2:Tekseng新季度业绩剖解

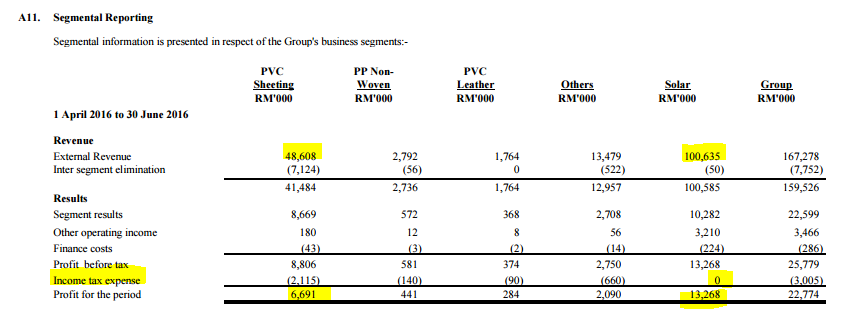

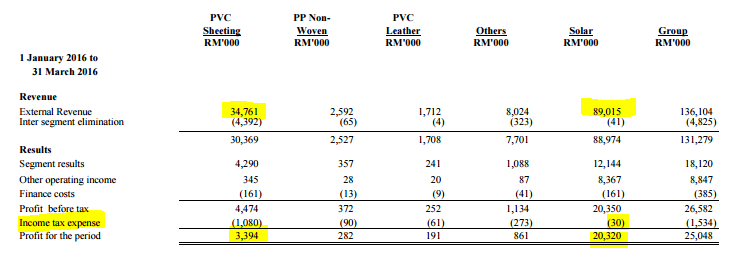

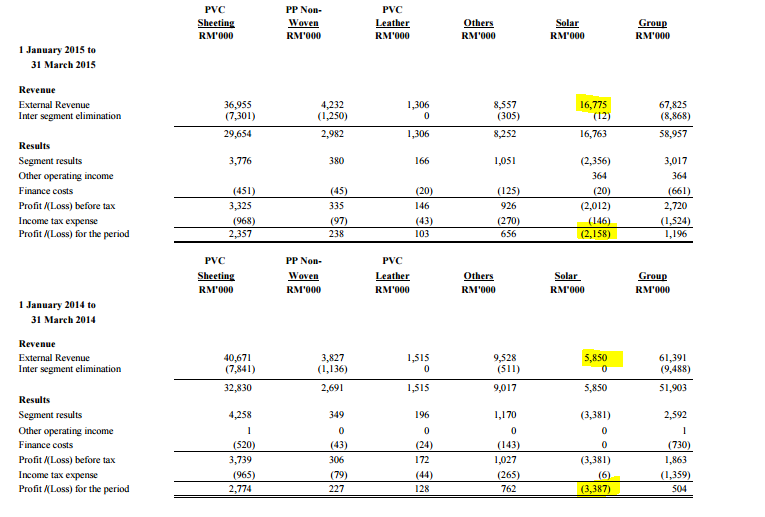

Author: ahpeng95 | Publish date: Sat, 13 Aug 2016, 08:18 PM

图1(最新季度业绩)&图2(上个季度业绩):首先来看看segment reporting, solar segment 的revenue从上

季度的RM89million 升到RM100million(明显的销售是越卖越好的),但是net profit却往下掉到RM13million,

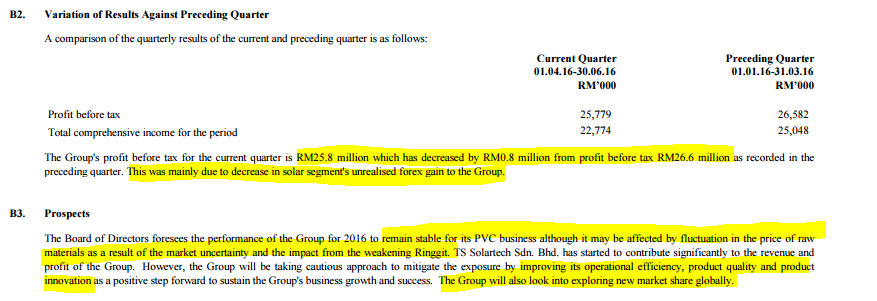

上一个季度为RM20million的, 为什么生意明明越做越好,但是net profit 却便少了呢??那是因为上个季度有

gain on foreign exchange 6million,但是这个季度foreign gain 没像上季那样的贡献(图三为证)。由于马币

在今年中持续反弹走强的关系,那他会不会落到跟美元股的下场呢?答案是不会,因为马币企稳在RM3.8-RM4的

水平,没有更大的变动的话,这个风险可以排除.

图一

图2

图3

图3:还有公司prospect方面, PVC segment的raw material会受汇率影响,但是看后面马币走弱反而对raw

material有影响,现在马币走强对PVC segment好,但是消弱solar segment的margin ,不过两者形成互补作用

也不是件坏事,还有公司注重operational efficiency, quality and product innovation. 还有会寻求新市场哈哈!!!

还有看回我上一篇的(猎物2:业绩成长股的魅力之太阳业务崛起Tekseng

http://klse.i3investor.com/blogs/tekseng/101858.jsp)

有提到关于Tekseng订单今年的已经full filled了,还有公司有扩充产能在今年6月开时而且还会陆续增加,

此外公司也表明了average selling price 会从原本的38US cents降到36-37cents从六月头开始

(这些总总的改变,猎人们必须掌握,不过相信才1-2US cents,产能扩充应该可以抵消,而且最新季度已反

应掉1个月或说33.33%)

值得高兴的是这个季度的业绩net profit可以继续有突破,是因为PVC Sheeting Department的回潮,

贡献比last quarter多一倍的net profit 和revenue也有显著增长的!!

图4

图4:还有以上的业绩,revenue上扬或称销售进步是有seasonal effect的除了solar segment,

second quarter run normally, peak period on 3rd and 4th quarter due to Hari Raya, Christmas,

New year,所以没有什么好担心的,其他segment只会更好,solar segment也不受seasonal effect影响。

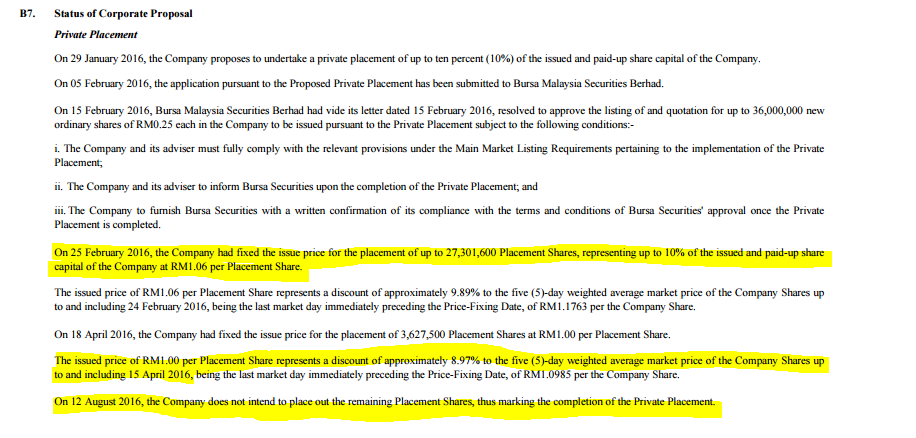

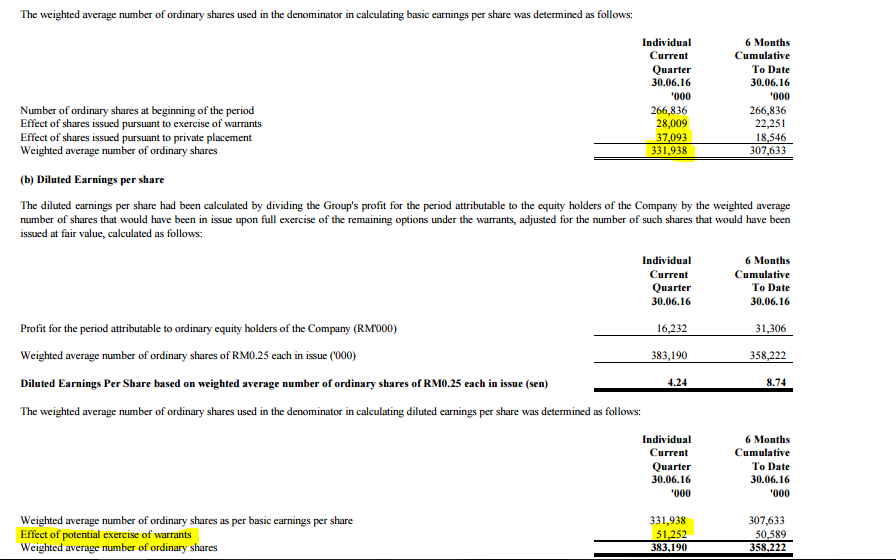

还有 上篇篇尾留下的伏笔,warrant conversion and private placement的monitor,这次的季度报告已经

可以解决猎人我和大家们的疑惑,dilute EPS的状况呢?

图5

图5:显示公司的private placement已经结束不再做了,虽然只发了8.97%,离10%有点距离,但是从

12/8就停止一切private placement 了。

图6

图6:上回提到的warrant conversion,现在只剩51million还没convert to share, 只占目前总流通股数的

(51million/331million= 差不多15%左右还没convert),所以最多dilute多15%!!!再说warrant到期

日在2020年,不大可能全部一次过转换的嘛哈哈!!

接下来讲一下,Tekseng 这个季度业绩形成了对股价上升的条件:

最新Rolling 4qtr EPS= 2.01+4.02+5.36+4.89

=16.28sen

现在的股价是RM1.36

Current PE=1.36/0.1628

=8.35

2014PE=11.41

2015PE=12.24

打个比方会升到PE=10, 拿股价不是会冲到, 10 X 0.1628= RM1.62

如果到PE=11.41, 股价 11.41 X 0.1628=RM1.85

如果到PE=12.24, 股价 12.24 X 0.1628= RM1.99

但是一切企于市场啦,这些都是合理的计算方式罢了!!

买入的朋友,可以Monitor MA21来决定何时套利,如果不清楚,可以pm我的股市猎人Page或者pm

Facebook Account: Richard Wong

那些还没买的朋友们,惩罚你们去关注和likes我的Facebook 股市猎人 PAGE!! 会今晚update怎样捕捉

买点哈哈,我只会在Page update罢了哈哈!!

7)

~~~~~~业绩成长股的魅力之太阳能业务崛起Tekseng~~~~~~~~~~~

首先,Teksengsh是一家从事PVC和solar业务的公司,也是马来西亚唯一一间solar

业务的上市公司!!!

近年来环保视乎已成为世界主流,人们开始意识到那些煤矿,燃料,

核发电对环境的破坏。

因此,太阳能发电从不起眼开始慢慢引来人们的注目!!

好比说最近风靡全球的电子车Tesla,其公司也开始涉足

太阳能业务。

可见人们开始越来越倾向利用太阳能,所以这方面的潜能和市场还在等

待被开发的。。。

好了言归正传, Tekseng的成长魄力到底在哪??

其股票为什么会得到市场的青睐 (在过往一年多升了3倍)??

最新季度业绩!!注意看红色框框!!

最新季度业绩!!注意看红色框框!!

黄色highlight显示了solar segment2014和2015是亏钱的!!

这个case study有着EPS盈利对股价推升作用的背后逻辑!!!

第二,Annual Report 和 报道也回答了投资者对公司盈利持续性的疑虑!!

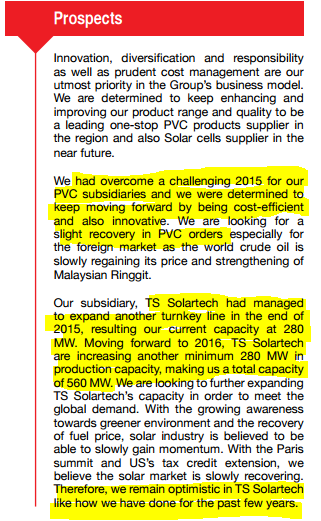

黄色highlight显示公司的PVC segment将持续慢慢地复舒和有效的控制成本。还有solar

segment方面,也将提高

一倍的产能!!!(意思说盈利也可能提供多一倍咯哈哈)

公司也对其需求保持正面的看法!!

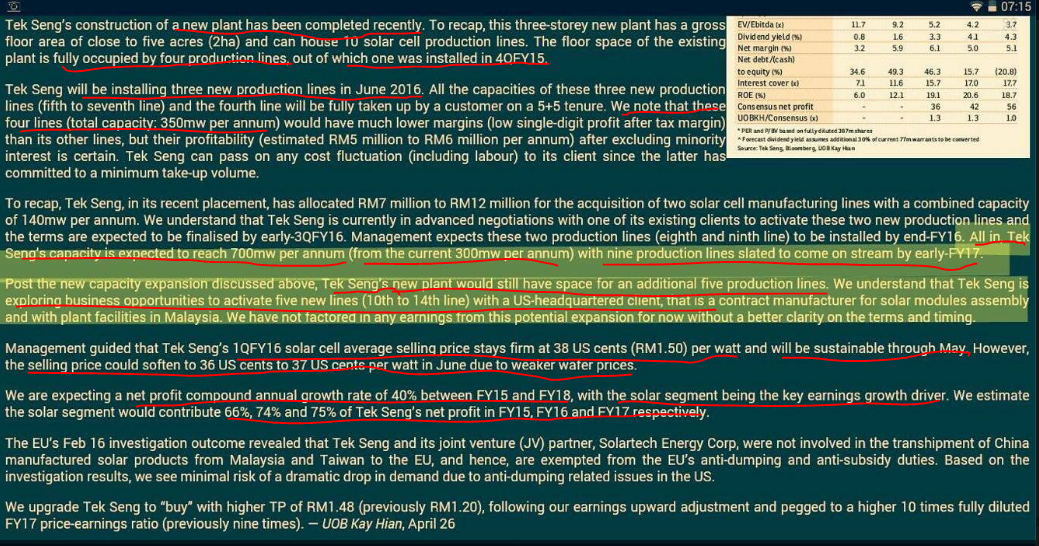

红色线透露了June 2016会有新的三条生产线(产能增加),

SOLAR cell average

sellingprice在1QFY16是 38 US cents (RM1.50)而且会持续到5月,然后六月

average selling price则是36-37 US cents. 还有详细的陆续扩充产能计划和盈利贡献预测。

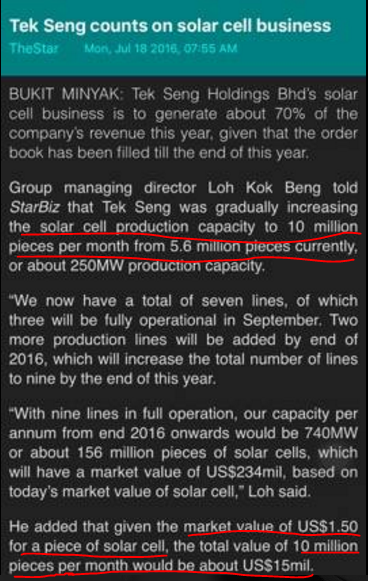

最新更新,产能已经到10million pieces (US$ 1.50 per piece), 相等于US$15million

per month

(换算马币不是等于RM60million吗==,一个季度不是RM180million(

RM180million乘于

50.69%的持股TSSolartech Sdn Bhd, 还没有算其他segment

的贡献就有

RM90million的revenue了哈哈!!!)

Full order was filled till the end of this year!!!

第三,技术面 cup with handle的形态在tekseng股价走势图也有非常相像的走势,但目前还没完全形成!!

它是一种多只蜡烛形成的一种形态。这个形态的演变就是庄家洗盘到拉升的过程。

相信很多技术控都对这个cup with

handle有一定的了解,但是很多人忽略了一个成功形态的要素,一个成功的cup with handle

会伴随着一个破之前新

高的走势,但是如果杯底被攻破,此形态就是失败的,就必须立刻cut loss出场观望!!

注意图中的标示!!刚才提到的形态成功要素在这个例子就是右峰必须突破左峰的顶部

是RM1.39,才算一个成功的

cup with handle,以目前的状态还不算一个完整的形态。应该如何操作呢???

操作方法如下:

由于股价目前离杯底有点远,已跌破杯底为离场点在这个案例是不合理的,

因为如果掉到RM1.18(杯底),技术面和形态

也破了,所以我们可以以哪个handle (RM1.3)或者我最推崇的短期指标MA21 RM1.31

以下作为我们的cut loss

point (以收盘价为准). 以目前的股价在RM1.33,是可以直接买一手的,

因为输也是输4仙 (输不到

3%), 但是reward就是突破RM1.39后的无resistance的升幅空间了。

如果每个人都可以用计算risk

and reward来管理风险,相信股票的成绩应该都不会太差的哈哈!!!

~~~~~~~~~至于Tekseng股价是否过高???~~~~~~~~~~~~~~

相信大家都认识马来西亚知名成长性投资者官有缘(官佬)吧!!

应该也对他的事迹不陌生吧,VS Industry, Latitud, Liihen 和 Flbhd佳话故事也不陌生吧哈哈!!

官佬凭借Golden Rule, 制造了800% 的Latitud, 550%的VS Industry。。。

到底Golden Rule的精髓何在呢??

(1) 官佬只买低于PE=10的股票

(2)官佬只买今年可以赚比去年多的公司(EPS为准)

~~~~~~~~~~~个案:猎物2(Tekseng)~~~~~~~~~~~~~~~~~

Tekseng的EPS Growth完全符合了Golden Rule的第二精髓!!!

如果Forward EPS Calculation, 它的Total EPS FY16是 (5.36cents x4)

=21.44cents!!!

本来是要用historical最高PE和最低PE除2来算出Forward PE的~

但是这个猎物个案有不合理的PE,所以只好沿用官佬的PE=10定理来演算Target Price!!!

~~~~~~~~~~Target Price!!!~~~~~~~~~~~~~~~~~~~~

- 用Foward PE ratio 乘于Forward EPS~~~

- Target price (Tekseng)= 21.44cents x 10

= RM2.14

~~~~~~~~~~~~~~~总结~~~~~~~~~~~~~~~~~~~~~~~~

涉猎策略:

(1)在RM1.33直接买入一笔, 收盘跌破RM1.3隔天cut loss出场观望!!!

(2)Target Price=RM2.14是今年目标,如果Forward EPS跟预测

thenTarget Price 可行!

(3)Monitor 22/8左右的业绩,盈利EPS是否符合预测???

(4)注意和观察warrant conversion 是否严重dilute EPS吗???

(5)磨练等待猎物的耐心哈哈!!!

季度的RM89million 升到RM100million(明显的销售是越卖越好的),但是net profit却往下掉到RM13million,

上一个季度为RM20million的, 为什么生意明明越做越好,但是net profit 却便少了呢??那是因为上个季度有

gain on foreign exchange 6million,但是这个季度foreign gain 没像上季那样的贡献(图三为证)。由于马币

在今年中持续反弹走强的关系,那他会不会落到跟美元股的下场呢?答案是不会,因为马币企稳在RM3.8-RM4的

水平,没有更大的变动的话,这个风险可以排除.

图一

图2

图3

图3:还有公司prospect方面, PVC segment的raw material会受汇率影响,但是看后面马币走弱反而对raw

material有影响,现在马币走强对PVC segment好,但是消弱solar segment的margin ,不过两者形成互补作用

也不是件坏事,还有公司注重operational efficiency, quality and product innovation. 还有会寻求新市场哈哈!!!

还有看回我上一篇的(猎物2:业绩成长股的魅力之太阳业务崛起Tekseng

http://klse.i3investor.com/blogs/tekseng/101858.jsp)

有提到关于Tekseng订单今年的已经full filled了,还有公司有扩充产能在今年6月开时而且还会陆续增加,

此外公司也表明了average selling price 会从原本的38US cents降到36-37cents从六月头开始

(这些总总的改变,猎人们必须掌握,不过相信才1-2US cents,产能扩充应该可以抵消,而且最新季度已反

应掉1个月或说33.33%)

值得高兴的是这个季度的业绩net profit可以继续有突破,是因为PVC Sheeting Department的回潮,

贡献比last quarter多一倍的net profit 和revenue也有显著增长的!!

图4

图4:还有以上的业绩,revenue上扬或称销售进步是有seasonal effect的除了solar segment,

second quarter run normally, peak period on 3rd and 4th quarter due to Hari Raya, Christmas,

New year,所以没有什么好担心的,其他segment只会更好,solar segment也不受seasonal effect影响。

还有 上篇篇尾留下的伏笔,warrant conversion and private placement的monitor,这次的季度报告已经

可以解决猎人我和大家们的疑惑,dilute EPS的状况呢?

图5

图5:显示公司的private placement已经结束不再做了,虽然只发了8.97%,离10%有点距离,但是从

12/8就停止一切private placement 了。

图6

图6:上回提到的warrant conversion,现在只剩51million还没convert to share, 只占目前总流通股数的

(51million/331million= 差不多15%左右还没convert),所以最多dilute多15%!!!再说warrant到期

日在2020年,不大可能全部一次过转换的嘛哈哈!!

接下来讲一下,Tekseng 这个季度业绩形成了对股价上升的条件:

最新Rolling 4qtr EPS= 2.01+4.02+5.36+4.89

=16.28sen

现在的股价是RM1.36

Current PE=1.36/0.1628

=8.35

2014PE=11.41

2015PE=12.24

打个比方会升到PE=10, 拿股价不是会冲到, 10 X 0.1628= RM1.62

如果到PE=11.41, 股价 11.41 X 0.1628=RM1.85

如果到PE=12.24, 股价 12.24 X 0.1628= RM1.99

但是一切企于市场啦,这些都是合理的计算方式罢了!!

买入的朋友,可以Monitor MA21来决定何时套利,如果不清楚,可以pm我的股市猎人Page或者pm

Facebook Account: Richard Wong

那些还没买的朋友们,惩罚你们去关注和likes我的Facebook 股市猎人 PAGE!! 会今晚update怎样捕捉

买点哈哈,我只会在Page update罢了哈哈!!

7)

|

Author: ahpeng95 | Latest post: Thu, 11 Aug 2016, 10:31 AM

业绩成长股的魅力之太阳能业务崛起 Tekseng

Tekseng是大马上市公司仅有的太阳能业务公司 Tekseng的solar segment的盈利贡献对其股价产生奥妙的发展!! 虽然已经起了三倍,是否已经过高了呢?? 让我的分析来跟你们解答 | |

猎物2:业绩成长股的魅力之太阳能业务崛起 Tekseng

Author: ahpeng95 | Publish date: Thu, 11 Aug 2016, 10:31 AM~~~~~~业绩成长股的魅力之太阳能业务崛起Tekseng~~~~~~~~~~~

首先,Teksengsh是一家从事PVC和solar业务的公司,也是马来西亚唯一一间solar

业务的上市公司!!!

近年来环保视乎已成为世界主流,人们开始意识到那些煤矿,燃料,

核发电对环境的破坏。

因此,太阳能发电从不起眼开始慢慢引来人们的注目!!

好比说最近风靡全球的电子车Tesla,其公司也开始涉足

太阳能业务。

可见人们开始越来越倾向利用太阳能,所以这方面的潜能和市场还在等

待被开发的。。。

好了言归正传, Tekseng的成长魄力到底在哪??

其股票为什么会得到市场的青睐 (在过往一年多升了3倍)??

是否股价已过高了呢??

~~~~~~~~~~~~~~~~成长魄力和市场青睐~~~~~~~~~~~~~~~~~

第一,Teksengyi已不是主要依靠PVC业务贡献盈利了,可以发现到最新一季度它的

solar segment 已贡献

solar segment 已贡献

了89million的公司revenue (65% of total revenue) 和

20million的 net

20million的 net

profit(80%of total net profit)!!! 对比2014和2015年solar

segment还在亏

segment还在亏

损!!股价所做的反应是一点都不过分的!!!

黄色highlight显示了solar segment2014和2015是亏钱的!!

这个case study有着EPS盈利对股价推升作用的背后逻辑!!!

第二,Annual Report 和 报道也回答了投资者对公司盈利持续性的疑虑!!

黄色highlight显示公司的PVC segment将持续慢慢地复舒和有效的控制成本。还有solar

segment方面,也将提高

一倍的产能!!!(意思说盈利也可能提供多一倍咯哈哈)

公司也对其需求保持正面的看法!!

红色线透露了June 2016会有新的三条生产线(产能增加),

SOLAR cell average

sellingprice在1QFY16是 38 US cents (RM1.50)而且会持续到5月,然后六月

average selling price则是36-37 US cents. 还有详细的陆续扩充产能计划和盈利贡献预测。

最新更新,产能已经到10million pieces (US$ 1.50 per piece), 相等于US$15million

per month

(换算马币不是等于RM60million吗==,一个季度不是RM180million(

RM180million乘于

50.69%的持股TSSolartech Sdn Bhd, 还没有算其他segment

的贡献就有

RM90million的revenue了哈哈!!!)

Full order was filled till the end of this year!!!

第三,技术面 cup with handle的形态在tekseng股价走势图也有非常相像的走势,但目前还没完全形成!!

它是一种多只蜡烛形成的一种形态。这个形态的演变就是庄家洗盘到拉升的过程。

相信很多技术控都对这个cup with

handle有一定的了解,但是很多人忽略了一个成功形态的要素,一个成功的cup with handle

会伴随着一个破之前新

高的走势,但是如果杯底被攻破,此形态就是失败的,就必须立刻cut loss出场观望!!

注意图中的标示!!刚才提到的形态成功要素在这个例子就是右峰必须突破左峰的顶部

是RM1.39,才算一个成功的

cup with handle,以目前的状态还不算一个完整的形态。应该如何操作呢???

操作方法如下:

由于股价目前离杯底有点远,已跌破杯底为离场点在这个案例是不合理的,

因为如果掉到RM1.18(杯底),技术面和形态

也破了,所以我们可以以哪个handle (RM1.3)或者我最推崇的短期指标MA21 RM1.31

以下作为我们的cut loss

point (以收盘价为准). 以目前的股价在RM1.33,是可以直接买一手的,

因为输也是输4仙 (输不到

3%), 但是reward就是突破RM1.39后的无resistance的升幅空间了。

如果每个人都可以用计算risk

and reward来管理风险,相信股票的成绩应该都不会太差的哈哈!!!

~~~~~~~~~至于Tekseng股价是否过高???~~~~~~~~~~~~~~

相信大家都认识马来西亚知名成长性投资者官有缘(官佬)吧!!

应该也对他的事迹不陌生吧,VS Industry, Latitud, Liihen 和 Flbhd佳话故事也不陌生吧哈哈!!

官佬凭借Golden Rule, 制造了800% 的Latitud, 550%的VS Industry。。。

到底Golden Rule的精髓何在呢??

(1) 官佬只买低于PE=10的股票

(2)官佬只买今年可以赚比去年多的公司(EPS为准)

~~~~~~~~~~~个案:猎物2(Tekseng)~~~~~~~~~~~~~~~~~

Tekseng的EPS Growth完全符合了Golden Rule的第二精髓!!!

如果Forward EPS Calculation, 它的Total EPS FY16是 (5.36cents x4)

=21.44cents!!!

本来是要用historical最高PE和最低PE除2来算出Forward PE的~

但是这个猎物个案有不合理的PE,所以只好沿用官佬的PE=10定理来演算Target Price!!!

~~~~~~~~~~Target Price!!!~~~~~~~~~~~~~~~~~~~~

- 用Foward PE ratio 乘于Forward EPS~~~

- Target price (Tekseng)= 21.44cents x 10

= RM2.14

~~~~~~~~~~~~~~~总结~~~~~~~~~~~~~~~~~~~~~~~~

涉猎策略:

(1)在RM1.33直接买入一笔, 收盘跌破RM1.3隔天cut loss出场观望!!!

(2)Target Price=RM2.14是今年目标,如果Forward EPS跟预测

thenTarget Price 可行!

(3)Monitor 22/8左右的业绩,盈利EPS是否符合预测???

(4)注意和观察warrant conversion 是否严重dilute EPS吗???

(5)磨练等待猎物的耐心哈哈!!!

没有评论:

发表评论