好消息:

1,公司将買回股数10%的股票。

gamuda股价昨天跌至rm4.19后己回升至今天的rm4.50 .gkent相信很快就可回升了。

3,ecrl 项目将照跑:

https://www.theedgemarkets.com/article/business-usual-ecrl

4,大华继显说,尽管抗跌股和政治增长股仍为投资首选,但近期涨潮已抑制股价上行空间,建议投资者可拥抱“超卖”的建筑股。

5)買股自己要定,转换政府公司合约有55亿,至今並没有宣布取消合约一事,乔治肯特是

一家全面综合铁路系统业者,且以第二方合作项目进行中,专业水表业务,净现金=RM464m, 约每股RM0.82,必要时可用于收购新的业务。公司仍然有它的价值在。

聪明老板肯定会与现政府维持好关系.取得双赢格局。

A)乔治肯特主要业务为制造及销售水表,惟近年多元至建筑相关领域后取得亮丽表现。

该公司最新的企业动作,就是它与MMC金务大合作的联营公司——MMC金务大-乔治肯特联营公司(股权分别为45%/45%/10%),参与竞标巴生河流域捷运地下铁第三线路计划,价值达450亿令吉(料在今年中宣布竞争结果)。

刘礼誉表示,目前该公司的工程订单达55亿令吉。若获得上述最新合约将有望倍增。

该公司潜在竞标的工程计划,包括隆新高铁、新加坡捷运工程、医院工程计划(约5亿令吉)、东海岸衔接铁道计划(约10亿令吉)及水务相关工程合约等。

取自http://klse.i3investor.com/blogs/sinchew_company_story/154081.jsp

B)丰隆研究:乔治肯特可能抛售过度

TheEdgeWed, May 16, 2018 - 27 minutes ago

(吉隆坡16日讯)丰隆投资银行研究维持乔治肯特(George Kent (M) Bhd)的“买入”评级,目标价则从5.66令吉,大幅下调至3.25令吉,并称该股过去两天跌停板,较大选前共挫51%。

该研究机构今日在报告指出,希望联盟政府检讨大型项目可能会影响乔治肯特着眼于的东海岸衔接铁路(ECRL)、马新高铁(HSR)和捷运三号线(MRT3)。

“乔治肯特是一家纯本地,国内唯一一家全面综合铁路系统业者,这令人感到舒适些。”

“我们认为,向大马大部分地区(包括雪兰莪和槟城)供应的水表业务将如常。”

该机构表示,考虑到合约前景不明朗,因而下调该集团2019至2020财政年的盈利预测4至12%。

“维持‘买入’评级,但目标价从5.66令吉,降至3.25令吉。每股净现金为82仙,占股价的43%。”

E)http://klse.i3investor.com/blogs/kianweiaritcles/156500.jsp

F)

乔治肯特是马来西亚蓬勃发展的铁路项目推广的关键代理。该集团公布第四季业绩收入达到1.73亿令吉上涨36%和全年2018年收入达6亿令吉增长3%

乔治肯特也宣布5仙的股利,使得2018全年总支付达到9.5仙比之前都来得高。

2018年业绩强于预期因为有更高的计量收入,更好的工程赚幅,LRT3也取得强劲进展。

尽管2018年工程收入平稳,但税前盈利增长了26%。轻快铁延长线的剩余工程价值约1亿令吉将于明年完成。随着最近向IJM颁发的LRT3地下工程配套(约11亿令吉)大部分主要工程已经分配。因此,预计PDP费用(6%)将在2019年获得进一步增长趋势。

2018年的雪兰莪州,新加坡和尼泊尔的订单利润较高以致计量收入和税前盈利分别同比上涨20%和32%。 毛利率从21.5%扩大至23.8%

2019-2020年的收益将预计提高26%和23%,因为轻快铁的分机工程将持续到2019年,工程利润率将提高;更强劲的计量增长; LRT3的执行率较高。

乔治肯特拥有净现金RM0.82 /股(市值的19%)。值得一看。

感谢以上大大的专业功课。感恩。

I)

F)

[转贴] [GEORGE KENT MALAYSIA BHD,手上订单有RM56亿] - James的股票投资James Share Investing

Author: James Ng | Publish date:

[GEORGE KENT MALAYSIA BHD,手上订单有RM56亿]

FY18,‘公司股东应占全面收入总额(扣除税项)’是RM1.2亿,比起去年RM1.1亿,YoY+12%。净利率是19.44%,比起去年17.92%,YoY+8%。

这一季,工程部门更高的盈利主要是净利率提高了和JV更高的贡献。在2018年2月12日,乔治肯特宣布和Siemens, Alstom, Ferrovie dello Stato Italiane和PORR准备一起来投标KL-SG HSR的Engineering, Procurement and Construction (“EPC”)和Operations & Maintenance (“O&M”)(http://www.bursamalaysia.com/…/company-announcements/5690041)。

手上现金增到RM5.1亿,总债务是RM5600万,所以净现金是RM4.5亿,换成每股RM0.81的净现金。

前景:

FY17,乔治肯特拿到超过RM11亿的项目。现有的项目执行顺利,乔治肯特预计会有好的表现。手上订单有RM56亿,他们继续找新的机会。

FY17,乔治肯特拿到超过RM11亿的项目。现有的项目执行顺利,乔治肯特预计会有好的表现。手上订单有RM56亿,他们继续找新的机会。

H)转贴:

乔治肯特 (GKENT)- 蓬勃发展

Author: pinko4988 | Publish date:

乔治肯特 (GKENT)- 蓬勃发展

乔治肯特是马来西亚蓬勃发展的铁路项目推广的关键代理。该集团公布第四季业绩收入达到1.73亿令吉上涨36%和全年2018年收入达6亿令吉增长3%

乔治肯特也宣布5仙的股利,使得2018全年总支付达到9.5仙比之前都来得高。

2018年业绩强于预期因为有更高的计量收入,更好的工程赚幅,LRT3也取得强劲进展。

尽管2018年工程收入平稳,但税前盈利增长了26%。轻快铁延长线的剩余工程价值约1亿令吉将于明年完成。随着最近向IJM颁发的LRT3地下工程配套(约11亿令吉)大部分主要工程已经分配。因此,预计PDP费用(6%)将在2019年获得进一步增长趋势。

2018年的雪兰莪州,新加坡和尼泊尔的订单利润较高以致计量收入和税前盈利分别同比上涨20%和32%。 毛利率从21.5%扩大至23.8%

2019-2020年的收益将预计提高26%和23%,因为轻快铁的分机工程将持续到2019年,工程利润率将提高;更强劲的计量增长; LRT3的执行率较高。

乔治肯特拥有净现金RM0.82 /股(市值的19%)。值得一看。

感谢以上大大的专业功课。感恩。

I)

竞标隆新高铁受看好.乔治肯特今年合约料创55亿新高

Author: Tan KW | Publish date:

乔治肯特和西门子、阿尔斯通、意大利国家铁路公司及PORP合组财团以联手竞标吉隆坡-新加坡高铁计划(HSR)。

(吉隆坡14日讯)乔治肯特(GKENT,3204,主板贸服组)和西门子(Siemens)、阿尔斯通(Alstom)、意大利国家铁路公司(Ferroviedello Stato Italiane)及PORP合组财团以联手竞标吉隆坡-新加坡高铁计划(HSR)。

分析

丰隆研究对此消息持正面看法,若该取得成功夺得隆新高铁资产公司(AssetsCo)的合约,将进一步提升该公司在铁路系统领域的地位。

隆新高铁资产公司

融资兴建铁路系统

融资兴建铁路系统

该资产公司的任务是融资和兴建铁路系统,将占高铁600亿成本中的200亿令吉。竞标期于2017年12月20日开放和2018年6月29日结束。该行预计于2018年下半年委任资产公司。

乔治肯特积极竞标基建工程,分析员看好该公司可攫取更多替补合约,今年合约料可创下55亿令吉的新高纪录。

兴业研究表示,乔治肯特伙同MMC机构(MMCCORP,2194,主板贸服组)及金务大(GAMUDA,5398,主板建筑组)共组财团争取捷运3线合约,预期相竞标结果将于首季出炉。由于有报道指捷运公司有意限定融资方式是透过大马国家基建基金公司(DanaInfra)进行,本地公司将比海外财团更有机会攫取合约。

由中国交通建设(CCCC)承包总值550亿令吉的的东海岸衔接铁道(ECRL)计划,兴业说,该合约预期在今年内会颁发。基于乔治肯特曾伙同中国交通建设联手完成捷运2线及轻快铁部份合约,因此,兴业乐观看待乔治肯特可攫取相关合约。

值得一提的是,政府预算案中,今年将会拨23亿5000万令吉,以建造4座医院,按乔治肯特曾完成3座医院工程来看,兴业相信,乔治肯特今年至少可攫取一项医院合约。

兴业说,乔治肯特目前享有合约为58亿令吉,预期今年可在攫取55亿令吉合约至113亿令吉,因此上调2019及2020财政年的盈利预测,分别调高10%及27%,并以本益比估值取代综合估值法,预期该公司本益比估值从15倍调高至17倍,维持“买进”评级及目标价从4令吉16仙大幅调高至5令吉零3仙。

丰隆研究也认为,该公司以主要地位以参与即将颁发的大型铁铁工程如ECRL和HSR。

同时该公司财务稳健和股本回酬率24%高于同行,3年复合年均盈利成长12%及每股净现金68仙(占市值的18%)。

j)[转贴] 斤经济较:GKENT到底值多少钱?- 夜月

Author: Tan KW | Publish date:

Thursday, 17 May 2018

近期换了新政府,

最火红的两只股就是MYEG和GKENT,

几乎连续三天跌停板,

很多股民就开始手痒,

想要炒底捞好处,

到底什么价格是适合的价格呢?

MYEG我个人觉得风险太高,

因为业务非常依靠政府,

加上和前朝政府有很多利益关系,

一旦新政府不和他合作,

会严重影响其业务。

而GKENT受到的影响会比较小,

因为其业务分散的关系,(建筑+水表)

加上LRT3已经开跑了,

政府也没有明言要取消,

所以相对来说比较安全。

接下来我会以基本面的方式,

来向大家估值到底GKENT目前值多少钱,

我会以最保守的方式,

然后做出几项假设去推断GKENT的内在价值。

首先我们先来看一下目前GKENT的总股量是563.27m

第一步 公司的现金

从2018年的季报,

可以看到GKENT目前有现金+投资=RM520m

总负债是RM56m,

所以净现金=RM464m,

除以总股量就会是每股RM0.82,

也就是最保守的估计,

不包括任何未来生意的盈利,

GKENT的现金值RM0.82,

所以跌破RM0.82是非理性的。

第二步 水表的生意

GKENT在进入建筑行业之前,

也就是和前政府扯上关系之前,

是做水表生意的,

和香港新加坡的政府都有合约,

也就是这一部分关系和政治没有太大的关系,

未来应该不会受影响,

以2018年的季报来看,

水表的盈利占了总盈利的20%,

也就是大概一年RM21.2m,

以未来三年的盈利来算,

就会提供给GKENT RM 63.6m的现金,

拿来除总股数等于每股RM0.11,

加上之前的现金就是每股RM0.93

也就是说GKENT的现金+3年的水表盈利,

是值每股RM0.93。

第三步 LRT3计划没有取消

我觉得LRT3取消的可能性很低,

因为一来已经在进行中,

二来新政府也没有指明要重新评估LRT3的实施,

所以预计会继续进行。

LRT3预计会在2020年完成,

当初评估LRT3的费用是RM9b,

当然现在以原物料的涨价可能已经到RM12-15b,

GKENT身为半个PDP可以拿RM9b的50%,

而盈利则是RM9b*50%*6%= RM270m,

扣除已经实施并计算的RM16m,

还有RM254m,

拿来除总股数等于每股RM0.45,

加上之前的现金和水表生意就是RM1.38。

第四步 之前颁发的建筑合约照旧进行

我们假设之前旧政府颁发的其他建筑合约可以照旧实施,

在扣除LRT3和水表生意,

每一年的盈利大概是RM86m,

三年的盈利就是RM258m,

拿来除总股数等于每股RM0.46,

加上之前的现金和水表和LRT3就是RM1.84

总结来说,

根据以上几个假设:

1 现金是真的

2 水表生意维持3年

3 LRT3没有取消

4 之前颁发的建筑合约没有取消并维持3年

GKENT的估值是RM1.84,

打一个20%折扣做safety margin,

那就是RM1.47

当然这个价格是以以上几个假设计算,

而数字方面也是拿过去的记录做一个参考,

未来依然还有很多不确定的因素,

纯粹是作者个人的看法,

并不包含任何买卖建议,

投资者需要以自己的判断和风险评估去买卖股票。

感谢以上大大的专业功课。感恩。

k)Selling may be over for MyEG, George Kent

Author: Tan KW | Publish date:

KUALA LUMPUR: Shares of MyEG Services and George Kent, which had been battered over the past four trading days, managed to stage a mild rebound early Friday as investors viewed the selling as overdone.

AT 9.01am, government service provider MyEG was up 5.5 sen to 96 sen with 6.33 million shares done. Its call warrants C36 was flat at 1.5 sen.

George Kent gained nine sen to RM1.60 with 951,300 shares done. George Kent and MRCB are the project delivery partner for the Light Rail Transit from Bandar Utama to Klang.

The FBM KLCI rose 5.09 points or 0.27% to 1,859.53.

StarBiz reported MyEG managing director and single largest shareholder Wong Thean Soon saying that he does not see any reason for the new Pakatan Harapan government not to continue using MyEG as the service provider for e-government services.

Presently, MyEG’s various projects are grouped under the e-government concession which was awarded in the year 2000.

“MyEG, as a service provider to the government, has to work for the government of the day,” he said.

l)

PublicInvest Research Headlines - 18 May 2018

George Kent: Calls for EGM to approve 10% share buyback. George Kent (M), whose shares have been battered after the May 9 general election, is hastening its share buyback plan. The rail infrastructure group will now seek shareholders' approval to buy back up to 10% of its share capital at an extraordinary general meeting on June 4, instead of waiting for the AGM. Currently, George Kent has 563.27m issued shares. Assuming the group buys up to 10% of the shares at today's closing price of RM1.51, it could be forking out some RM85m. (The Edge)

公司股东会议于4-6-2018表决是否通过股票回购10%,一旦通过股价将稳定回升,2017年5月至2018年4月间平均股价为rm2.76,现股价为rm1.57为机会買入.別忘了Lrt 3 是与mrcb联营项目,而mrcb大股东是Epf,epf归政府管理,肥水不流外人田,也就是这仑mrcb跌最轻之因素,况且此项目是造福人民,不可能中断的。现时股价下挫,个人觉得为负面因素造成,公司基本面仍强稳。

展望未来,该公司表示,随着正在进行的项目顺利执行,因此预计可在来年取得良好表现。

目前,其订单高达56亿令吉,该公司会继续在工程与计量领域探讨新机会。

只供参考,買卖自负.

GKENT @ 12 May 2018 - oldfriendsinvesting

Author: Tan KW | Publish date:

Friday, May 11, 2018

GKENT @ 12 May 2018

转贴:GKENT Valuation 简单估值 @ 19 May 2018 - oldfriendsinvesting

Author: Tan KW | Publish date:

Friday, May 18, 2018

GKENT Valuation 简单估值 @ 19 May 2018

GKENT

简单估值

根据AR 2017:

GKENT 有

订单 order in book 5.6 billions 5,600,000,000

订单 order in book 5.6 billions 5,600,000,000

Equity 资本有 475,815,000 = 每股资本 = 0.84

Ordinary shares 股数有 563,269,000

2017 的Revenue 是 598,965,000. 也就是说order 比 yearly revenue 多九倍......

2017 净利率是 23%

2017 净利率是 23%

算下5.6 billion 订单 可以赚多少钱 5,600,000,000 ×23% ÷ 563269000 = 每股盈利= 2.37

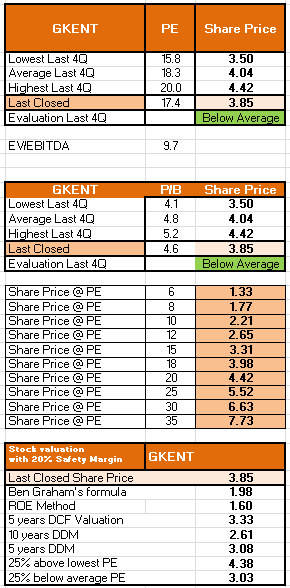

算算: 0.84 + 2.37 = 3.21

如果用25% margin of safety = 2.41

今天18/5/2018 股价是1.58

太多零,弄到我头晕。帮忙看看有没有算错。。。。。

其他因素:

1)water metering 市场老大.

2) selangor, penang, johor, negeri sembilan之前也和gkent买水表. 尤其是selangor penang, 应该跟希联政府关系不错下. 而且其他的也被希联拿下了......

3)Singapore, Hongkong 这些出名清廉的国家也有跟gkent买水表

4)gkent 手头的订单,应该会继续...看不到会被取消的理由...就算取消也有赔償...margin可能会減少,但问题不大,因为"中间人费用“也会減少...

5)老板是生意人. 也会想办法和现任政府打好关系的....

6)gkent和德国Siemens有joint venture. 工程技术没问题。这些技术也难被其他本地公司取代.

7)除了MRT3, 也有其他工程合法,example: 建医院. 这个希联政府不会取消的...

8)大选前,老马一直唱巫统把国家卖给中国. 所以估计如果有新的政府工程合约应该会给本地公司..那gkent会比以前更加容易拿到工程.....

9)gkent share buy back 10%. EPS 立即增加10%.

10)老板,董事估了大部分的股权. 某blog说是80%. 所以市场留通的较少. 估计现在抛货的大多是散户.只要老板不大量抛售,应该不会跌到那里去...

1)water metering 市场老大.

2) selangor, penang, johor, negeri sembilan之前也和gkent买水表. 尤其是selangor penang, 应该跟希联政府关系不错下. 而且其他的也被希联拿下了......

3)Singapore, Hongkong 这些出名清廉的国家也有跟gkent买水表

4)gkent 手头的订单,应该会继续...看不到会被取消的理由...就算取消也有赔償...margin可能会減少,但问题不大,因为"中间人费用“也会減少...

5)老板是生意人. 也会想办法和现任政府打好关系的....

6)gkent和德国Siemens有joint venture. 工程技术没问题。这些技术也难被其他本地公司取代.

7)除了MRT3, 也有其他工程合法,example: 建医院. 这个希联政府不会取消的...

8)大选前,老马一直唱巫统把国家卖给中国. 所以估计如果有新的政府工程合约应该会给本地公司..那gkent会比以前更加容易拿到工程.....

9)gkent share buy back 10%. EPS 立即增加10%.

10)老板,董事估了大部分的股权. 某blog说是80%. 所以市场留通的较少. 估计现在抛货的大多是散户.只要老板不大量抛售,应该不会跌到那里去...

Disclaimers: This is for educational purposes. This is not a buy/sell/hold call. Trade at your own risk.

感谢以上大大的专业功课。感恩。

注:

其算法合理价rm3.21与hlg 的目标价rm3.25是相接近的.

低价买入。无论投资什么,永远记住要在“低价”买入,换句话说,无人问津时买入才是最好的选择。对于股票来说,如果它已经跌至52周高位的80%或以下,那它就是一支“便宜”的股票。股票下跌可能仅仅由集体抛售导致,而与市场表现联系不大。所以如果你也想要找到这些“合理价位”的股票,就必须做许多估值准备。你可以在一支股票被低估时以较为低廉的价格购入股票。永远要记住一件事:当你因为恐惧心理抛售股票的同时,也是给别人低价买入的机会。

George Kent (Malaysia) - Sell Down May Have Been Overdone |

Date: 16/05/2018

| Source | : | HLG | ||||||||

| Stock | : | GKENT | Price Target | : | 3.25 | | | Price Call | : | BUY | |

| Last Price | : | 1.57 | | | Upside/Downside | : | |||||

丰隆研究考虑到(一)工程业务赚幅提高,因轻快铁延伸工程将延续到2019财年、(二)更强劲的水表业务增长,以及(三)第三轻快铁计划(LRT3)的执行率较高。

累计全年,净利涨22.9%至1亿2443万3000令吉;营业额走高3%,报6亿1699万令吉。

乔治肯特向交易所报备,2018财年的全年净利与税前盈利均是史上新高,主要归功于旗下工程与水表业务的贡献。

工程业务表现强劲,因交付了铁路、医院和水务基建项目,当中,大部分的工程均已竣工。而水表业务的亮眼成绩,则归功于交付了数个水表合约。

我rm1.62 今天加码,管理层股东己買回了,小股民还观察中?哈哈。

累计全年,净利涨22.9%至1亿2443万3000令吉;营业额走高3%,报6亿1699万令吉。

乔治肯特向交易所报备,2018财年的全年净利与税前盈利均是史上新高,主要归功于旗下工程与水表业务的贡献。

工程业务表现强劲,因交付了铁路、医院和水务基建项目,当中,大部分的工程均已竣工。而水表业务的亮眼成绩,则归功于交付了数个水表合约。

我rm1.62 今天加码,管理层股东己買回了,小股民还观察中?哈哈。

没有评论:

发表评论