1)

June 5, 2017

自度过几年寒冬之后,随着国内外捎来多项好消息,钢铁领域春暖花开。

特别是钢条(Long Steel)制造领域,随着中国大力减产、政府实施进口税,以及本地基建领域发展蓬勃有助推高需求,将迎来至少3年春天。

同时,扁钢(flat steel)生产业者则因为金狮(LIONCOR)旗下美佳钢铁(Megasteel)去年开始暂停营业,可以更低价进口热轧钢(HRC),有助于降低生产成本。因此,钢铁业者的业绩将持续反映出这些利好因素,而股价也有更大的上升空间。

蓬勃的房产及捷运计划带动钢铁需求,好景料可以持续3到5年。

熬过亏损停运 寒冬后喜迎春 钢铁股价翻倍涨

过去几年面对中国廉价钢铁产品涌入大马,我国钢铁业者叫苦连天,不仅蒙受亏损,部分业者的钢铁厂更因此而停止营运,甚至惨遭大马交易所除牌。不过,随着国内外政策及发展有利于钢条(Long Steel)及扁钢(flat steel)制造业者,不仅业绩获得显著改善,连股价也掀起一股涨势!

分析员认为,由于钢铁股去年末季开始转好,且延续至今,钢铁领域的前景相当明朗。

我国钢铁业分为两种市场,分别是钢条和扁钢。

钢条产品包括热轧混凝土钢筋条(rebar)和盘条(wire rods),一般用在建筑领域;而扁钢则包括热轧钢(HRC)、冷轧钢(CRC),一般用于制造领域,如电器和汽车。

一名不愿透露姓名的分析员向《南洋商报》指,两个市场的业者将因为拥有利好因素,所以今年将交出比去年更好的成绩单。不过,他认为,钢条生产商的表现会更出色,因为拥有更多推动因素。

因此,钢条生产商如南达钢铁(SSTEEL,5665,主板工业产品股)、安裕资源(ANNJOO,6556,主板工业产品股)、大马钢厂(MASTEEL,5098,主板工业产品股)和金狮工业(LIONIND,4235,主板工业产品股)的股价增幅从去年至今皆超过一倍!

大华继显研究分析员马纳夫指,特别是钢条制造领域,会跟随我国发展蓬勃的建筑领域增长步伐,未来好景将长达介于3至5年。

多年前,庞大的中国廉价钢铁产品涌入大马,导致市场供应过剩,进而拉低本地钢铁价格。

因此,有不少钢铁业者受到冲击,不仅销量锐减,连售价也大跌。

这拖累不少钢铁股从2014财年开始蒙受亏损,更有公司不敌大环境的冲击,导致钢铁厂停止营运。

不过,随着中国钢铁领域持续减产、我国政府实施利好钢铁业者的保护措施,以及颁发多项大型基建项目,有助于提高售价及支撑需求,促使钢铁股纷纷转亏为盈。

根据交易所资料显示,大部分钢铁业者从去年下半年开始,业绩出现好转。

部分业者成功转亏为盈,也有业者摆脱颓势,净利显著大增!

分析员看好钢铁业将在今年取得良好业绩。

扁钢盈利将增加:

至于扁钢领域方面,一名不愿具名分析员认为,虽然前景不如钢条生产商般明朗,但预计业者今年将取得更多盈利。

“这是因为金狮旗下美佳钢铁(Megasteel)去年开始暂停营业,所以中游生产商可以更低价进口热轧钢,有助于降低生产成本。”

中游生产商如麦克伦钢铁(MYCRON,5087,主板工业产品股) 、中钢大马(CSCSTEL,5094,主板工业产品股) 、益美达(EMETALL,7217,主板工业产品股),以及榕钢控股(YKGI,7020,主板工业产品股),都是以引进热轧钢,生产冷轧钢(CRC)。

此前,我国唯一的扁钢生产商——美佳钢铁一直受到政府保护,包括规定当地冷轧钢生产商必须向前者购买HRC。

美佳钢铁垄断热轧钢市场,使到冷轧钢生产商一直面对高成本的问题。

因此,相信生产商将持续受惠于较低进口成本带来的好处,这将反映在公司业绩上。

柏华嘉寻求新“白武士”协助重组与转型。

金狮柏华嘉除牌:

我国钢铁领域在过去几年面对重重挑战时,部分业者靠着转型和投资科技成功走过困境,如安裕资源,但也有业者却熬不过而被交易所除牌。大钢铁业者金狮(LION CORPORATION)和柏华嘉控股(PERWAJA)分别在去年和今年相继除牌。

金狮在去年5月公布2016财年第三季业绩时,宣布随着政府决定不对进口HRC征收保护税,所以旗下美佳钢铁(Megasteel)暂停营运。之后,该公司也因为展延呈交重组计划日期的申请被拒后,于去年10月12日正式除牌。

另一家著名钢铁公司柏华嘉控股,则因为在甘马挽的厂房,从2013年8月开始停止营运,而在同年被列入PN17公司。

近期因为交易所驳回柏华嘉控股延长呈交重组计划的上诉,所以该公司在上周二(30日)除牌。

有市场人士认为,柏华嘉控股无法在大市好转时找到投资者进行重组实在很可惜,且错过了这次机会,就很难翻身。今年2月,该公司董事丹斯里方天兴曾向本报披露公司已找到新的白武士,相信对方将注入更大笔资金,并预计在3月中完成洽谈重组和转型计划。

安裕资源拥有良好的成本架构,竞争力比同行强,备受投行看好。

安裕资源成首要追踪股:

钢铁业的展望转好,会有越来越多人关注该领域。一家投行研究主管指,目前有明确因素显示钢铁业未来3年前景明朗,所以也计划重新追踪钢铁领域,首要追踪的股票是安裕资源。

也有部分分析员指,会从原本仅仅安裕资源,增加至其他钢铁股。

值得注意,兴业投行在5月中开始追踪金狮工业。

根据彭博社的资料显示,目前安裕资源是大部分投行追踪的唯一钢铁股。

经过询问后发现,不外乎是因为安裕资源拥有良好的成本架构,所以相比同行具备较强的竞争优势。

马纳夫指,由于钢铁业是一个耗资很大的领域,所以公司必须有庞大资本进口煤炭、生产钢铁,甚至运送给客户。

“从这个大环境来看,安裕资源是唯一拥有最佳架构的公司,这是我追踪该股的因素。”

另一名分析员则指,会追踪安裕资源,是因为该公司的成本效益高,而且是唯一可以根据市场价格,而选择使用或废铁作为生产原料。

该公司使用的混合高炉电弧炉(BF-EAF)科技,除了提供自由选择生产原料之外,还可降低物流成本、消耗较少电力,以及较少天然气营运

除了安裕资源之外,其他钢铁业者都是使用废铁生产钢铁,所以缺乏控制成本的灵活性。不过,又有分析员指,大部分钢铁公司设在外州,如位于马六甲、登嘉楼等,相反的安裕资源较为积极与分析员见面,所以这是大部分分析员只是追踪该股的因素。

安裕股价仍可攀升:

自钢铁公司业绩自去年下半年转亏为盈或净利大增之后,股价也跟着翩翩起舞。从去年至今,股价表现最出色的是安裕资源,飙升近4倍;紧接而来则是金狮工业,共上涨2.7倍。虽然钢铁股已走高许多,但基于预计钢铁股将在今年取得良好业绩表现,所以分析员普遍看好它们的股价有上涨空间。分析员认为,钢铁股的股价将会跟随转好的业绩表现而攀升。

“安裕资源的股价已上涨很多,但另一些钢铁股仍处于较低水平。”

马纳夫则指,虽然钢铁股的估值越来越高,但仍有上升空间。

“钢铁股将会跟随净利增强的表现而走高。”

分析员针对旗下唯一追踪的钢铁股安裕资源给予预测,他说:“随着安裕资源能在截至3月31日首季净赚7000万令吉,股价有望走高至大约4令吉。”

截至上周四(6月1日),该股收在3.20令吉。

竞争力输中资挑战大:

虽然钢铁业面对一片好景,但分析员认为,该领域也会面对挑战。

分析员指,尽管看涨今年钢铁股表现,但却无法提供明年展望的看法,因为该市场具周期性波动。

他进一步表示:“目前生产钢铁的原料成本下降,铁矿砂(iron ore)、废钢(scrap),以及煤炭(coal)的价格皆下跌,若这股趋势维持下去,中国的钢铁产品售价将会下降,这让他们能够以更低价出口至大马。”

基于中国拥有较好的技术和经济规模,所以相比之下,大马业者的竞争能力较低,容易输给中国生产商。

马纳夫指,钢铁领域未来的挑战,主要来自本地市场。

“我们唯一担心的是大型基建工程会延后进行,因为这是最大的需求来源。”

三大因素带动钢条制造领域:

1.中国钢铁减产带动价格回弹

分析员皆认为,中国对钢铁领域的减产政策是本地业者的主要推动力。

根据中国国务院,中国去年减少6500万吨的钢铁产能,并预计今年将再减5000万吨。

同时,中国政府也预测,到了2020年,钢铁产能将会减少介于1亿至1亿5000万吨。

中国钢铁出口量自去年下半年开始减少至300万吨以下,截至今年3月大约达200万吨。

分析员指,由于中国钢铁业的减产措施仍在,有助于防止该国出口钢铁产品至大马,今年下半年的钢铁价格将会走高。

“不过,价格将限制在每吨2400至2500令吉。”

2.大马延长保护措施改善供应

为了保护本地业者,政府去年9月宣布,分别从当月26日和27日向进口热轧混凝土钢筋条征收13.42%,而盘条(SWR)与螺纹钢筋卷(DBIC)则征收13.9%的保护关税。

贸工部分别从今年4月14日和15日起,向进口热轧混凝土钢筋条、盘条与螺纹钢筋卷征收保护关税,为期3年,主要是因为两项产品的进口增加,严重打击本地领域。

在此措施,大马将向进口热轧混凝土钢筋条征收13.42%保护关税、为期一年,第二年降至12.27%,第三年降至11.1 %;进口盘条和螺纹钢筋卷第一年征收13.9%保护关税、第二年降至12.9%、第三年降至11.90%。

分析员表示:“政府征收保护关税,限制中国廉价钢铁产品流入我国市场,这有助于推动本地钢铁价格走高。”

随着政府延长保护措施,带动本地热轧混凝土钢筋条平均售价从去年第三季平均达每吨1848令吉,在今年首季上涨21.59%,达2247令吉。

同时,马纳夫则指,从市场供应角度来看,该领域将在未来3年维持好景。

3.多项大型基建工程扶持需求

政府自去年已颁发不同的基建项目,包括捷运2(MRT2)、白沙罗淡江高速大道(SUKE)及白沙罗莎阿南疏散大道(DASH)。

因此,不少分析员预计,这将会推高热轧混凝土钢筋条的需求。

同时,政府仍未宣布的数项大型项目,如轻快铁3(LRT3)、敦拉萨国际贸易中心(简称TRX)和东海岸铁路(ECRL),也会成为另一项提高钢铁需求的催化剂。

马纳夫指,政府将推出更多基建项目,预计需求将在今年下半年增加。

“因此,从下半年开始,整体的业绩表现将会更出色。”

不过,他指,单单从钢铁价格来看,目前需求还未增加。

4月份热轧混凝土钢筋条售价为每吨2134令吉,按月下跌3%。

尽管如此,玛纳夫认为,随着基建工程展开,需求将有助于扶持钢铁业在未来3至5年表现正面。

“多项基建工程带动建筑领域蓬勃发展,而钢铁业也将在未来几年效仿建筑领域的表现。”

相同的,也有分析员也预计,从下半年开始,建筑领域开始走强,将带动钢铁价格,上游业者将可以较高售价卖钢条。因此,他认为,该领域今年表现将胜于去年。

独家报道:姚思敏

June 5, 2017

自度过几年寒冬之后,随着国内外捎来多项好消息,钢铁领域春暖花开。

特别是钢条(Long Steel)制造领域,随着中国大力减产、政府实施进口税,以及本地基建领域发展蓬勃有助推高需求,将迎来至少3年春天。

同时,扁钢(flat steel)生产业者则因为金狮(LIONCOR)旗下美佳钢铁(Megasteel)去年开始暂停营业,可以更低价进口热轧钢(HRC),有助于降低生产成本。因此,钢铁业者的业绩将持续反映出这些利好因素,而股价也有更大的上升空间。

蓬勃的房产及捷运计划带动钢铁需求,好景料可以持续3到5年。

熬过亏损停运 寒冬后喜迎春 钢铁股价翻倍涨

过去几年面对中国廉价钢铁产品涌入大马,我国钢铁业者叫苦连天,不仅蒙受亏损,部分业者的钢铁厂更因此而停止营运,甚至惨遭大马交易所除牌。不过,随着国内外政策及发展有利于钢条(Long Steel)及扁钢(flat steel)制造业者,不仅业绩获得显著改善,连股价也掀起一股涨势!

分析员认为,由于钢铁股去年末季开始转好,且延续至今,钢铁领域的前景相当明朗。

我国钢铁业分为两种市场,分别是钢条和扁钢。

钢条产品包括热轧混凝土钢筋条(rebar)和盘条(wire rods),一般用在建筑领域;而扁钢则包括热轧钢(HRC)、冷轧钢(CRC),一般用于制造领域,如电器和汽车。

一名不愿透露姓名的分析员向《南洋商报》指,两个市场的业者将因为拥有利好因素,所以今年将交出比去年更好的成绩单。不过,他认为,钢条生产商的表现会更出色,因为拥有更多推动因素。

因此,钢条生产商如南达钢铁(SSTEEL,5665,主板工业产品股)、安裕资源(ANNJOO,6556,主板工业产品股)、大马钢厂(MASTEEL,5098,主板工业产品股)和金狮工业(LIONIND,4235,主板工业产品股)的股价增幅从去年至今皆超过一倍!

大华继显研究分析员马纳夫指,特别是钢条制造领域,会跟随我国发展蓬勃的建筑领域增长步伐,未来好景将长达介于3至5年。

多年前,庞大的中国廉价钢铁产品涌入大马,导致市场供应过剩,进而拉低本地钢铁价格。

因此,有不少钢铁业者受到冲击,不仅销量锐减,连售价也大跌。

这拖累不少钢铁股从2014财年开始蒙受亏损,更有公司不敌大环境的冲击,导致钢铁厂停止营运。

不过,随着中国钢铁领域持续减产、我国政府实施利好钢铁业者的保护措施,以及颁发多项大型基建项目,有助于提高售价及支撑需求,促使钢铁股纷纷转亏为盈。

根据交易所资料显示,大部分钢铁业者从去年下半年开始,业绩出现好转。

部分业者成功转亏为盈,也有业者摆脱颓势,净利显著大增!

分析员看好钢铁业将在今年取得良好业绩。

扁钢盈利将增加:

至于扁钢领域方面,一名不愿具名分析员认为,虽然前景不如钢条生产商般明朗,但预计业者今年将取得更多盈利。

“这是因为金狮旗下美佳钢铁(Megasteel)去年开始暂停营业,所以中游生产商可以更低价进口热轧钢,有助于降低生产成本。”

中游生产商如麦克伦钢铁(MYCRON,5087,主板工业产品股) 、中钢大马(CSCSTEL,5094,主板工业产品股) 、益美达(EMETALL,7217,主板工业产品股),以及榕钢控股(YKGI,7020,主板工业产品股),都是以引进热轧钢,生产冷轧钢(CRC)。

此前,我国唯一的扁钢生产商——美佳钢铁一直受到政府保护,包括规定当地冷轧钢生产商必须向前者购买HRC。

美佳钢铁垄断热轧钢市场,使到冷轧钢生产商一直面对高成本的问题。

因此,相信生产商将持续受惠于较低进口成本带来的好处,这将反映在公司业绩上。

柏华嘉寻求新“白武士”协助重组与转型。

金狮柏华嘉除牌:

我国钢铁领域在过去几年面对重重挑战时,部分业者靠着转型和投资科技成功走过困境,如安裕资源,但也有业者却熬不过而被交易所除牌。大钢铁业者金狮(LION CORPORATION)和柏华嘉控股(PERWAJA)分别在去年和今年相继除牌。

金狮在去年5月公布2016财年第三季业绩时,宣布随着政府决定不对进口HRC征收保护税,所以旗下美佳钢铁(Megasteel)暂停营运。之后,该公司也因为展延呈交重组计划日期的申请被拒后,于去年10月12日正式除牌。

另一家著名钢铁公司柏华嘉控股,则因为在甘马挽的厂房,从2013年8月开始停止营运,而在同年被列入PN17公司。

近期因为交易所驳回柏华嘉控股延长呈交重组计划的上诉,所以该公司在上周二(30日)除牌。

有市场人士认为,柏华嘉控股无法在大市好转时找到投资者进行重组实在很可惜,且错过了这次机会,就很难翻身。今年2月,该公司董事丹斯里方天兴曾向本报披露公司已找到新的白武士,相信对方将注入更大笔资金,并预计在3月中完成洽谈重组和转型计划。

安裕资源拥有良好的成本架构,竞争力比同行强,备受投行看好。

安裕资源成首要追踪股:

钢铁业的展望转好,会有越来越多人关注该领域。一家投行研究主管指,目前有明确因素显示钢铁业未来3年前景明朗,所以也计划重新追踪钢铁领域,首要追踪的股票是安裕资源。

也有部分分析员指,会从原本仅仅安裕资源,增加至其他钢铁股。

值得注意,兴业投行在5月中开始追踪金狮工业。

根据彭博社的资料显示,目前安裕资源是大部分投行追踪的唯一钢铁股。

经过询问后发现,不外乎是因为安裕资源拥有良好的成本架构,所以相比同行具备较强的竞争优势。

马纳夫指,由于钢铁业是一个耗资很大的领域,所以公司必须有庞大资本进口煤炭、生产钢铁,甚至运送给客户。

“从这个大环境来看,安裕资源是唯一拥有最佳架构的公司,这是我追踪该股的因素。”

另一名分析员则指,会追踪安裕资源,是因为该公司的成本效益高,而且是唯一可以根据市场价格,而选择使用或废铁作为生产原料。

该公司使用的混合高炉电弧炉(BF-EAF)科技,除了提供自由选择生产原料之外,还可降低物流成本、消耗较少电力,以及较少天然气营运

除了安裕资源之外,其他钢铁业者都是使用废铁生产钢铁,所以缺乏控制成本的灵活性。不过,又有分析员指,大部分钢铁公司设在外州,如位于马六甲、登嘉楼等,相反的安裕资源较为积极与分析员见面,所以这是大部分分析员只是追踪该股的因素。

安裕股价仍可攀升:

自钢铁公司业绩自去年下半年转亏为盈或净利大增之后,股价也跟着翩翩起舞。从去年至今,股价表现最出色的是安裕资源,飙升近4倍;紧接而来则是金狮工业,共上涨2.7倍。虽然钢铁股已走高许多,但基于预计钢铁股将在今年取得良好业绩表现,所以分析员普遍看好它们的股价有上涨空间。分析员认为,钢铁股的股价将会跟随转好的业绩表现而攀升。

“安裕资源的股价已上涨很多,但另一些钢铁股仍处于较低水平。”

马纳夫则指,虽然钢铁股的估值越来越高,但仍有上升空间。

“钢铁股将会跟随净利增强的表现而走高。”

分析员针对旗下唯一追踪的钢铁股安裕资源给予预测,他说:“随着安裕资源能在截至3月31日首季净赚7000万令吉,股价有望走高至大约4令吉。”

截至上周四(6月1日),该股收在3.20令吉。

竞争力输中资挑战大:

虽然钢铁业面对一片好景,但分析员认为,该领域也会面对挑战。

分析员指,尽管看涨今年钢铁股表现,但却无法提供明年展望的看法,因为该市场具周期性波动。

他进一步表示:“目前生产钢铁的原料成本下降,铁矿砂(iron ore)、废钢(scrap),以及煤炭(coal)的价格皆下跌,若这股趋势维持下去,中国的钢铁产品售价将会下降,这让他们能够以更低价出口至大马。”

基于中国拥有较好的技术和经济规模,所以相比之下,大马业者的竞争能力较低,容易输给中国生产商。

马纳夫指,钢铁领域未来的挑战,主要来自本地市场。

“我们唯一担心的是大型基建工程会延后进行,因为这是最大的需求来源。”

三大因素带动钢条制造领域:

1.中国钢铁减产带动价格回弹

分析员皆认为,中国对钢铁领域的减产政策是本地业者的主要推动力。

根据中国国务院,中国去年减少6500万吨的钢铁产能,并预计今年将再减5000万吨。

同时,中国政府也预测,到了2020年,钢铁产能将会减少介于1亿至1亿5000万吨。

中国钢铁出口量自去年下半年开始减少至300万吨以下,截至今年3月大约达200万吨。

分析员指,由于中国钢铁业的减产措施仍在,有助于防止该国出口钢铁产品至大马,今年下半年的钢铁价格将会走高。

“不过,价格将限制在每吨2400至2500令吉。”

2.大马延长保护措施改善供应

为了保护本地业者,政府去年9月宣布,分别从当月26日和27日向进口热轧混凝土钢筋条征收13.42%,而盘条(SWR)与螺纹钢筋卷(DBIC)则征收13.9%的保护关税。

贸工部分别从今年4月14日和15日起,向进口热轧混凝土钢筋条、盘条与螺纹钢筋卷征收保护关税,为期3年,主要是因为两项产品的进口增加,严重打击本地领域。

在此措施,大马将向进口热轧混凝土钢筋条征收13.42%保护关税、为期一年,第二年降至12.27%,第三年降至11.1 %;进口盘条和螺纹钢筋卷第一年征收13.9%保护关税、第二年降至12.9%、第三年降至11.90%。

分析员表示:“政府征收保护关税,限制中国廉价钢铁产品流入我国市场,这有助于推动本地钢铁价格走高。”

随着政府延长保护措施,带动本地热轧混凝土钢筋条平均售价从去年第三季平均达每吨1848令吉,在今年首季上涨21.59%,达2247令吉。

同时,马纳夫则指,从市场供应角度来看,该领域将在未来3年维持好景。

3.多项大型基建工程扶持需求

政府自去年已颁发不同的基建项目,包括捷运2(MRT2)、白沙罗淡江高速大道(SUKE)及白沙罗莎阿南疏散大道(DASH)。

因此,不少分析员预计,这将会推高热轧混凝土钢筋条的需求。

同时,政府仍未宣布的数项大型项目,如轻快铁3(LRT3)、敦拉萨国际贸易中心(简称TRX)和东海岸铁路(ECRL),也会成为另一项提高钢铁需求的催化剂。

马纳夫指,政府将推出更多基建项目,预计需求将在今年下半年增加。

“因此,从下半年开始,整体的业绩表现将会更出色。”

不过,他指,单单从钢铁价格来看,目前需求还未增加。

4月份热轧混凝土钢筋条售价为每吨2134令吉,按月下跌3%。

尽管如此,玛纳夫认为,随着基建工程展开,需求将有助于扶持钢铁业在未来3至5年表现正面。

“多项基建工程带动建筑领域蓬勃发展,而钢铁业也将在未来几年效仿建筑领域的表现。”

相同的,也有分析员也预计,从下半年开始,建筑领域开始走强,将带动钢铁价格,上游业者将可以较高售价卖钢条。因此,他认为,该领域今年表现将胜于去年。

独家报道:姚思敏

2)

必和必拓(BHP Billiton)称,“一带一路”将大幅提振商品,并将令全球钢材需求增加约1.5亿吨。必和必拓是全球最大焦煤出口商,也是全球第三大铁矿石供应商。

必和必拓认为,“一带一路”已经启动了价值1.3万亿美元的项目。瑞信在上个月则表示,价值3130亿-5020亿美元的投资将在未来五年内流入沿线国家。

周四,必和必拓首席商务官Arnoud Balhuizen对媒体表示,有基建的地方就会有经济发展,这将引发铜的需求,并引发能源需求,“中国生产的钢铁将用于一带一路沿线,这显然会有利于商品的需求。”

Balhuize进一步指出,“一带一路”承诺“资源、服务和技术的巨大需求”,也是“前所未有的机会”。此外,到2019年,印度总理莫迪的乡村供电计划将为每个公民供电,莫迪关于提供更多经济适用房的计划,将提振大宗商品,并可能“对煤、铁矿石、铜和石油的需求产生重要影响。”

“一带一路”迅速推进

国资委主任肖亚庆此前表示,国资委将以共商、建享为原则继续推动中央企业深入参与“一带一路”建设。“一带一路”倡议提出以来,共有47家央企参与,与沿线国合作共建1676个项目。中方与外资在能源领域的合作正在加速,建设项目涵盖国内外。

据新华社,河北省多数国际产能合作项目布局在了“一带一路”沿线国家。据河北省商务厅统计,2016年,河北对“一带一路”沿线国家备案对外投资企业33家,中方投资额超过16亿美元,在全省中方投资总额中占比超过48%。

中欧关系的发展也对“一带一路”有促进作用。新华社援引分析人士称,中欧关系日臻成熟、稳定,未来双方可以聚焦“一带一路”建设和中小企业合作,挖掘各领域合作潜力,妥善处理分歧,为中欧关系发展再添新动力。

3)

大宗商品“坐过山车”钢材市场“一枝独秀”

http://www.100ppi.com 2017年06月03日 09:03 经济参考报

生意社06月03日讯

“别人贪婪时恐惧,别人恐惧时贪婪。”这句股神巴菲特的经典名言,“老期货”王超算是对其有了更深的理解。

随着2月中旬以来大宗商品市场的持续回落,作为拥有接近10年投资经验的投资者,王超频频被“打脸”。“商品市场的表现不仅未能如年初预期一样持续走高,反而跌至2016年10月份左右的水平。”王超说,持续走低的商品价格,无论是做多的投资者,还是相关厂商都会倍感压力,“最好的时光”是否已经过去,成为不少投资者、行业人士心中最大的疑问。

大宗商品“坐过山车”

钢材市场“一枝独秀”

2016年大宗商品市场的轮动上涨,让做多的投资者和相关企业赚得“盆满钵满”。进入2017年,不少投资者继续寄希望这一上涨效应会持续。“市场的亢奋是在春节过后,因为市场预期年后企业将会开工复工,从而带动一定的采购需求。”王超表示,尤其是在政府推动基础设施投资建设的背景下,投资者对“黑色系”、金属的需求前景高涨。

然而市场的演绎大大超出投资者的预料。数据显示,到5月31日,国内市场追踪一篮子大宗商品价格表现的文华商品指数已回到2016年10月底的水平附近,累计较年初的报价下跌超过5%,是2015年下半年以来的首个半年下跌。5月份,商品综合价格指数也较前一月下跌3.5%,为连续第四个月来的下跌。

“说好的牛市,一不小心走出了持续下跌的熊市。”对此,期货市场投资者林兰调侃称,年初市场高涨的热情退去,经历持续回落“教育”后的投资者,逐渐趋于理性谨慎。

据统计,今年以来的市场持续回落,工业类商品、农产品类商品都联袂回调。其中追踪一篮子工业品价格表现的工业品指数累计下跌7.4%,而一向价格较为平稳的农产品跌幅也不逊色,同期跌幅高达6.6%,亦创下2015年下半年以来最大跌幅。

目前,主要大宗商品价格不仅回吐年内全部涨幅,一些品种价格甚至回到2016年中的水平。其中铁矿石、螺纹钢、镍上涨后的短期跌幅基本都超过10%,镍价回到2016年6月底的水平,煤炭市场的焦煤价格跌幅甚至超过20%,因宏观意义较明显而被称为经济预测“博士”的铜价则下跌近7%,上海期货交易所的铜期货价格基本回到2016年12月中旬的水平。

主要工业类商品中,从年内以来的情况看,“黑色系”煤炭、铁矿石跌幅居前,其中铁矿石期货价格一度从年初的每吨550元,升至740元,再经历短短两个多月时间从740元附近回落到430元附近的7个月低点,“坐过山车”般从上涨35%再回落超过40%。“铁矿石是黑色原材料中供需基本面最弱的品种,投机性也常使其尽管常常跟随钢材等原材料价格波动,但涨跌幅远超钢材等其他品种。”西本新干线高级研究员邱跃成表示。

而在农产品类商品中,大豆、谷物及油脂类商品都开启大跌模式,其中油脂类品种的累计跌幅高达16%,是2008年金融危机以来半年跌幅最大的一次,彰显出当前大宗农产品市场的极度弱势。

主要大宗商品中,仅钢铁类产品较为坚挺。目前,上海期货交易所上市的螺纹钢期货价格仍在每吨3200元附近徘徊,较去年底的报价水平上涨约11%。“原材料价格下跌,终端价格坚挺,使当下生产建材的钢厂享受最好的时光。”据西本新干线测算,到5月中下旬,钢厂的吨钢毛利达1200元/吨,刷新了多年以来的高点。

“最好时光”或已过去

市场环境迎大转变

大宗商品位于国民经济的上游,市场的急剧变化除了资金推动外,市场变动反映出的其本身市场环境变化更值得关注。业界专家认为,大宗商品市场之所以呈现出大幅波动,主要仍是年初市场过高的预期遭遇市场环境的巨大变化,尤其是相对于2016年市场面临的环境,资金面、供需形势以及政策环境都已大不同。

一是在资金面上,随着市场的持续回落,市场逐渐形成较一致的预期——年内的资金市场环境相对于2016年而言,宽松的环境基本逆转。“2016年的货币环境是宽松,而目前是在金融去杠杆。”邱跃成说,就市场参与者的情况来看,普遍认为资金面逐渐从较宽松的环境转为中性偏紧的局面,且短期内亦看不到松动的理由和迹象。

资金面是不少大宗商品市场参与者的“生命线”。业内人士称,比如对钢铁行业而言,补库存特别是中间环节贸易都极度依赖银行资金面的供给,资金成本高企、紧张的格局,以及市场逐渐从节后的旺季转向消费淡季的情况下,市场对后期的预期并不乐观。

二是在商品市场本身供需基本面上,即将到来的消费淡季,以及房地产市场的持续调控,都使市场需求环境与2016年迥异。行业第三方报价平台上海有色网专家蒋宁说,有色金属市场的形势与经济大环境基本匹配,虽然分行业的状况存在一定差异,但总体上而言,有色金属已经很难出现2016年出乎意料的需求增长情况。

蒋宁表示,以工业上广泛应用的铜来说,在铜的主要需求领域,由于政策调控,市场预期房地产行业的需求能与前一年持平或已是最好情况,而电力领域的需求尽管较正常,但年初西安地铁线缆造假事件后,一系列的督查,也让消费有所放缓,加上家电行业市场预期今年夏天的气温可能不会太高,也使其对铜原料的采购较谨慎。

三是在政策环境上,政策对供应和需求的短期冲击也大为减少。“比如煤炭行业就不会出现类似286个工作日限制产出的情况。”有业内人士坦言,随着供给侧政策的不断推进,政策面上对不少行业去产能虽然还在强化,但更多走向市场化、法制化、常态化,政策因素对生产以及市场需求的短期扰动因素大幅降低,市场炒作的空间不可避免下降。

到目前,市场对大宗商品后期的表现仍较谨慎。中国大宗商品研究中心对相关参与者的调查显示,到5月份,市场信心已经连续两个月下降。“在钢铁行业,中间商实际上从3月中旬开始就在降库存,而钢厂因为较高的利润仍继续生产,使得目前钢铁库存主要集中在钢厂,而贸易商对后期持观望的态度。”邱跃成说。

拨动制造企业敏感神经

业绩改善更需提质增效

大宗商品价格变动不仅牵动投资者的心弦,也拨动制造企业敏感的神经。尤其是业绩对价格较敏感的钢铁等行业,一些机构甚至预期年内钢厂的盈利高点或已过去,受价格上涨带动的业绩改善持续性存疑。

事实上,随着大宗商品价格的上涨,不少相关企业的业绩都较“亮眼”。财政部公布的数据显示,今年1月至4月,煤炭、钢铁、有色等去年同期亏损的行业持续保持盈利,同时石油石化等行业实现利润同比增幅较大,而受上游价格上涨约束的电力等行业实现利润同比降幅则较大。

上市公司发布的业绩报告也显示,煤炭行业一季度近九成企业净利润翻番,超过20%已发布业绩报告的煤炭企业盈利增长超过23倍,其中平煤股份利润同比增幅高达80倍。“但是煤炭产能过多的问题依然存在。”中国煤炭经济研究会秘书长梁敦仕表示,价格回升后一些停工企业还急于复产,若所有煤矿开足马力生产,市场供大于求的问题难以避免。

同时,业内人士也指出,相关行业盈利能力虽然得到提升,但运行质量并没有明显提高。据河北一家钢厂的高管介绍,去年二季度到今年一季度,钢铁行业出现黄金期,但在去产能、环保检查等多因素下,钢铁供应减量,而由于基建等需求增长,使钢铁、煤炭等行业红火起来,行业获暴利,但企业的提质增效意识并不强,2016年全国高炉的能耗比与前一年相比还有所上升。

在业内人士看来,与大宗商品关联度较高的行业中,有色行业的影响相对较小,“不同于钢铁、煤炭的‘靠天吃饭’,有色行业形成独特的经营模式。”上海期货交易所理事张宜生表示,有色行业的长单点价,并充分利用期货市场套期保值的模式,对原材料价格的敏感度较低。

为此,业界专家建议后期应该要加大供给侧改革力度,更多运用市场化、法制化的手段,推动优质企业做大做强,使企业更具竞争力。

一方面推动优质企业优质产品脱颖而出。推动在环保督查基础上,形成工商、质检等督查机制,真正推动产品质量提升,使优质企业更具议价能力。钢之家总经理吴文章说,价格大幅波动,市场就开始担心钢铁行业的盈利能力,实际上,钢铁行业的盈利能力并不需要过多担忧,真正需要直面的是行业的不公平竞争环境。

吴文章等专家表示,比如符合环保要求和不符合环保要求的产品成本截然不同,产品质量符合国家要求和不符合国家要求的差异也较明显,但这些产品都在市场流通,对优质企业也是一种伤害,行业应该环保、安全、能耗、产业政策、质量督查“五管齐下”,加大质监、工商对不符合质量要求产品的督查,形成高压,真正让优质企业胜出,达到供给侧改革满足市场不断提升的需求的目的。

另一方面有色行业独特的风险管理经验也值得其他行业借鉴。江铜集团期货部总经理胡剑斌表示,江铜自期货市场成立以来就从事套期保值业务,从近年的实践情况看,套期保值让江铜的风险对冲和盈利能力稳步上升,其他企业可以借鉴江铜的模式,提高抗风险能力,进而提高整个产业的运营能力和国际竞争力。

(文章来源:经济参考报)

4)

http://www.100ppi.com 2017年06月03日 09:03 经济参考报

生意社06月03日讯

“别人贪婪时恐惧,别人恐惧时贪婪。”这句股神巴菲特的经典名言,“老期货”王超算是对其有了更深的理解。

随着2月中旬以来大宗商品市场的持续回落,作为拥有接近10年投资经验的投资者,王超频频被“打脸”。“商品市场的表现不仅未能如年初预期一样持续走高,反而跌至2016年10月份左右的水平。”王超说,持续走低的商品价格,无论是做多的投资者,还是相关厂商都会倍感压力,“最好的时光”是否已经过去,成为不少投资者、行业人士心中最大的疑问。

大宗商品“坐过山车”

钢材市场“一枝独秀”

2016年大宗商品市场的轮动上涨,让做多的投资者和相关企业赚得“盆满钵满”。进入2017年,不少投资者继续寄希望这一上涨效应会持续。“市场的亢奋是在春节过后,因为市场预期年后企业将会开工复工,从而带动一定的采购需求。”王超表示,尤其是在政府推动基础设施投资建设的背景下,投资者对“黑色系”、金属的需求前景高涨。

然而市场的演绎大大超出投资者的预料。数据显示,到5月31日,国内市场追踪一篮子大宗商品价格表现的文华商品指数已回到2016年10月底的水平附近,累计较年初的报价下跌超过5%,是2015年下半年以来的首个半年下跌。5月份,商品综合价格指数也较前一月下跌3.5%,为连续第四个月来的下跌。

“说好的牛市,一不小心走出了持续下跌的熊市。”对此,期货市场投资者林兰调侃称,年初市场高涨的热情退去,经历持续回落“教育”后的投资者,逐渐趋于理性谨慎。

据统计,今年以来的市场持续回落,工业类商品、农产品类商品都联袂回调。其中追踪一篮子工业品价格表现的工业品指数累计下跌7.4%,而一向价格较为平稳的农产品跌幅也不逊色,同期跌幅高达6.6%,亦创下2015年下半年以来最大跌幅。

目前,主要大宗商品价格不仅回吐年内全部涨幅,一些品种价格甚至回到2016年中的水平。其中铁矿石、螺纹钢、镍上涨后的短期跌幅基本都超过10%,镍价回到2016年6月底的水平,煤炭市场的焦煤价格跌幅甚至超过20%,因宏观意义较明显而被称为经济预测“博士”的铜价则下跌近7%,上海期货交易所的铜期货价格基本回到2016年12月中旬的水平。

主要工业类商品中,从年内以来的情况看,“黑色系”煤炭、铁矿石跌幅居前,其中铁矿石期货价格一度从年初的每吨550元,升至740元,再经历短短两个多月时间从740元附近回落到430元附近的7个月低点,“坐过山车”般从上涨35%再回落超过40%。“铁矿石是黑色原材料中供需基本面最弱的品种,投机性也常使其尽管常常跟随钢材等原材料价格波动,但涨跌幅远超钢材等其他品种。”西本新干线高级研究员邱跃成表示。

而在农产品类商品中,大豆、谷物及油脂类商品都开启大跌模式,其中油脂类品种的累计跌幅高达16%,是2008年金融危机以来半年跌幅最大的一次,彰显出当前大宗农产品市场的极度弱势。

主要大宗商品中,仅钢铁类产品较为坚挺。目前,上海期货交易所上市的螺纹钢期货价格仍在每吨3200元附近徘徊,较去年底的报价水平上涨约11%。“原材料价格下跌,终端价格坚挺,使当下生产建材的钢厂享受最好的时光。”据西本新干线测算,到5月中下旬,钢厂的吨钢毛利达1200元/吨,刷新了多年以来的高点。

“最好时光”或已过去

市场环境迎大转变

大宗商品位于国民经济的上游,市场的急剧变化除了资金推动外,市场变动反映出的其本身市场环境变化更值得关注。业界专家认为,大宗商品市场之所以呈现出大幅波动,主要仍是年初市场过高的预期遭遇市场环境的巨大变化,尤其是相对于2016年市场面临的环境,资金面、供需形势以及政策环境都已大不同。

一是在资金面上,随着市场的持续回落,市场逐渐形成较一致的预期——年内的资金市场环境相对于2016年而言,宽松的环境基本逆转。“2016年的货币环境是宽松,而目前是在金融去杠杆。”邱跃成说,就市场参与者的情况来看,普遍认为资金面逐渐从较宽松的环境转为中性偏紧的局面,且短期内亦看不到松动的理由和迹象。

资金面是不少大宗商品市场参与者的“生命线”。业内人士称,比如对钢铁行业而言,补库存特别是中间环节贸易都极度依赖银行资金面的供给,资金成本高企、紧张的格局,以及市场逐渐从节后的旺季转向消费淡季的情况下,市场对后期的预期并不乐观。

二是在商品市场本身供需基本面上,即将到来的消费淡季,以及房地产市场的持续调控,都使市场需求环境与2016年迥异。行业第三方报价平台上海有色网专家蒋宁说,有色金属市场的形势与经济大环境基本匹配,虽然分行业的状况存在一定差异,但总体上而言,有色金属已经很难出现2016年出乎意料的需求增长情况。

蒋宁表示,以工业上广泛应用的铜来说,在铜的主要需求领域,由于政策调控,市场预期房地产行业的需求能与前一年持平或已是最好情况,而电力领域的需求尽管较正常,但年初西安地铁线缆造假事件后,一系列的督查,也让消费有所放缓,加上家电行业市场预期今年夏天的气温可能不会太高,也使其对铜原料的采购较谨慎。

三是在政策环境上,政策对供应和需求的短期冲击也大为减少。“比如煤炭行业就不会出现类似286个工作日限制产出的情况。”有业内人士坦言,随着供给侧政策的不断推进,政策面上对不少行业去产能虽然还在强化,但更多走向市场化、法制化、常态化,政策因素对生产以及市场需求的短期扰动因素大幅降低,市场炒作的空间不可避免下降。

到目前,市场对大宗商品后期的表现仍较谨慎。中国大宗商品研究中心对相关参与者的调查显示,到5月份,市场信心已经连续两个月下降。“在钢铁行业,中间商实际上从3月中旬开始就在降库存,而钢厂因为较高的利润仍继续生产,使得目前钢铁库存主要集中在钢厂,而贸易商对后期持观望的态度。”邱跃成说。

拨动制造企业敏感神经

业绩改善更需提质增效

大宗商品价格变动不仅牵动投资者的心弦,也拨动制造企业敏感的神经。尤其是业绩对价格较敏感的钢铁等行业,一些机构甚至预期年内钢厂的盈利高点或已过去,受价格上涨带动的业绩改善持续性存疑。

事实上,随着大宗商品价格的上涨,不少相关企业的业绩都较“亮眼”。财政部公布的数据显示,今年1月至4月,煤炭、钢铁、有色等去年同期亏损的行业持续保持盈利,同时石油石化等行业实现利润同比增幅较大,而受上游价格上涨约束的电力等行业实现利润同比降幅则较大。

上市公司发布的业绩报告也显示,煤炭行业一季度近九成企业净利润翻番,超过20%已发布业绩报告的煤炭企业盈利增长超过23倍,其中平煤股份利润同比增幅高达80倍。“但是煤炭产能过多的问题依然存在。”中国煤炭经济研究会秘书长梁敦仕表示,价格回升后一些停工企业还急于复产,若所有煤矿开足马力生产,市场供大于求的问题难以避免。

同时,业内人士也指出,相关行业盈利能力虽然得到提升,但运行质量并没有明显提高。据河北一家钢厂的高管介绍,去年二季度到今年一季度,钢铁行业出现黄金期,但在去产能、环保检查等多因素下,钢铁供应减量,而由于基建等需求增长,使钢铁、煤炭等行业红火起来,行业获暴利,但企业的提质增效意识并不强,2016年全国高炉的能耗比与前一年相比还有所上升。

在业内人士看来,与大宗商品关联度较高的行业中,有色行业的影响相对较小,“不同于钢铁、煤炭的‘靠天吃饭’,有色行业形成独特的经营模式。”上海期货交易所理事张宜生表示,有色行业的长单点价,并充分利用期货市场套期保值的模式,对原材料价格的敏感度较低。

为此,业界专家建议后期应该要加大供给侧改革力度,更多运用市场化、法制化的手段,推动优质企业做大做强,使企业更具竞争力。

一方面推动优质企业优质产品脱颖而出。推动在环保督查基础上,形成工商、质检等督查机制,真正推动产品质量提升,使优质企业更具议价能力。钢之家总经理吴文章说,价格大幅波动,市场就开始担心钢铁行业的盈利能力,实际上,钢铁行业的盈利能力并不需要过多担忧,真正需要直面的是行业的不公平竞争环境。

吴文章等专家表示,比如符合环保要求和不符合环保要求的产品成本截然不同,产品质量符合国家要求和不符合国家要求的差异也较明显,但这些产品都在市场流通,对优质企业也是一种伤害,行业应该环保、安全、能耗、产业政策、质量督查“五管齐下”,加大质监、工商对不符合质量要求产品的督查,形成高压,真正让优质企业胜出,达到供给侧改革满足市场不断提升的需求的目的。

另一方面有色行业独特的风险管理经验也值得其他行业借鉴。江铜集团期货部总经理胡剑斌表示,江铜自期货市场成立以来就从事套期保值业务,从近年的实践情况看,套期保值让江铜的风险对冲和盈利能力稳步上升,其他企业可以借鉴江铜的模式,提高抗风险能力,进而提高整个产业的运营能力和国际竞争力。

(文章来源:经济参考报)

4)

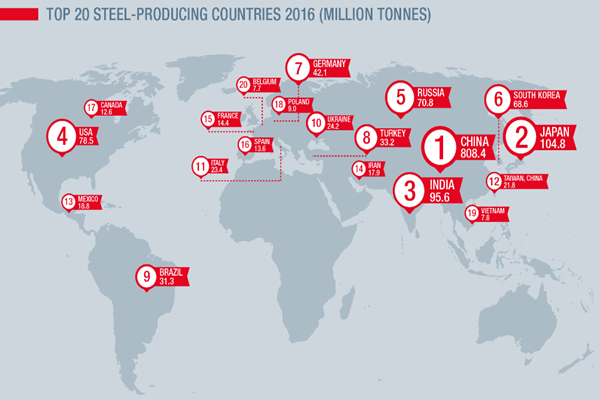

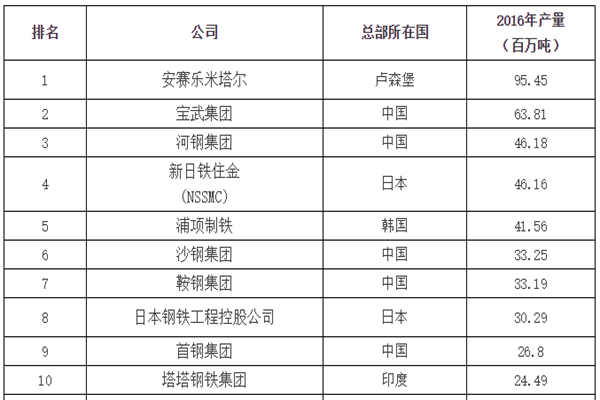

全球百大钢铁公司中国占据半壁江山 竞争力仍需提高

http://www.100ppi.com 2017年06月05日 08:40 第一财经

为什么你要買LIONIND 4235 RM1.20 ?

1)一支物美价廉的股,当更多人发现与買入並持有时,短期投机者离开后就是另一轮的上升,后面的净利润与良好基本面是王道,也只有这主要因素才能支持股价的上升,此时我们须要的是耐心,

直到价位至合理处,祝投资快乐.

2)个人计算lionind Q4 eps =5~6sen,因遇5月尾至6月尾的斋月,须求会减少,但之后会恢复.

3)趁机进入,rm1.20加码,lionind Q3 2017 赚4876万,EPS=7.16 SEN,三个季度累计EPS=14.64SEN,

估计全年EPS=20 SEN 可达标.PE=10,股价=RM2

4)投资路上选择对就简单了,坐享其成。 我相信是的,金狮工业仍然在物有所值内交易,

如2017财年eps=20sen,

现lionind rm1.22只在6.1倍的本益比(pe)交易,明显被低估了.

5)就是不算Q4的EPS,EPS=14.6 SEN,PE=10,股价=RM1.46,有信心有净利.

2)个人计算lionind Q4 eps =5~6sen,因遇5月尾至6月尾的斋月,须求会减少,但之后会恢复.

3)趁机进入,rm1.20加码,lionind Q3 2017 赚4876万,EPS=7.16 SEN,三个季度累计EPS=14.64SEN,

估计全年EPS=20 SEN 可达标.PE=10,股价=RM2

4)投资路上选择对就简单了,坐享其成。 我相信是的,金狮工业仍然在物有所值内交易,

如2017财年eps=20sen,

现lionind rm1.22只在6.1倍的本益比(pe)交易,明显被低估了.

5)就是不算Q4的EPS,EPS=14.6 SEN,PE=10,股价=RM1.46,有信心有净利.

6)中国对钢价有定价权,因此下來几年钢价可穩定,lionind 4235 可受惠。

7)当行业趋势是向上的只能顺势而行,跟着市场走就是了,况且今时今日的内外因素都有利钢铁股,

守住与買入是良策。投资很简单只因相信数据与顺势。

8)有信心就加码,百盛亏损的店面关到7788了,接下來只要能止血与达到净亏平衡就好了,

当然長远会走向净利的.Lionind 另一利好.,

9)我相信8月底的第4季业积前股价可到rm1.40,公司市值破10亿零吉。

9)我相信8月底的第4季业积前股价可到rm1.40,公司市值破10亿零吉。

10)如果今年底annjoo rm 4,ssteel rm 2.80,masteel rm 2,lionind rm 2 就不是夢了,

从这行业的周期來看绝对有可能,配合国内外对钢铁的须求己可確定。

11)向北的路上是確定的,lionind是很好的政治股。朝聖基金持有。

12)Lionind 收長线必大净利,不用进出从复,万一错失爆冲就心疼了,因大庄与投行会缓慢推升至合理价rm2,

当然视后面的净利润多少而定,如eps到20~25 sen,那股价就有机会触至rm2~2.50 ,这只是取pe=10倍计,

别忘了工业产品股的pe 是可去到15倍的。

个人观点,进出自负.

从这行业的周期來看绝对有可能,配合国内外对钢铁的须求己可確定。

11)向北的路上是確定的,lionind是很好的政治股。朝聖基金持有。

12)Lionind 收長线必大净利,不用进出从复,万一错失爆冲就心疼了,因大庄与投行会缓慢推升至合理价rm2,

当然视后面的净利润多少而定,如eps到20~25 sen,那股价就有机会触至rm2~2.50 ,这只是取pe=10倍计,

别忘了工业产品股的pe 是可去到15倍的。

个人观点,进出自负.

没有评论:

发表评论