KUALA LUMPUR (Aug 19): The Edge weekly in its latest edition said that joining the US tech stock rally, Bursa Malaysia-listed semiconductor and semiconductor-related companies have risen between 22% and 250% this year.

In its cover story, the Edge’s Liew Jia Teng wrote that year to date, the Bursa Malaysia Technology Index has soared 70% to 37.59 points, its highest level since 2005.

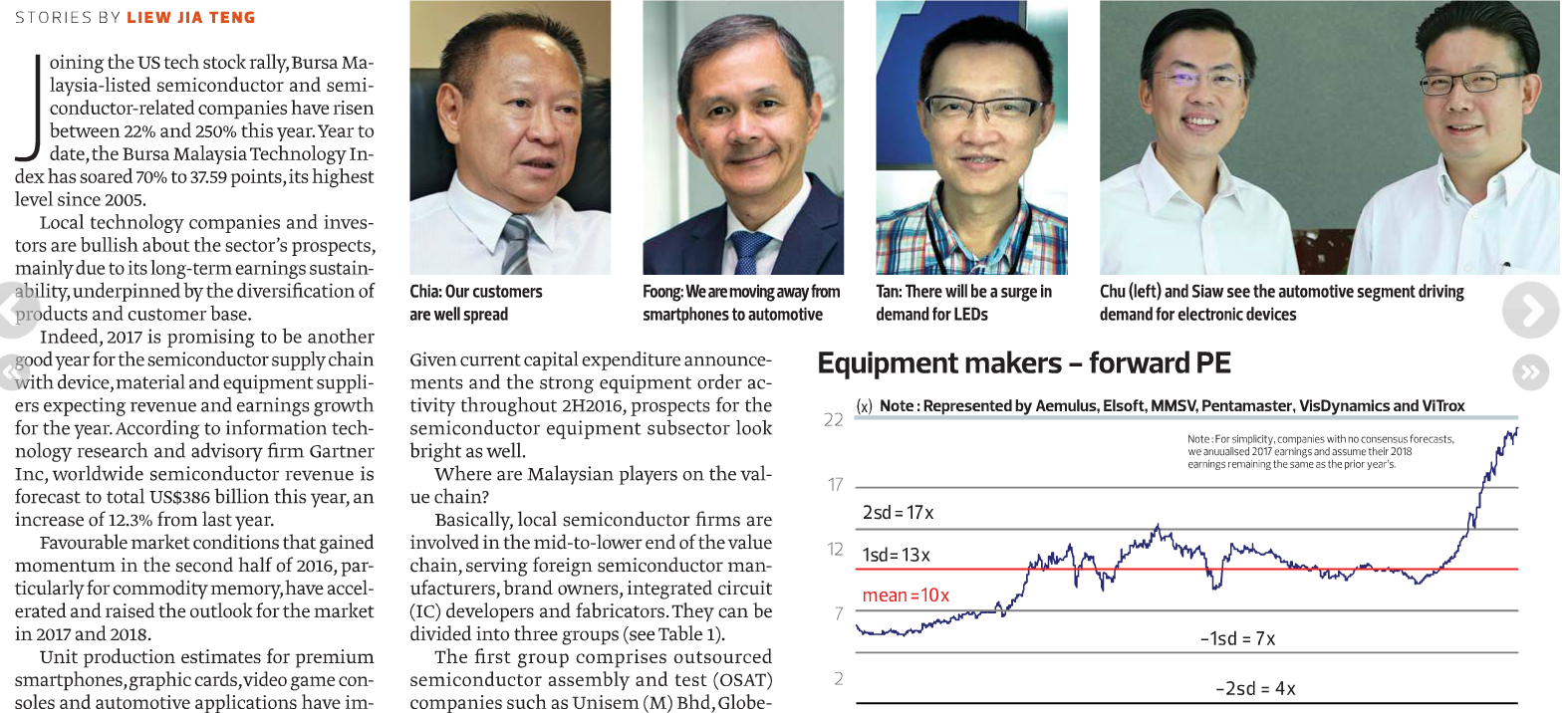

Local technology companies and investors are bullish about the sector’s prospects, mainly due to its long-term earnings sustainability, underpinned by the diversification of products and customer base, reported the Edge.

The weekly reported that 2017 is promising to be another good year for the semiconductor supply chain with device, material and equipment suppliers expecting revenue and earnings growth for the year.

It said according to information technology research and advisory firm Gartner Inc, worldwide semiconductor revenue is forecast to total US$386 billion this year, an increase of 12.3% from last year.

Favourable market conditions that gained momentum in the second half of 2016, particularly for commodity memory, have accelerated and raised the outlook for the market in 2017 and 2018.

Unit production estimates for premium smartphones, graphic cards, video game consoles and automotive applications have improved and contributed to the stronger outlook this year.

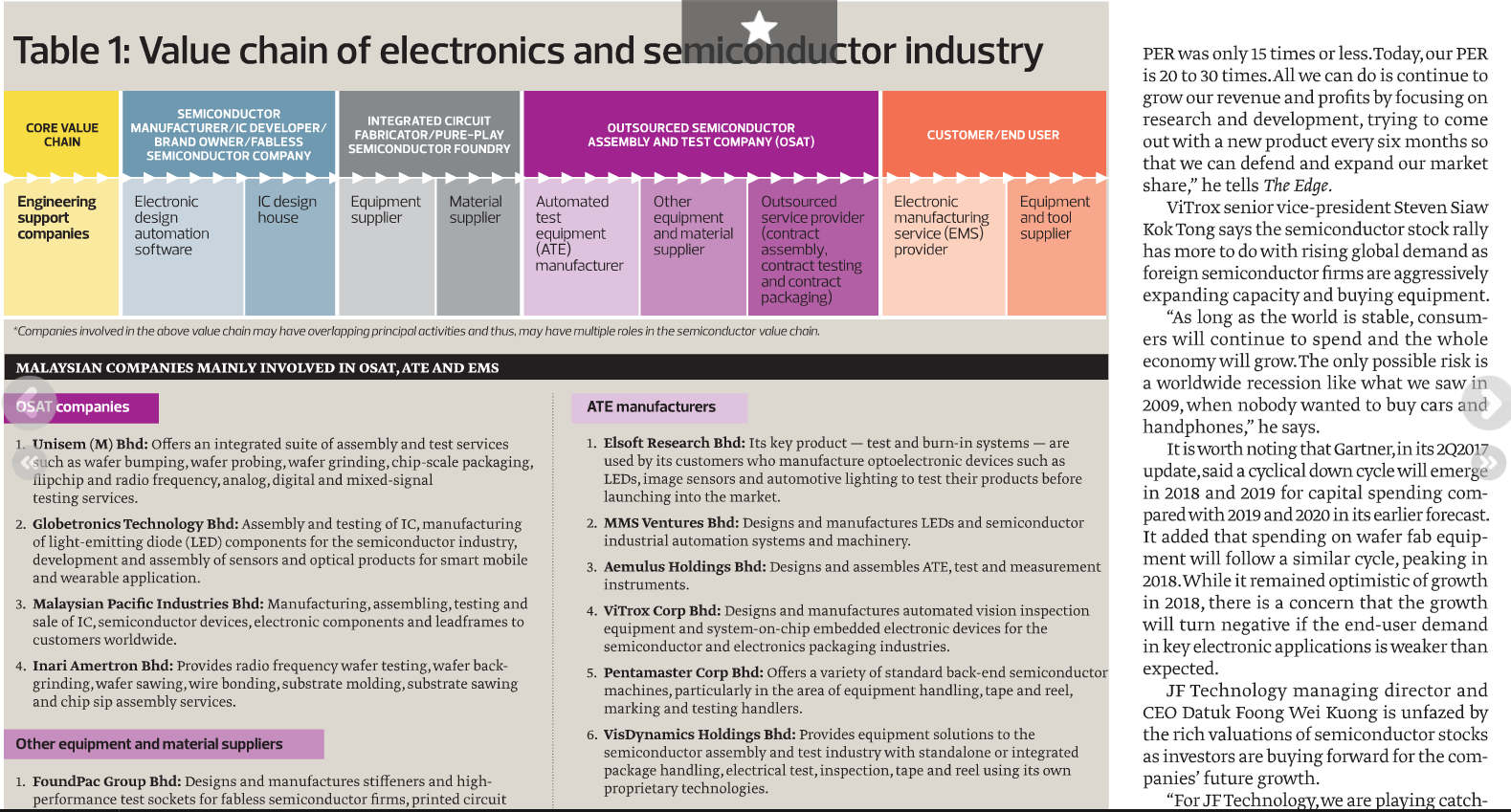

Gartner also projected global semiconductor capital spending to increase 10.2% to US$77.7 billion this year.

“This growth rate is up from the previous quarter’s forecast of 1.4% due to continued aggressive investment in memory and leading-edge logic, which is driving spending in wafer-level equipment,” it said in an Aug 2 press release on its 2Q2017 update.

It added that the concentration this year is due to strong manufacturing demand in memory and leading-edge logic.

On a separate note, global microelectronics industry association SEMI projects that the semiconductor material market will expand 2% this year in light of growth expectations for the device market.

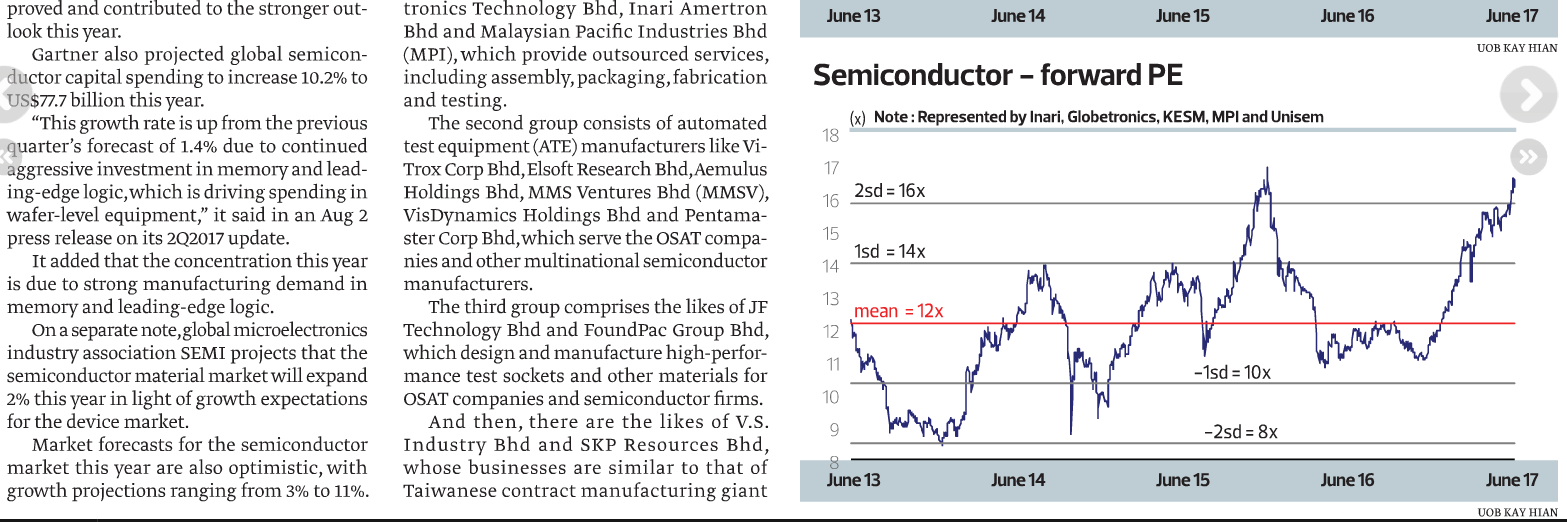

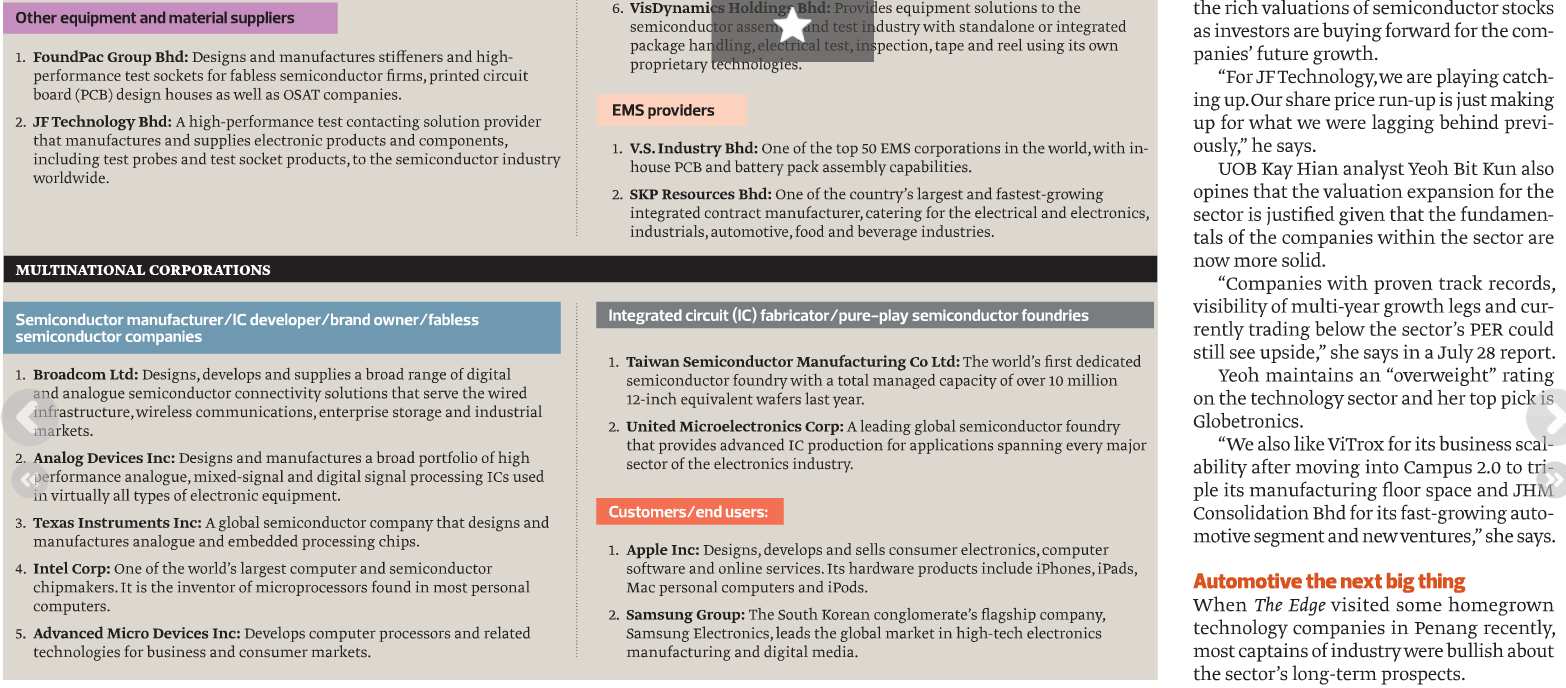

Market forecasts for the semiconductor market this year are also optimistic, with growth projections ranging from 3% to 11%. Given current capital expenditure announcements and the strong equipment order activity throughout 2H2016, prospects for the semiconductor equipment subsector look bright as well.

3)

UOB Kay Hian Research upbeat on Malaysian tech sector outlook [Goreng Goreng]

UOB Kay Hian Malaysia Research expects companies such as Globetronics Technology (Globetronics), Inari Amertron (Inari), ViTrox Corporation (ViTrox), Elsoft Research (Elsoft) and MMS Ventures (MMSV) to achieve record-high sales and earnings in 2017-2018.

KUALA LUMPUR: UOB Kay Hian Malaysia Research is positive on the Malaysian technology sector’s prospects and it has Buy call on Globetronics on the strong comeback of its sensor segment and it is upbeat on Inari and Inari for their near-term earnings growth and long-term prospects.

The research house had last Friday said Globetronics’s revenue visibility was due to the sensor segment’s product life cycle of three to four years with potential earnings upside on the commercialisation of products under development.

As for Inari and ViTrox, it pointed out the current valuations have largely factored in the foreseeable prospects.

It suggested a Buy on Inari and ViTrox on weakness. However, it also advised investors to watch out for companies with wild cards – Salutica, Elsoft and MMSV

To recap, UOB Kay Hian Research said homegrown companies have been raising their capabilities and diversity in product and service offerings in the past few years.

These companies will ride on the upcoming trends: a) proliferation of laser light applications, b) popularisation of industrial automation and Industry 4.0, c) evolution of the automobile sector, and d) other promising trends such as rising demand for radio frequency products, iris scanners and data centre related components.

“Our review of the technology sector’s evolution since 2000 suggests that homegrown technology companies have seen improving technical capabilities and diversity in high-value product and service offerings.

“Besides the near-term demand and earnings boost from various smartphone upgrades, these companies should see longer term earnings sustainability as they now have higher technical competencies that allow them to capitalise on the upcoming revolution in the global tech space,” it said.

UOB Kay Hian Research said Malaysian outsourced semiconductor assembly and test (OSAT) companies and equipment makers recorded consecutive sales growth in 2012 to 2016, with a four-year sales compounded average growth rate (CAGR) of 10% and 29% respectively, outperforming the respective global benchmarks’ 4% and 3% respectively for the same period.

“We expect companies such as Globetronics Technology (Globetronics), Inari Amertron (Inari), ViTrox Corporation (ViTrox), Elsoft Research (Elsoft) and MMS Ventures (MMSV) to achieve record-high sales and earnings in 2017-2018,” it said.

The research house identified four global key trends that are relevant to local tech companies and pick out key potential beneficiaries.

The trends and potential beneficiaries are:

a) proliferation of laser light applications (Globetronics, Inari, Elsoft, MMSV, Salutica),

b) popularisation of industrial automation and Industry 4.0 (equipment makers, particularly ViTrox),

c) evolution of the automobile sector – Malaysian Pacific Industries (MPI), Unisem M (Unisem), JHM Consolidation and equipment makers, and

d) other promising trends such as rising demand for radio frequency products, iris scanners and data centre-related components (various OSATs).

Elsoft这间公司是负责制造“burn in system”的。" Burn in system"是用在公司生产线之后的 Testing 部门。" Burn in system"是用来测试说公司所生产的产品在一段长时间下,在特定的高温高电压的情况下,能不能承受,会不会有不正常的反应比如爆炸。大致上的电子配件(比如 Resistor, Capacitor, Transistor 之类的)在高温的情况下,会产生更快的化学作用。所以呢,“burn in system”也可以说是用来确保生产出来的产品可以在长时间的高温下可以稳定地操作。换句话说,没有这些 "burn in system" ,我们可以看到很多电话,电脑,汽车,冰箱之类的随便爆炸了,呵呵。

好大概说了后,我们来仔细看看Elsoft的业务。Elsoft也算是属于 automation test equipment的。Elsoft主要有两个部门,一个实做 Burn in system的,另一个就是做 automation equipment。 在2016年的Annual Report里,Elsoft管理层说了,公司花了10% 的revenue RM 6.6 million于 R&D。Elsoft 2016 年86%的营业额来自于Automotive 和 smart device sectors。而且Elsoft打算推出下一代的 “High-speed LED” 给汽车和灯泡领域。Elsoft也打算扩充至太阳能行业,也打算在2017年的第二个季度推出第一款的太阳能 Automotive Test Equipment。但是就以今天 (22/8/2017) 而言,第二个季度的季度报告都已经出了,但这个太阳能的东西一字都没有提到。或许Elsoft的 R&D 还不够成熟,换个角度来看的话,还有进步的空间,我们或许可以期望这个太阳能的Automotive Test Equipment可以让Elsoft继续成长。

Overall total industry volume (TIV) for Q1 2017 saw an improvement compared to Q1 2016 with 140,839 units sold. This represents an increase of 7.29% or 9,572 units from Q1 2016。

In line with the growth in these global markets, I am pleased that ViTrox Corporation Berhad, Pentamaster Technology (M) Sdn Bhd and Walta Engineering Sdn Bhd has formed Penang Automation Cluster Sdn Bhd (PAC), a joint venture partnership.

The cluster aims to create a first world-class SME precision metal fabrication cluster zone in Malaysia as a one-stop metal parts supply chain hub through collaborative efforts between local large companies (LLCs) and small medium enterprises (SMEs), which will attract attention of multinational corporations (MNCs) into this one-stop metal parts supply chain hub.

Expected Outcome

It is estimated that the cluster will achieve a total local large companies's revenue of RM980 million by 2021, and the spillover effect to the 18 SMEs under the cluster is estimated to be more than RM118 million.

没有评论:

发表评论