Supermax Corp Bhd是一家投资控股公司。 该公司是高质量医用手套的国际制造商,分销商和市场商。 它提供各种类型的乳胶手套,并出口到全球超过155个国家。 该公司分为以下几个业务部门:投资控股,手套制造,手套贸易及其他。 它在美国,加拿大,欧洲和亚洲都有业务足迹。 按收入计算,该公司最大的终端市场是美国。

成長中的业务,基本面好,

Profit margin%:7.5

Roe:9.7

NtA:Rm0.85

Cash:1.88亿

Tp:Rm 2.25

💪🌈supermx为四大手套股中估值最便宜了,Rm1.86,pe =22

Topglove:pe=41

Harta:pe =51

Kossan:pe=28

💪🌈supermx 为大马第四大手套股,股价最低,潜力大。Rm2.25

💪🌈7106 supermx技术点评:Macd 己拉开,双牛🐂🐂走势,这仑武汉疫情拉升手套须求,短期破52周的Rm1.93后,目標价Rm2.25

7106 supermx首个季度己赚1.89仙,2020全年估计净利9仙,pe=25倍,股价=Rm2.25,只供参考。

1)转贴:在中国武汉开始爆发冠状病毒之后,马来西亚的手套生产商已经收到了来自中国的紧急要求,以购买更多的医用手套,该病毒已导致一百多人丧生。

马来西亚橡胶手套制造商协会(MARGMA)主席丹尼斯·洛(Denis Low)周二表示,该行业将尽最大努力确保向世界供应足够的医用手套。

他说:“特别是中国现在正在要求更多紧急运输,我们相信我们的成员已经有义务并正在增加产量以满足中国的要求。”

路透社报道,中国的病毒死亡人数已攀升至106人,其他国家/地区的病例也有所增加。

世界卫生组织总干事周二表示,他对中国控制和控制新型冠状病毒传播的能力充满信心。

据新华社报道,特德罗斯·阿达诺姆·格布雷耶苏斯(Tedros Adhanom Ghebreyesus)在与北京当局举行的一次会议上表示,他批准了中国政府迄今为止遏制疫情的措施。

劳特·洛特(Low Low)表示,在有关其他国家/地区的病例报道之后,人们更加谨慎,卫生保健官员要求制造足够的药品和防护设备,例如医用手套。

可用以对抗冠状病毒的传播。

“ Margma认为,对手套的需求将不可避免地激增(进一步增加),并敦促其成员优先考虑那些受灾地区和国家。作为负责任的行业参与者,我们将尽力确保

他补充说,足够的手套可以到达灾区人民和领地。

2)转贴:

顶级手套和Supermax:冠状病毒爆发中的潜在受益者

作者:kltrader发布日期:2020年1月22日,星期三,上午9:13

中国已经确认了类似SARS的冠状病毒在人与人之间的传播,并且已经传播到亚洲的更多省和其他国家。到目前为止,据报道有六人死亡,三百多人被感染,随着数以百万计的人开始为农历新年庆祝活动而忧心mounting。

尽管需求尚未激增,但麦格理证券研究公司(MQ Research)认为,这可能会促使手套分销商开始积压。就销量而言,顶级手套和Supermax可能是最大的受益者。

事件

中国已确认冠状病毒可在人与人之间传播,该病毒已传播到更多的中国省份和亚洲其他国家。尽管橡胶手套制造商的订单尚未激增,但MQ Research认为,中国局势的恶化可能会导致整体手套需求增加。

影响力

中国已确认冠状病毒在人与人之间的传播。该病毒已从武汉传播到北京,上海和深圳,以及亚洲其他国家(目前日本一例,泰国两例,韩国一例)。专家指出,这种病毒传播和适应人群的能力与Sars的早期发展相似,并且引起了人们对Sars(也是一种冠状病毒)爆发的记忆,该病毒在起源于中国后于2003年杀死了700人。

H1N1病毒爆发期间的需求是什么?在2009年的H1N1爆发期间,手套制造商的峰值利用率达到90-95%。结果,随着全球橡胶手套的整体需求激增,2010年手套的总体出口量同比增长14%。

需求尚未激增,但这可能很快就会发生。 MQ Research的检查显示,在病毒爆发后,手套制造商尚未看到手套需求激增。 MQ Research认为,中国买家首先增加了对廉价乙烯基手套的需求。如果爆发时间延长,则可能会溢出到橡胶手套上。农历新年假期前后即将到来的旅行时段可能会引发疫情加速并刺激全球手套需求。

谁将是最大的受益者?手套制造商的最佳利用率接近85%。因此,需求的任何飙升都可能将定价权向制造商倾斜。 MQ Research认为,就这次病毒爆发的销量而言,在亚洲市场上拥有最高曝光量和最大产能增加的制造商可能是最大的受益者。在手套制造商中,Top Glove具有最高的产能增幅,而Supermax和Sri Trang在亚洲市场具有很强的知名度。

外表

在MQ Research的有盖股票中,MQ Research更喜欢顶级手套,而不是Hartalega,因为它具有更广泛的产品组合,多样化的市场敞口以及从这次病毒爆发中可以看到的潜在收益。但是,如果发达国家(欧洲和美国)的客户开始购买橡胶手套作为预防措施,Hartalega也可以从中受益。 MQ Research对Top Glove和Hartalega的估价分别为7.50令吉和7.10令吉。

资料来源:麦格理研究-2020年1月22日。

3)转贴:

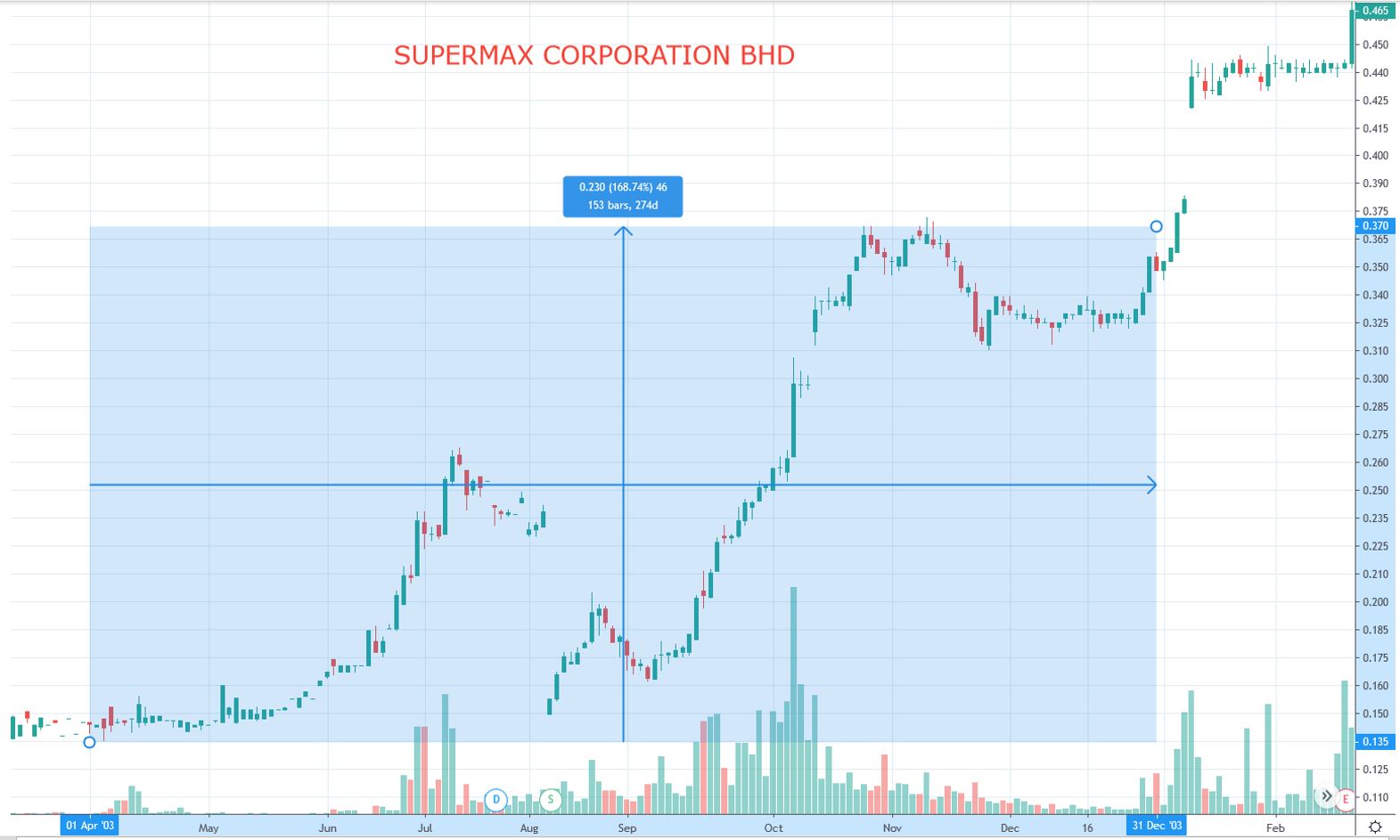

在过去几天中,目前在中国武汉爆发的冠状病毒流感促使投资者积极购买手套股票。结果,所有的手套库存都开始像火箭一样猛涨。这使我想起了我在SARS爆发期间如此积极地购买Supermax的最后经验。当我成为第二大股东时,Supermax首席执行官拿督斯里斯坦利泰(Dato Seri Stanley Thai)邀请我参观他们在雪兰莪州Sg Buloh的工厂,并结识他们的管理团队。

数月之内,Supermax的股价飙升了300%以上。在此期间,投资者每天可以阅读Glove股票的财务分析,并通过电视,广播收听有关SARS的新闻。甚至卫生部也安装了检测机场和火车站人体温度的设备。到那时,Supermax的每日交易量为几百万股。当我看到从机场和火车站卸下温度检测设备后,我在三天内就将我所有的财产由TA Securities Bhd的侄子remisier Ricky Kon出售。

我写这篇文章的目的是警告投资者,因为冠状病毒并不像SAR那样严重,因此我要警告投资者,我非常有信心中国可以预防流感的蔓延,并将很快找到解决问题的办法。

冠状病毒与SARS:它们有何相似之处?

专家认为,中国武汉的海鲜市场源源不断,并在全球范围内蔓延,这种新型冠状病毒的爆发看起来与2003年的SARS类似。许多人将这种新型冠状病毒描述为“新型SARS”或“进化的”非典。”尽管它们描述不准确,但对新疾病的恐惧是显而易见的。

最新消息:根据昨晚CGTV的新闻,武汉市大约有2000例病例,有64人死亡,而湖北省以外的地方有几人死亡。到目前为止,还没有人死于中国境外的冠状病毒烟道。但是与SARS相比,新型冠状病毒有多严重?让我们看一些可比较的参数。

数字告诉我吗?

统计数据可能是了解疾病传播的好方法。尽管不完全可靠,但仍可以为我们提供有用的见解。幸运的是,我们从中国的卫生委员会获得了有关新病毒的官方数据,并从世界卫生组织(WHO)获得了SARS的数据。

根据世界卫生组织的数据,在整个暴发期间,有8,000多人感染了SARS,约800人死亡。这意味着大约有十分之一的SARS患者被该疾病杀死。在最初的两个月中,数字的增长速度很快,然后在一个月内减速至接近停止的状态。

相比之下,新型冠状病毒的爆发仍处于快速增长的初期。我们可以注意到的另一件事是,在前2,000次感染中,2019-nCoV的传播速度比SARS相对快。 2019-nCoV花了五天时间从500增长到2,000,而SARS花费了一周的时间才能做到这一点。好消息是,2019-nCoV似乎不如SARS致命。截至1月25日,死亡率略低于5%,仅为SARS死亡率的一半。

比较疾病的传播后,让我们检查一下患者的康复数字。

数据显示,在SARS爆发期间康复的患者人数远高于我们目前所见的新型冠状病毒,后者已经持平。然而,这伴随着新的冠状病毒爆发仍处于初期阶段的警告。

这标志着危险,因为武汉市的患者可能比非典患者面临更艰难的康复。截至1月25日,尚无新冠状病毒的治愈方法。尽管某些抗HIV药物可能会有所帮助,但恢复能力似乎主要取决于患者免疫系统的强度。也没有治疗SARS的方法。支持性护理是帮助患者康复的主要方法。

世卫组织怎么说

SARS爆发时,WHO宣布全球爆发。但是这次,该组织表示将暂时不会发布相同的公告。世卫组织紧急委员会于1月22日召开了一次紧急会议,并决定暂时不宣布“国际关注的公共卫生突发事件”。但与此同时,该组织还决定积极协调各国之间对该病毒的研究。总之,世卫组织没有。

成長中的业务,基本面好,

Profit margin%:7.5

Roe:9.7

NtA:Rm0.85

Cash:1.88亿

Tp:Rm 2.25

💪🌈supermx为四大手套股中估值最便宜了,Rm1.86,pe =22

Topglove:pe=41

Harta:pe =51

Kossan:pe=28

💪🌈supermx 为大马第四大手套股,股价最低,潜力大。Rm2.25

💪🌈7106 supermx技术点评:Macd 己拉开,双牛🐂🐂走势,这仑武汉疫情拉升手套须求,短期破52周的Rm1.93后,目標价Rm2.25

7106 supermx首个季度己赚1.89仙,2020全年估计净利9仙,pe=25倍,股价=Rm2.25,只供参考。

1)转贴:在中国武汉开始爆发冠状病毒之后,马来西亚的手套生产商已经收到了来自中国的紧急要求,以购买更多的医用手套,该病毒已导致一百多人丧生。

马来西亚橡胶手套制造商协会(MARGMA)主席丹尼斯·洛(Denis Low)周二表示,该行业将尽最大努力确保向世界供应足够的医用手套。

他说:“特别是中国现在正在要求更多紧急运输,我们相信我们的成员已经有义务并正在增加产量以满足中国的要求。”

路透社报道,中国的病毒死亡人数已攀升至106人,其他国家/地区的病例也有所增加。

世界卫生组织总干事周二表示,他对中国控制和控制新型冠状病毒传播的能力充满信心。

据新华社报道,特德罗斯·阿达诺姆·格布雷耶苏斯(Tedros Adhanom Ghebreyesus)在与北京当局举行的一次会议上表示,他批准了中国政府迄今为止遏制疫情的措施。

劳特·洛特(Low Low)表示,在有关其他国家/地区的病例报道之后,人们更加谨慎,卫生保健官员要求制造足够的药品和防护设备,例如医用手套。

可用以对抗冠状病毒的传播。

“ Margma认为,对手套的需求将不可避免地激增(进一步增加),并敦促其成员优先考虑那些受灾地区和国家。作为负责任的行业参与者,我们将尽力确保

他补充说,足够的手套可以到达灾区人民和领地。

2)转贴:

顶级手套和Supermax:冠状病毒爆发中的潜在受益者

作者:kltrader发布日期:2020年1月22日,星期三,上午9:13

中国已经确认了类似SARS的冠状病毒在人与人之间的传播,并且已经传播到亚洲的更多省和其他国家。到目前为止,据报道有六人死亡,三百多人被感染,随着数以百万计的人开始为农历新年庆祝活动而忧心mounting。

尽管需求尚未激增,但麦格理证券研究公司(MQ Research)认为,这可能会促使手套分销商开始积压。就销量而言,顶级手套和Supermax可能是最大的受益者。

事件

中国已确认冠状病毒可在人与人之间传播,该病毒已传播到更多的中国省份和亚洲其他国家。尽管橡胶手套制造商的订单尚未激增,但MQ Research认为,中国局势的恶化可能会导致整体手套需求增加。

影响力

中国已确认冠状病毒在人与人之间的传播。该病毒已从武汉传播到北京,上海和深圳,以及亚洲其他国家(目前日本一例,泰国两例,韩国一例)。专家指出,这种病毒传播和适应人群的能力与Sars的早期发展相似,并且引起了人们对Sars(也是一种冠状病毒)爆发的记忆,该病毒在起源于中国后于2003年杀死了700人。

H1N1病毒爆发期间的需求是什么?在2009年的H1N1爆发期间,手套制造商的峰值利用率达到90-95%。结果,随着全球橡胶手套的整体需求激增,2010年手套的总体出口量同比增长14%。

需求尚未激增,但这可能很快就会发生。 MQ Research的检查显示,在病毒爆发后,手套制造商尚未看到手套需求激增。 MQ Research认为,中国买家首先增加了对廉价乙烯基手套的需求。如果爆发时间延长,则可能会溢出到橡胶手套上。农历新年假期前后即将到来的旅行时段可能会引发疫情加速并刺激全球手套需求。

谁将是最大的受益者?手套制造商的最佳利用率接近85%。因此,需求的任何飙升都可能将定价权向制造商倾斜。 MQ Research认为,就这次病毒爆发的销量而言,在亚洲市场上拥有最高曝光量和最大产能增加的制造商可能是最大的受益者。在手套制造商中,Top Glove具有最高的产能增幅,而Supermax和Sri Trang在亚洲市场具有很强的知名度。

外表

在MQ Research的有盖股票中,MQ Research更喜欢顶级手套,而不是Hartalega,因为它具有更广泛的产品组合,多样化的市场敞口以及从这次病毒爆发中可以看到的潜在收益。但是,如果发达国家(欧洲和美国)的客户开始购买橡胶手套作为预防措施,Hartalega也可以从中受益。 MQ Research对Top Glove和Hartalega的估价分别为7.50令吉和7.10令吉。

资料来源:麦格理研究-2020年1月22日。

3)转贴:

在过去几天中,目前在中国武汉爆发的冠状病毒流感促使投资者积极购买手套股票。结果,所有的手套库存都开始像火箭一样猛涨。这使我想起了我在SARS爆发期间如此积极地购买Supermax的最后经验。当我成为第二大股东时,Supermax首席执行官拿督斯里斯坦利泰(Dato Seri Stanley Thai)邀请我参观他们在雪兰莪州Sg Buloh的工厂,并结识他们的管理团队。

数月之内,Supermax的股价飙升了300%以上。在此期间,投资者每天可以阅读Glove股票的财务分析,并通过电视,广播收听有关SARS的新闻。甚至卫生部也安装了检测机场和火车站人体温度的设备。到那时,Supermax的每日交易量为几百万股。当我看到从机场和火车站卸下温度检测设备后,我在三天内就将我所有的财产由TA Securities Bhd的侄子remisier Ricky Kon出售。

我写这篇文章的目的是警告投资者,因为冠状病毒并不像SAR那样严重,因此我要警告投资者,我非常有信心中国可以预防流感的蔓延,并将很快找到解决问题的办法。

冠状病毒与SARS:它们有何相似之处?

专家认为,中国武汉的海鲜市场源源不断,并在全球范围内蔓延,这种新型冠状病毒的爆发看起来与2003年的SARS类似。许多人将这种新型冠状病毒描述为“新型SARS”或“进化的”非典。”尽管它们描述不准确,但对新疾病的恐惧是显而易见的。

最新消息:根据昨晚CGTV的新闻,武汉市大约有2000例病例,有64人死亡,而湖北省以外的地方有几人死亡。到目前为止,还没有人死于中国境外的冠状病毒烟道。但是与SARS相比,新型冠状病毒有多严重?让我们看一些可比较的参数。

数字告诉我吗?

统计数据可能是了解疾病传播的好方法。尽管不完全可靠,但仍可以为我们提供有用的见解。幸运的是,我们从中国的卫生委员会获得了有关新病毒的官方数据,并从世界卫生组织(WHO)获得了SARS的数据。

根据世界卫生组织的数据,在整个暴发期间,有8,000多人感染了SARS,约800人死亡。这意味着大约有十分之一的SARS患者被该疾病杀死。在最初的两个月中,数字的增长速度很快,然后在一个月内减速至接近停止的状态。

相比之下,新型冠状病毒的爆发仍处于快速增长的初期。我们可以注意到的另一件事是,在前2,000次感染中,2019-nCoV的传播速度比SARS相对快。 2019-nCoV花了五天时间从500增长到2,000,而SARS花费了一周的时间才能做到这一点。好消息是,2019-nCoV似乎不如SARS致命。截至1月25日,死亡率略低于5%,仅为SARS死亡率的一半。

比较疾病的传播后,让我们检查一下患者的康复数字。

数据显示,在SARS爆发期间康复的患者人数远高于我们目前所见的新型冠状病毒,后者已经持平。然而,这伴随着新的冠状病毒爆发仍处于初期阶段的警告。

这标志着危险,因为武汉市的患者可能比非典患者面临更艰难的康复。截至1月25日,尚无新冠状病毒的治愈方法。尽管某些抗HIV药物可能会有所帮助,但恢复能力似乎主要取决于患者免疫系统的强度。也没有治疗SARS的方法。支持性护理是帮助患者康复的主要方法。

世卫组织怎么说

SARS爆发时,WHO宣布全球爆发。但是这次,该组织表示将暂时不会发布相同的公告。世卫组织紧急委员会于1月22日召开了一次紧急会议,并决定暂时不宣布“国际关注的公共卫生突发事件”。但与此同时,该组织还决定积极协调各国之间对该病毒的研究。总之,世卫组织没有。