激进研发创新.丰山迈向下波成长潮

Sinchew Tue, Jan 28, 2020 08:35pm - 3 months ago

●公司背景

丰山集团(MTAG,0213,创业板工业产品服务组)于1995年创立,2019年9月25日在马股创业板上市。首次公开售股(IPO)每股献售价为53仙,主要涉足标签和贴纸的印刷服务、为客户定制塑胶网材改装服务、分销工业胶带和粘合剂产品及其他产品。

该公司拥有超过23年经验及来自各行业逾600名多元客户群的基础,包括电子与电器、汽车、精密工具、机械及工程及建筑等领域。

●投资主题

丰山集团将从著名全球家庭器材用品间接客户的成长中获益,特别是该家间接客户拥有雄心壮志、激进的研发路线图、创新及成长前景,专注在高素质产品,从而使用更多的高档原料包括定制塑胶网材改装产品、标签及贴纸等,使集团从中受惠。

产品经过严格认证及素质标准

丰山集团生产的产品需要经过严格认证及素质标准,换句话说,就是入行门槛很高及市场竞争者较少,使目前主要的间接客户难以寻求其他替代公司。美中贸易战将出现贸易或业务转移活动,包括食品及饮料公司及医疗公司将是丰山集团潜在新客户。

丰山集团的竞争优势,主要是能够提供具弹性及客户定制的改装服务,例如分切、裁切、烧焊、铸模切割等以符合客户需求及要求,以为客户定制广泛种类具弹性方案产品。

同时,丰山集团也是2家著名品牌_3M及Henkel产品的批准的分销商。产品赚幅比一般纯印刷的同业来得高(2019财政年净利赚幅为16%,比较纯印刷同业则平均为8至9%),因产品更有附加价值服务,如为客户提供咨询、测试及寻找正确方案等。

●行业检阅

大马标签印刷及改装行业共拥有约1000个业者,各自拥有不同的制造能力及不同最终使用者市场目标,包括客户产品如饮食业及电子与电器,至工业产品(如机械及器材等)。

根据独立市场调查公司——Protege Associates公司调查显示,本地标签印刷及改装行业于2018至2023年的复合平均成长率为8.2%,预料至2023年则可达81亿1000万令吉。该行业成长主要是:一、扩张最终使用者市场的目标;二、更为广泛最终使用者市场的需求;三、持续投资提升印刷能力等推动。

高档家庭器材用品需求增 提振前景

丰山集团的业务增长与高科技家庭用品的需求高度相关,因最终客户为全球家庭器材的显名品牌。有鉴于此,高档家庭器材用品的需求有增无减,将对公司的前景正面。

●财务分析及预测

丰山集团于2016至2019财政年的营业额及核心净利复合平均成长率分别达14%及25%,主要获得间接主要客户推出新模式推高销售、成本效率提高等推动。该公司拥有两大业务,包括印刷及塑胶网材改装和分销领域,前者为主要贡献者,占2019财政年营业额及盈利的88%及87%。

过去两年的营收平平,2018年仅微增0.5%及2019年则增长1.4%,主要是:一、间接主要客户对塑胶网材的需求偏低,特别是客户没推出重要产品;二、客户产品需要较小及较少的标签和贴纸。惟通过改善成本效率,核心净利赚幅,则从2016/2017财政年的11至12%、2018/2019财政年则增加至16至17%。

我们相信丰山集团盈利前景良好,预料3年(2019至2022财政年)的核心净利复合平均成长率可达13%,主要推动力为:一、主要客户现有产品的内部成长;二、间接主要客户推出新产品或提升现有产品;三、因贸易紧张引起转移的潜在新客户的多元客户机会。随着科技进步,间接主要客户料将推出新特征及科技的较高价格产品,特别是使用素质较好的高档材料,从而使丰山集团从中受惠。

●估值与推荐

我们将丰山集团列入研究名单里,且给予“买进”评级,未来12个月的目标价为75仙,或等于2021财政年预测本益比13倍,比同业平均预测本益比16倍折价约20%,主要反映该公司较小市值及创业板上市等因素。

我们看好丰山集团,主要:一、全球著名家庭用品,如标签及贴纸印刷产品、定制塑胶网材改装品牌主要供应商;二、过去23年为电子及电器行业提供利基印刷及改装的科技专业,进入门槛较高;三、2019至2022财政年盈利3年复合平均成长率达13%、特别是未来3年的产能将倍增;四、业务性质较少依赖劳工;五、具吸引力的估值,2021财政年预测本益比10倍及股本回酬率高于平均的22%。

过于依赖单一客户

若根据传统要求,丰山集团是有资格在主要交易板上市。它在创业板上市,因过于依赖单一客户所致,即逾80%营业额来自间接主要客户,若是多元化客户组合而降低过于客户集中问题,相信该公司有机会转至主板上市,从而可能吸引更多投资者,特别是机构投资基金通常未有授权投资在创业板上市股项。

OTB

分享自Otb sifu:

I can afford to buy and hold for a long time, I expect at least min 30% profit margin.

I am not a contra kaki, I buy and hold to win big.

The fundamental of Mtag is very good, anyone can prove to me otherwise.

Below are some of good fundamentals of Mtag.

1. There were 3 consecutive quarters of positive growth in PAT.

2. There is a net cash of 97 million in the financial statement.

3. EPS Growth = 12%

4. Free Cash flow > 30% of net profit = 14 million

5. PE Ratio = 8.6

6. ROE = 20.43%

7. EV/EBIT = 4.70

8. EPS = 0.054

9. If PER = 20, the target price is 1.08.

You can check with my subscriber and take a look my FA report of Mtag.

This stock passed most of standards set.

Do not listen to rumour, please do your homework to check the fundamental of Mtag.

Thank you.

我可以买得起并持有很长时间的,我希望至少有30%的利润率。

我不是反对派柿子,我买并持有才能赢大。

Mtag的基础非常好,否则任何人都可以向我证明。

以下是Mtag的一些良好基础知识。

1. PAT连续三个季度出现正增长。

2.财务报表中有净现金9700万。

3. EPS增长= 12%

4.自由现金流>净利润的30%= 1400万

5.市盈率= 8.6

6. ROE = 20.43%

7. EV / EBIT = 4.70

8.每股收益= 0.054

9.如果PER = 20,则目标价为1.08。

您可以咨询我的订户,并查看我的Mtag FA报告。

该库存已通过大多数标准设定。

不要听谣言,请做功课以检查Mtag的基本知识。

谢谢。

取自JXWK0116

12 May 20,17:42

$ MTAG / 0213(MTAG GROUP BERHAD)

我试图从年度报告,IPO报告和mtag网站中进行挖掘。 以下是一些可能满足您的兴趣的发现:

-MTAG是官方3M转换器(2001)和发行商(2007)

-服务包括:INTAG工业用品ToyoSho和INTAG钢

-供应与戴森相关的VS行业胶粘剂产品。

我们将关注INTAG工业用品专栏,

工业防护用品

一次性用品

雨刮器和手套

>面罩和呼吸器<

听力保护

防护眼镜

即将到来的QR估计将于本月底结束,并且市场现在已经做出反应。 因此,我将其作为可能的结果。 因此,在此之前我将坚持决定获利窗口。

今日道德:

-跳进去做你的研究

-有信心,不要犹豫,下更多的订单

分享自Otb sifu:

I can afford to buy and hold for a long time, I expect at least min 30% profit margin.

I am not a contra kaki, I buy and hold to win big.

The fundamental of Mtag is very good, anyone can prove to me otherwise.

Below are some of good fundamentals of Mtag.

1. There were 3 consecutive quarters of positive growth in PAT.

2. There is a net cash of 97 million in the financial statement.

3. EPS Growth = 12%

4. Free Cash flow > 30% of net profit = 14 million

5. PE Ratio = 8.6

6. ROE = 20.43%

7. EV/EBIT = 4.70

8. EPS = 0.054

9. If PER = 20, the target price is 1.08.

You can check with my subscriber and take a look my FA report of Mtag.

This stock passed most of standards set.

Do not listen to rumour, please do your homework to check the fundamental of Mtag.

Thank you.

我可以买得起并持有很长时间的,我希望至少有30%的利润率。

我不是反对派柿子,我买并持有才能赢大。

Mtag的基础非常好,否则任何人都可以向我证明。

以下是Mtag的一些良好基础知识。

1. PAT连续三个季度出现正增长。

2.财务报表中有净现金9700万。

3. EPS增长= 12%

4.自由现金流>净利润的30%= 1400万

5.市盈率= 8.6

6. ROE = 20.43%

7. EV / EBIT = 4.70

8.每股收益= 0.054

9.如果PER = 20,则目标价为1.08。

您可以咨询我的订户,并查看我的Mtag FA报告。

该库存已通过大多数标准设定。

不要听谣言,请做功课以检查Mtag的基本知识。

谢谢。

转贴:

关于丰山集团(MTAG GROUP BHD) 你必须要知道的6件事 – 你绝对不想错过的45%上升潜力!

1. MTAG的主要业务是什么?

MTAG的总部位于柔佛州,主要是负责印刷与定制塑性服务,并且提供标签和贴纸的印刷服务。除此之外,该集团也是3M和Henkel的授权经销商,主要负责分销工业胶带和粘合剂产品。该集团拥有超过20年的经验,为来自不同行业的600多名客户提供印刷服务。

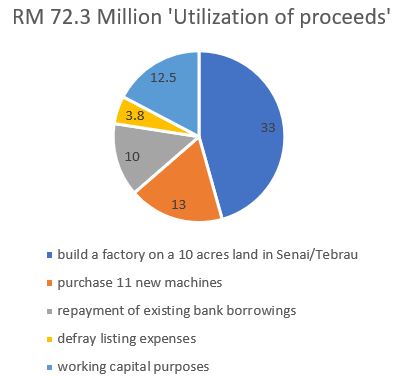

2. IPO募集资金使用方式

在IPO筹集的RM 72.30mil当中,RM 33mil或45.6%所得款项将用于在士乃或地不佬附近收购10英亩地皮,以兴建新制造厂,其建设将分两个阶段进行。第一阶段将包括大约200,000平方英尺的建筑面积,第二阶段的详情则将在未来才做决定。目前为止,MTAG的设施建筑面积为83,500平方英尺。

除此之外,该集团还将使用RM 13mil或18%的IPO收益来添购11台新机器,以提高其标签和贴纸的年产量。

至于IPO的剩余收益,该集团计划用RM 10mil来偿还现有银行贷款,RM 3.8mil则用于支付上市费用,剩余的RM 12.5mil将用于未来的营运资金。

图一 : 募集资金使用方式

3. MTAG的生意前景

马来西亚标签印刷和定制塑性服务受广泛的终端用户市场如消费电子产品,食品和饮料以及工业产品的驱动,该行业估计将从2019年至2023年以复合年增长率 (CAGR) 8.2%的速度增长,届时行业市值将达到81亿令吉,

根据该集团的前景展望,MTAG的管理层期望目前为Dyson供应半成品或成品电器的现有客户如TA IMS,SKP和V.S. Industry Bhd在未来会有更多的订单,而Dyson快速增长的前景也将有助于推动MTAG的增长。

另一方面,该集团管理层预计永不止息的美中贸易战也可能是MTAG的商机,原因是因为许多中国企业可能因此而希望将部分生产线转移至马来西亚,这也无形中推高了标签印刷和定制塑性服务的需求。

MTAG的股息政策是将该集团20%的收益派发给股东。 MTAG是少数有制定股息政策的IPO。 上一个有制定派息政策的IPO 是Greatech。

4. MTAG上市后的股权架构

MTAG的董事经理周锦生,执行董事刘哲良以及首席人力资源官Ang Yam Fung皆是公司的发起人和献售股东。周锦生目前持股63.1%,公司上市后将减低至50.5%。刘哲良的股权将由原有的27.1%缩减至16.7%,而Ang Yam Fung的股权将由原先的8.7%降低至2%。发售给新投资者的总股权将为30%,其中25%由公众持有,另外5%则保留给合格董事、雇员和“对集团有贡献”的人士。

5. MTAG的财务状况

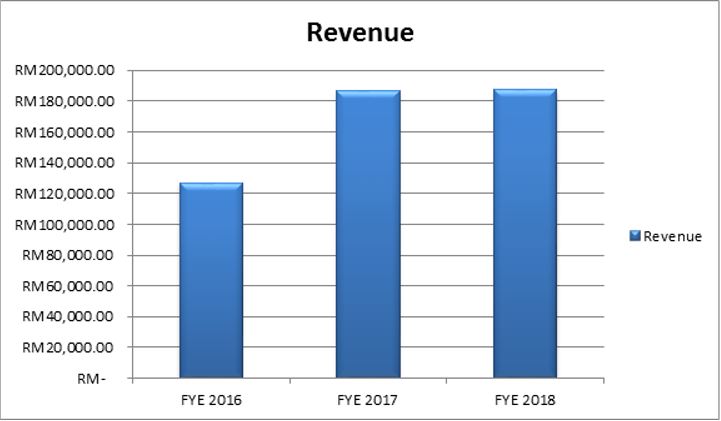

图二:MTAG 2016-2018年营业额

在过去的三个年度,MTAG的收入呈现出令人鼓舞的上升趋势。 这主要得益于Dyson新型吸尘器模型对转换服务的强劲需求。

从2016到2018的年度财政MTAG的所有客户群里,供应半成品或成品给Dyson的客户就占了其收入的76%以上。这也是我们要强调的一点,MTAG对于Dyson极度的依赖是我们需要注意的一点。由于MTAG与Dyson并没有任何直接合约,如果未来未能确保其他Dyson供应商的业务,其财务表现可能会受到不利影响。

话虽如此,该集团早在之前已经与其主要客户建立了超过10年的良好业务关系。此外,该集团与Dyson合作已超过10年,一直在讨论和开发Dyson产品相关组件的材料选择和转换过程的解决方案。综上所述,我们相信以MTAG与合作伙伴如此良好又稳定的业务关系,以上所担心的问题发生的几率几乎微乎其微。

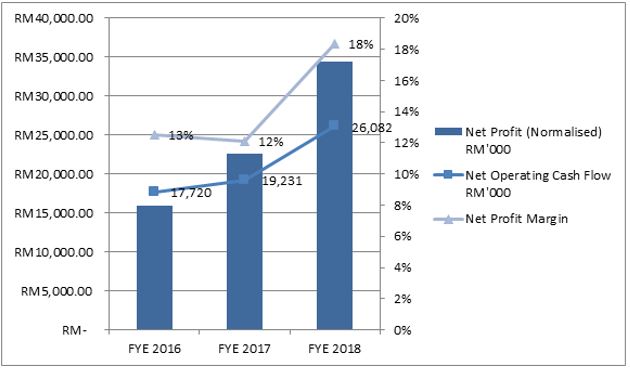

接下来,我们做了一些调整并且使MTAG的收益标准化,再以此来分析该集团过去3年的盈利能力。

图三:针对特殊项目调整的净利润(标准化收益)

倘若将MTAG的盈利能力拆开来看的话,我们发现该集团的成本管理策略有着亮眼的表现。尽管营业额和净利润都迅速飙升,但该集团仍同时设法改善其利润率。

此外,该集团的净利有现金的支撑,因为该集团的净经营现金流占了其净利润的很大一部分,这无形中也确保了该集团净利的稳定发展。

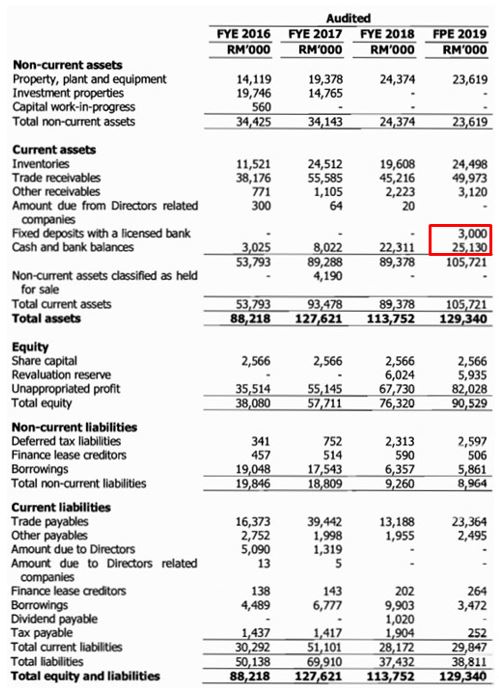

图四:MTAG 2016年至2019年的资产负债表

在历年来的资产负债表来看,不难看得出该集团拥有健康的资产负债表。在IPO之前,该集团的净现金达到了RM28.1mil。 在IPO募集了RM72.3mil过后,其净现金将在进行任何扩充之前突破1亿令吉的大关。

不仅如此,该集团尽管收入大幅增长,但其应收账款增长速度却非常缓慢,这也意味着该集团的客户大多数都按时支付欠款,出现坏账的可能性相对来讲则比较低。

6. MTAG的估值预算

| IPO 发售价 | RM 0.53 |

| 已发行以及缴足资本 | 681,617,400 shares |

| FY18 每股收益 | RM 0.051 |

| IPO 本益比 (IPO price/ Existing EPS) | 10.5x |

| 相关同行的本益比 | 15x |

| 目标价(假设本益比为12 and 复合年增长率为 8.2%) | RM 0.77 |

鉴于目前与Dyson相关的股票(VS和SKPRES)的本益比约为15倍左右,我们认为MTAG的交易价至少应为12倍本益比。 假设该行业的复合年增长率为 8.2%, 在FY22的每股收益估计为6.5仙,我们预计MTAG的估值应该在每股RM 0.77左右。

图五:MTAG 的上市时间表

只是分享。買卖自负。

2Q2020的eps己赚2.5仙

估计4Q2020的eps可赚4.5仙

取Pe =18

股价=RM0.72

公司于31/12/2019的库存价值为4741万

定存与现金共有9745万,无任何债务。

疫情时公司也卖相关医疗物资。

疫情时公司也卖相关医疗物资。

疫情好转,mtag一定升。53发售价

Skp

Vs

Ataims

这三支相关股

12 May 20,17:42

$ MTAG / 0213(MTAG GROUP BERHAD)

我试图从年度报告,IPO报告和mtag网站中进行挖掘。 以下是一些可能满足您的兴趣的发现:

-MTAG是官方3M转换器(2001)和发行商(2007)

-服务包括:INTAG工业用品ToyoSho和INTAG钢

-供应与戴森相关的VS行业胶粘剂产品。

我们将关注INTAG工业用品专栏,

工业防护用品

一次性用品

雨刮器和手套

>面罩和呼吸器<

听力保护

防护眼镜

即将到来的QR估计将于本月底结束,并且市场现在已经做出反应。 因此,我将其作为可能的结果。 因此,在此之前我将坚持决定获利窗口。

今日道德:

-跳进去做你的研究

-有信心,不要犹豫,下更多的订单

没有评论:

发表评论