技术分享浅见:(取自网上)

指數平滑異同移動平均線(英语:Moving Average Convergence / Divergence, MACD)是股票交易中一種常见的技术分析工具,由Gerald Appel於1970年代提出,用于研判股票价格变化的强度、方向、能量,以及趋势周期,以便把握股票买进和卖出的时机。

使用MACD指标的核心策略:

当MACD白黄线在0轴上方时,是多头的市场,对于MACD所产生的买入信号,可相对乐观操作。当白黄线在0轴下方时,是空头的屠宰场,即使指标走的好也应该保持适度的谨慎,以持币为主要策略。

点评:图中macd为藍色线与紫色线己接近交叉在0轴处,一旦转上即为多头買入讯号(即黄金交叉).反之蓝色线转下即为卖出讯号(死亡交叉).

http://kongsenger.blogspot.com/2018/09/muda-3883.html?m=0

大马唯一一家上游业务的慕达将受益,废紙便宜,成品銷售价好,一

慕达为价值股(物有所值),之前的賀达纸厂与云顶杉原造纸厂被外商高价收购。慕达控股(MUDA)是唯一上游纸品公司,因此最有可能从中受惠。

槟城的启顺纸业则是生产卫生纸巾,马六甲彦武纸和大众包装则是从事中游业务,即生产和加工瓦楞纸,原料涨价反可能影响它的盈利。

个人分享,買卖自负。

http://www.100ppi.com/news/detail-20180926-1307527.html

https://www.google.com/amp/www.epochtimes.com/gb/18/9/20/n10727183.htm/amp

点评:纸产品价格接下来几年将居高不下,

对上游业务的慕达是利好,他们对纸产品有很好的定价权。

Muda Holdings在2018年创下了另一个创纪录的利润

TheEdge Mon,Sep 24,2018 - 2天前

吉隆坡:由于合理稳定的销售价格对包装和纸张的持续健康需求,Muda Holdings Bhd预计今年将再创新高利润。

“除非出现任何不可预见的情况,今年的全年业绩将好于去年,”集团董事总经理Datuk Lim Chiun Cheong告诉The Edge Financial Daily。

然而,该集团对明年的市场形势持谨慎态度,主要原因是美中贸易紧张,这可能导致全球经济的不确定性和中国需求放缓。

Lim表示,贸易紧张可能会影响集团瓦楞纸包装产品的销售。 “在马来西亚,很多半成品都卖给了中国,并从那里将它们作为成品包装并出售给美国,”他说。

“此外,由于现在中国的国内需求减少,韩国和日本等国的纸张价格正在下降,”林说,他解释说,中国的纸张需求放缓导致其他国家如日本,韩国和印度尼西亚的纸张供应过剩,导致该地区发生价格战。

由于税制的变化,该集团对2019年的表现也持谨慎态度。该集团尚未确定预期的10%销售税对其纸制品的确切影响。

截至2017年12月31日止年度(2017财年),Muda Holdings的净利润增加了两倍多,达到创纪录的5,877万令吉,从2016财年的1,881万令吉中获益,部分原因是其保险公司获得赔偿。

由于纸包装产品需求增加以及销售价格上涨抵消了原材料成本上涨,收入从12.2亿令吉增长18.94%至14.5亿令吉。

创纪录的收益对Muda Holdings的股价产生了有利的影响,该股价在5月21日升至2.80令吉的历史高位。此后该股已经回落,上周五收于1.79令吉,仍处于这个水平。比去年同期的1.35令吉高出32.3%。这使集团的市值达到54604万令吉。

在FY18的上半年,由于废纸成本降低和工业用纸销售价格上涨,以及更好的销售价格,该集团的净利润从一年前的2,227万令吉增长22.08%至2719万令吉。纸包装产品。收入从6462万令吉增加12.88%至7亿5,241万令吉。

对于FY18的下半年,由于客户开始为圣诞节做准备,加上新加坡的交易销售增加以准备回到学校期间,瓦楞纸包装的销售预计将从9月开始上升。

Lim表示,纸业务占集团收入的60%左右,其余40%来自纸箱。市场方面,88.34%的销售额来自本地,其余则来自新加坡(9.69%),中国(1.64%)和澳大利亚(0.33%)。

他表示,该集团2014财年在新加坡的销售预计与2017财年相同。除了在新加坡经营学校和网上书店外,Muda Holdings还出售学校书籍,制服和文具。 “我们经营约150所小学和中学的书店,80%的销售额仅在年底进行,”他说。

Lim表示,Muda Holdings在FY19的主要重点将是尽可能降低成本。因此,本年度没有计划进行大规模扩张或资本支出(资本支出),尽管该集团可能会为自动化分配高达500万令吉的小额投资。

对于FY18,Muda Holdings已拨出1.04亿令吉的资本支出,主要用于扩大产能和提高效率。

“我们的造纸厂和瓦楞纸箱厂的生产能力的扩大是为了迎合未来销售的预期增长,”林说。

在总计1.04亿令吉中,约10%涉及在马六甲Air Keroh建造新工厂,主要用于在马六甲和柔佛州巴鲁安装新瓦楞机以及造纸厂的小型产能扩建。在槟城。

在槟城最近完成造纸厂扩建后,Muda Holdings的造纸厂每年的生产能力为50万吨,而该集团的瓦楞纸厂产能预计将在两台机器完成后每年增加至270,000吨。林说,马六甲和柔佛巴鲁将把马来西亚纸包装行业的市场份额从13%提高到28%。

@个人点评与估计2018年的全年净利如下:

公司营收将提高,管理层己为未来产能做了准备。

净利:6711万

EPS:22仙

PE:15倍

股价:RM3.30

Muda老板儿子对媒体放话了,2018财年净利勝过2017财年的eps 19.26仙,故我取22仙计大约的股价,

5月最高价2.95/19.26=15倍本益比

个人分享,買卖自负。

Technical Buy - MUDA (3883)

Author: PublicInvest | Publish date:

- Target Price: RM2.19

- Last closing price: RM1.96

- Potential return: 11.7%

- Support: RM1.88

- Stop Loss: RM1.82

Possible for upside. MUDA presents another range trading opportunity. Improving RSI and MACD indicators currently signal reasonable entry level, with anticipation of continuous improvement in both momentum and trend in near term to lift price higher to subsequent resistance level of RM2.19.

However, failure to hold on to support level of RM1.88 may indicate weakness in the share price and hence, a cut-loss signal.

Source: PublicInvest Research - 27 Sept 2018

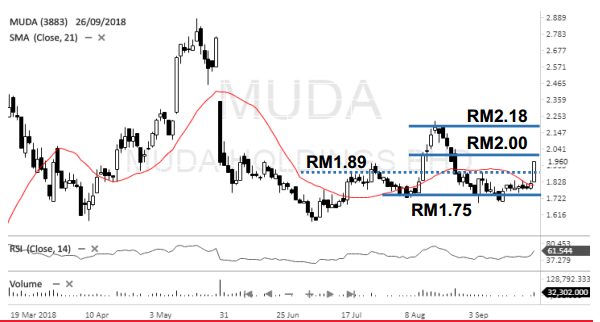

Stocks on Radar - Muda Holdings

Author: AmInvest | Publish date:

Muda Holdings breached the RM1.89 minor resistance level in its latest session. With a healthy RSI level, a bullish bias may be present above this mark with a target price of RM2.00, followed by RM2.18. Meanwhile, it may continue trending sideways if it falls back below the RM1.89 mark in the near term. In this case, the immediate support is anticipated at RM1.75, whereby traders may exit on a breach to avoid the risk of a further correction.

Trading Call: Buy on favourable consolidation above RM1.89

Target: RM2.00, RM2.18 (time frame: 3-6 weeks)

Exit: RM1.75

Source: AmInvest Research - 27 Sept 2018

29/09/2018 点评:

T+1.+2.拜一过t+3就转向了,我的看法,因macd短藍线仍在0軸之上,之后紫线也会跟上就是双牛了,因技术面后面要有好的基本面配合,老板说了2018年净利超过2017年。再加上publicinvest,aminvest 己进入,並设下目标价RM2.19 和RM2.18,未来前景好。个人看法,投资自负。

没有评论:

发表评论