2020年12月31日星期四

2020年12月30日星期三

2020年12月28日星期一

金獅工业 4235 lionind 加倉。

https://www.facebook.com/1520891084826498/posts/2746561142259480/

💪💪lionind 中长期走势,将破77仙,阻力rm1.05,rm1.25

庄家己进驻,钢价造就下来净利表现。

2020年12月27日星期日

2020年12月23日星期三

2020年12月22日星期二

2020年12月21日星期一

2020年12月14日星期一

2020年12月9日星期三

2020年12月7日星期一

2020年12月1日星期二

2020年11月29日星期日

2020年11月18日星期三

2020年11月16日星期一

2020年11月12日星期四

2020年11月4日星期三

Tekseng 7200 德成控股Rm0.915 投资

https://www.facebook.com/1520891084826498/posts/2703517439897184/

7200 tekseng 德成控股Rm0.915投资:

tekseng

20天均价0.855己破,冲破阻力0.92将向1元挺进,阻力1.15,冲破只是时间。

订单滿至2020年12月份了,因此净利绝对美,股价不升我也沒办法了。因为这就是股市人生。

--公司于30/9/2020净现金为马币3783万。股数为3.6亿股,NTA为57仙。库存价值为马币2880万,最新第三季度赚副达16.5%,累积9个月平均赚副为13.1%。

Tekseng的前景:

董事会预计,尽管受原材料价格波动的影响,本集团2020年的PVC业务业绩将保持稳定。

由于COVID-19大流行引起的市场不确定性以及外汇波动的影响。展望未来,本集团将专注于生产PP Non

编织材料可满足医疗设备的需求。我们新投资的PP无纺布机器将于2020年11月中旬开始全面生产,是我们的两倍多

当前容量。预计我们的PP无纺布需求将完全满足,直到2020年底。PP无纺布获得的ISO 13485:2016和9001:2015

部门使我们能够进一步扩展到卫生产品,并进一步提高我们的销售量。

然而,本集团将采取审慎的方法,通过提高运营效率,产品质量和产品创新来减轻风险,这是积极的一步

以维持本集团的业务增长以及更密切地监控财务状况。集团还将研究在全球范围内开拓新的市场份额。

ii)于财务期间,本集团与关连人士并无交易。

-公司与其直接子公司具有控制关联方关系。

在太阳能领域,TS Solartech Sdn。Bhd。的第二工厂厂房。已从2020年10月1日起出租,公司将继续从

安装的太阳能电池板产生的1.18兆瓦太阳能。

tekseng 最新季度Q3的eps=2.26 sen,估计2020全年EPs=7.5 sen,取pe=20倍,股价=rm1.50,个人观点。

2020年10月27日星期二

2020年10月23日星期五

0001scomnet 神通网络 rm2.38投资。

https://m.facebook.com/story.php?story_fbid=2692154767700118&id=1520891084826498

所有的分享僅供参考,投资快乐,决 定買卖永远是你自己,对明天充滿希望,有夢的人生最美!

0001 Scomnet:

前景:股价技术面長期走势佳,牛股现象,业务具市场竞争优势。

公司净利增长,转主板,发红股。

业务:公司是医疗设备、电器、消费电子产品及汽车市场的电线与电缆制造商。

公司于30/6/2020的净现金有5668万,库存价值为2200万。

目标价:RM 3

旧的文章:

https://kongsenger.blogspot.com/2020/06/scomnet-0111rm115.html?m=0

2020年10月19日星期一

2127comfort rm5.12投资。

Buy in comfort,very undervalue rm5.12

💪2127 比较安心收

💪2127 comfort:

最便宜的手套股,将发红股与超好Q3业绩,買入。

💪四大除了harta末发,其他发了,四小,rubberex己发,comfort有机会发,因此股价一定拉升。Carpels,hlt就比较低。

💪之前的股价与来百利相似到7元多,而来百利发后股价仍相对高,2127就低估了。

🌈是的,你去比较来百利就知了。

Rubberex:红股1送2

2.84*3=rm8.52

Comfort:4.88(未发红股)

?💪comfort 兩季eps己达10仙,全年eps应有24 sen,投行给予有经验的公司pe为35倍,股价:rm8.40

取Pe 30倍就好,股价:rm7.20

?👍完全有机会,12月第三季后,成净现金公司。净负债才2863万,

手套订单排至2021年底了。

💪💪2127

一定会冼盘,在向上突破趋势时,把握住自己的定力,守护最后的净利,公司前景看好。完全不用担心。

😂2021财政年若EPs=24sen,

现价4.57只是pe=19倍在交易,可以買与否,明眼人一看就知了。

个人观点,沒有買卖建议。

https://www.facebook.com/1520891084826498/posts/2688705771378351/

2020年10月16日星期五

Mahsing 8583 马星93仙投资。

https://m.facebook.com/story.php?story_fbid=2685360965046165&id=1520891084826498

所有的分享僅供参考,投资快乐,决 定買卖永远是你自己,对明天充滿希望,有夢的人生最美!

Mahsing 8583 马星集团RM 0.93投资:

長线買入,目标价:RM 2.80

投资策略:当定存,只買不卖,取得资本增長。管理层良好经营模式,手套业将成功。

净现金马币5.9亿

Nta:rm1.40

股价:Rm0.945,股息3.35仙,周息率3.5%

公司明年4月开始生产手套,开始12条生产线,年产36.8亿只手套,己取得顧客意向书约94亿只手套订票,未来目標是增加至100条生产线。成大马第五大手套公司。

2020年10月14日星期三

2020年10月13日星期二

2020年10月7日星期三

Prulexus 8966宝翔集团(Rm1.71) 投资。

https://www.facebook.com/1520891084826498/posts/2678289539086641/

所有的分享僅供参考,投资快乐,决 定買卖永远是你自己,对明天充滿希望,有夢的人生最美!

寶翔集團經過嚴謹的創新研發,成功推出革命性的抗病毒防護口罩 ProXmaskTM 90V,它可以滅殺 99.9% 的新冠狀病毒(SARS-COV-2),流感病毒與細菌。成功移植此技術至PPA(Personal Protective Apparel - 個人防護服裝)領域,並將在近期內

推動與各服飾品牌或機構的協同合作,透過ProX TM Technology將抗病毒技術應用於生活服飾中,如運動服、制服、瑜珈服

💪💪8966 prulexes 估计2021的财年EPs=28sen

Pe =10

股价=Rm2.80

(取最近季度13.6仙扣半,保守)

💪💪网友发言

個人是很看好 布製口罩 的前景 (把時間拉長來看) -

1) Environmental Friendly (環保, 高注中環保事務國家/政府, 將會是潛在客戶)

2) Virus Inactivation (不只是單單把病毒”隔離”在口罩雙區間, 還可以把病毒Inactivate!) - 功能性上的絕對優勢

3) Fashion (外觀, 時尚感, 題外話 - Nike是Prolexus的一大客戶, 會不會有什麼令人意想不到的合作呢)

4) Habit (習慣性戴口罩 - 是否有想過, 如果疫苗出來了, 普羅大眾都被注射疫苗, 你出門還會戴口罩嗎?有幾點看法其實是可能大家都暫時被”疫苗幾時出來”的等待掩蔽著 (病毒變異, 生產/普及化的速度), 而沒有深入想過疫苗出來後的真正New Normal的具體想法 (歡迎大家可以討論一下). 時間拉越長, Fashion以及Cost Per Usage將會是贏家. 骯髒表面我們可以不碰, 空氣呢

Their masks are not only just stop spreading the virus but DEACTIVATE them quietly.

本年度前景

由于COVID-19的重大影响对全球经济造成了重大破坏,因此我们仍然

对本集团来年的财务表现保持谨慎。

为了缓解此中断对我们业务运营的负面影响,本集团已立即采取行动。

冒险生产可重复使用的织物口罩的步骤,这对财务产生了积极的贡献

集团本季度的表现。 我们将继续加强和改进研究和

即将开发的可重复使用的织物口罩和其他相关产品的开发,生产和销售

年。 这也是集团“企业社会责任”计划的一部分,因为可重复使用的口罩可增强公众

安全且环保。

2020年10月5日星期一

2020年10月2日星期五

2020年10月1日星期四

2020年9月27日星期日

7200 tekseng rm0.72加倉。

💪面罩和个人防护装备的需求提升了Tek Seng的命运

李翁权

/

边缘马来西亚

2020年6月29日18:00 pm +08

本文首次发表于2020年6月22日至2020年6月28日的《马来西亚边缘报》。

英格:我们的买家主要是医疗和口罩厂商,几乎所有本地口罩厂商都是我们的客户

-A + A

总部位于槟城的家庭经营的聚氯乙烯(PVC)板材制造商Tek Seng Holdings Bhd,两年前因其光伏太阳能业务暂停而遭受打击,由于对太阳能电池的强劲需求,现在又重新成为投资者关注的焦点。个人防护设备(PPE)。

由于订单激增,其聚丙烯(PP)无纺布制造业务已被预定至八月。无纺布用于制造口罩和防护服。

“对于聚丙烯无纺布领域,去年的收入贡献为25%。在今年第一季度(截至3月31日),它占了大约30%。对于第二季度,我们的目标是70%。” Tek Seng执行董事Loh Eng Chun在接受《 The Edge》采访时表示。

赞助内容

未来制造者的愿景:作为数十年机会的可持续投资

在今年由大流行驱动的市场低迷时期,ESG(环境,社会和治理)基金和指数的表现优于传统基金和指数,突显了可持续投资的机会和优势

阅读更多

由于需求具有弹性,PP无纺布的平均售价(ASP)也大幅上涨。

“现在看起来应该很强劲。 PP无纺布价格在4月和5月猛涨近300%,我们预计从6月到8月将达到200%。总的来说,我们看到价格上涨超过200%,” Eng Chun补充说,净利润率已从Covid-19大流行之前的6%增至8%翻了一番,达到15%。

这样,每月已满负荷运行300吨的Tek Seng,将在第三季度新机器投产时使其生产能力翻一番。

该公司已拨出2千万令吉的资本开支以提高产能。目前正在槟城大山脚寻找包裹,为非织造布业务建造工厂。

传统上是Tek Seng的主要收入来源的PVC片材领域,由于在Covid-19大流行之后全球范围内的停产,Eng Chun预计今年的业绩将持平。

“尽管零售方面的需求仍然强劲,但由于我们所供应的行业正面临销售下降,而工业方面的需求却有些缓慢。”

至于太阳能领域,已租出了子公司TS Solartech Sdn Bhd的一家制造太阳能电池板的厂房。但是,该公司继续通过安装太阳能电池板而从太阳能中获得收入。

“我们从去年开始就出租第二座大楼,因此租金和太阳能收入贡献了近50万令吉,” Eng Chun说。

他补充说,关闭是暂时的,没有计划永久关闭工厂。

回想一下,其光伏生产活动的暂停是由于激烈的竞争和供应链中的过多库存。

Tek Seng在2018年和2019年亏损,净亏损分别为4,869万令吉和1,625万令吉,原因是财产,厂房和设备的减值亏损分别为7,661万令吉和4,413万令吉。

今年,该公司将扭亏为盈,因为第一季度的净利润从去年同期的476,000令吉跃升九倍至461万令吉。

Eng Chun强调:“我们已经冲销了去年的所有亏损,因此从现在开始,我们应该会在该部门看到不错的数字。”

去年,它的收入从一年前的1.804亿令吉下降6.2%至1.726亿令吉。

该公司希望在因亏损而停止支付两年后再次宣布派发股息。上次派息是在2017年,每股2仙。

“我们从2004年上市以来一直派发股息,直到两年前,我们遭受了减值损失,” Eng Chun解释说。

截至3月底,该公司拥有4,707万令吉的现金和现金等价物,以及2,000万令吉的长期债务,从而拥有2,710万令吉的净现金。

Eng Chun表示,受原材料价格的影响,PVC领域的PVC树脂价格将保持较低水平,但需求下降将抵消这一价格。 “因此,除非市场气氛发生变化,否则您现在无法利用较低的价格。”

他指出,对于聚丙烯非织造布领域,尽管聚丙烯树脂的价格有所上涨,但可以通过平均售价的上涨来抵消。

Tek Seng的无纺布主要面向国内市场,而其PVC产品的60%则用于出口。

“我们的买家主要是医疗和口罩生产商,现在几乎所有本地口罩生产商都是我们的客户。我们也正在向出口市场转移一点,我们的确销往北美和欧洲,”英淳

闭市时,该股升0.5仙或0.9%,报55仙,市值为1亿9840万令吉。 年初至今,该股上涨了96.4%。

在大流行之前,其股价大多在11.5仙至31仙之间交易。

与其最接近的同行Oceancash Pacific Bhd相比,其股价年初至今上涨了42.5%,而市盈率为11.9倍。

Oceancash生产并买卖通气粘合非织造布和热粘合非织造布,广泛用于一次性卫生用品中。

Tek Seng由已故的Loh Phah Seng @ Loh Boon Teik创建。 这项业务的管理权于1989年移交给了他的长子卢国B(Loh Kok Beng),他目前是执行董事长。

Kok Beng的兄弟Loh Kok Cheng是Tek Seng的董事总经理。

目前,卢氏家族拥有该公司42.42%的股份。

https://www.facebook.com/1520891084826498/posts/2669971123251816/

💪💪7200 tekseng

71仙继续加倉。

買在Q3漂亮业绩前,盘整完就推上,反应实況,严重低估

,2020年估计eps为6仙,目前只是pe=11.8倍在交易,🈴理的本益比为15倍,股价=90仙

个人观点,沒有建议買卖,股市有风险。

2020年9月19日星期六

Hlt 0188合力科技 rm1.67投资。

Hlt :

手套增产从现在的每年10亿只提高到41至53亿只。 2Q2020的净利由一年前的293万提高到486万,增长65.7% Hlt 业务有手套,有手套浸线机械,分销covid 19测试盒。 全球疫情仍然严重,就是疫苗出来都对公司的产品有须求,前景一片光明,近期公司私配20%己发行股份,新的手套工厂建设与工厂的手套浸胶生产线既是铁证。 公司下来成長爆炸,守着成長。 Hlt机会进,私配现有股权的20%,约1亿股,因此股东会拉到合适股位,再取平均价。171加倉。 1.07買 1.16卖 1.24買 1.57卖 1.79買 暫时不卖💪💪 💪hlt 20天均价1.57己起回,走势向北,净现金3379万 估计本财年2020年EPs:4.5sen Pe:50 Stock price:rm2.25 買股看未来公司成長。。

个人分享,買卖自负。

2020年9月15日星期二

2020年9月14日星期一

2020年9月12日星期六

HLT 0188合力科技RM 1.24投资。

💪💪💪

手套增产从现在的每年10亿只提高到41至53亿只。

2Q2020的净利由一年前的293万提高到486万,增长65.7%

Hlt 业务有手套,有手套浸线机械,分销covid 19测试盒。

全球疫情仍然严重,就是疫苗出来都对公司的产品有须求,前景一片光明,近期公司私配20%己发行股份,新的手套工厂建设与工厂的手套浸胶生产线既是铁证。

公司下来成長爆炸,守着成長。

Hlt机会进,私配现有股权的20%,约1亿股,因此股东会拉到合适股位,再取平均价。171加倉。

1.07買

1.16卖

1.24買

1.57卖

1.79買

暫时不卖💪💪

💪hlt

20天均价1.57己起回,走势向北,净现金3379万

估计本财年2020年EPs:4.5sen

Pe:50

Stock price:rm2.25

買股看未来公司成長。

https://m.facebook.com/story.php?story_fbid=2656236704625258&id=1520891084826498

2020年9月9日星期三

Comfort 2127 康复手套 Rm3.45投资。

💪💪comfort 2127:

首二季Eps累计为10仙,全年估计为24仙,

取Pe20倍

价值:Rm4.80

Buy in:3.45

Cut loss :3.20

Tp:4.80

😂comfort 第三个季度EPs:7 sen,共计EPs:17sen,现在价位3 23

其Pe只是19倍。買在爆升前。

😂😂comfort 第四个季度EPs:7 sen,共计eps:24sen,现在价位3 23

其Pe只是13

倍。買在爆升前。

只是参考,買卖自负。

2020年9月8日星期二

0165 xox rm0.23 投资。

Xox Buy in:0.23

Cut loss :0.21

Tp:0.35

--😅27/8/20股东買入30,000.000股,当日行情为0.31至0.395

因此目前0.23价位是安全的,公司无负债,净现金3422万。

--XOX Bhd的最大股东Key Alliance Group Bhd正在根据XOX扩展为小额信贷和新的主要股东的最新发展,通过将XOX的2.486亿股不可赎回的可转换优先股转换为同等数量的新普通股,来增加其XOX的股权。 涉及香港国民谭炳权。 (边缘)

--XOX:与支付宝达成协议,在亚太地区提供区块链解决方案。 XOX已与中国亿万富翁马云的蚂蚁集团有限公司的关联公司支付宝实验室(新加坡)私人有限公司建立了战略合作关系,以在包括马来西亚在内的亚太地区提供基于区块链的解决方案。 XOX表示,与支付宝的协议自今年8月24日起生效,为期三年。 (商业时报)

--转贴,谢谢网友功课。

XOX Berhad 股价最近飙升!公司的前景如何?

Author: Lay Ming - Stockpick2u Publish date: Mon, 3 Aug 2020, 11:36 AM

By Stella Goh

XOX Berhad 是一家在马来西亚证券交易所上市的移动虚拟网络运营商 (Mobile Virtual Network Operator) 。这间公司专提供移动通信产品和服务,而无需获得无线的频道,移动和数字网络基础设施的许可频率分配。XOX集团是一间增强型服务提供商,他们控制着用户关系的方面,包括名牌名称,定价,内容,广告和营销,客户服务和信息技术平台。公司也发行了自己的SIM 卡,而且他们也有着自己的计费系统 (Billing System) ,短信中心 (SMS Centre) 和 Network Elements。

XOX 的核心业务是Sim Card 的业务,包括 “ONEXOX 预付费” , 这是一种面向预付费用户的移动计划, “ONEXOX BLACK “具有” 防燃 “功能,使用户能够Carry Forward 还没用完的数据到下一个月。XOX 通过提供独特的产品和价值主张使XOX区别于其他运营商,在其产品供应方面保持创新。XOX的方法都是专注为用户节省开支,努力地为用户提供性价比最高的服务和产品。

XOX也很努力地去采取各种努力使自己与竞争对手脱颖而出,并将自己作为马来西亚移动用户的首选品牌。这项措施包括通过增加商店和促销空间来提高地面知名度和品牌,以增加公众对集团的产品和服务,改造业务支持系统,以确保更精简的用户体验,并允许多个频道上管理用户。该集团也正在从传统的移动运行商转型为一家技术驱动型公司,通过实施新的技术产品,在快速变化的竞争环境中探索新的机遇。

DGB 和XOX 部署数字贩卖机业务

XOX Media Sdn Bhd 与DGB Asia的全资子公司DGB Networks Sdn Bhd签署了一份谅解备忘录 (MoU),计划合作在全国部署新一代的人工智能 (AI) 自动售货机销售小瓶装消毒剂,口罩,糖果,饮料和其他日常消费品。两家公司昨天一同向交易所报备,该贩卖机将专注于快速消费品(FMCG),而且能提供双方产品与服务。DGB Asia 将负责软件整合,机器学习技术,应用开发,市场部署,及自动贩卖机的设计,制造和采购等。 同时,XOX说电讯将会负责机器连接和数字内容,部署初期的品牌活动,及提供现有的顾客基础。

XOX电讯拥有200万名用户。这项计划将分成3个阶段,首阶段将在国内部署高达1000台贩卖机,主要在需要较高的市区,接下来与XOX Media 有限公司9000 个现有经销商合作,以及将与XOX Media 在泰国和印尼的合作伙伴联营人工智能自动贩卖机。 而第二阶段的优化贩卖机,包括机器学习,AI营销,简化库存分配点,及找寻品牌合作伙伴。然后,第三个阶段将会是扩展至泰国和印尼。

XOX 联手Wetek 科技,提供微贷款服务

XOX 宣布与Wetek 科技(马)有限公司签署了一项为期1 年的合作协议,将可分享40%盈利,其余60%归后者,以合作向公司的客户及公众提供微型贷款便利服务,通过加强使用电子钱包协助穷人有机会自力更生。公司的独资子公司XOX媒体有限公司与Wetek 科技(马)有限公司签署上述有关合约,后者主要涉足资讯科技服务活动。该公司将提供电子钱包平台以促进及加强客户采用微型贷款便利,而Wetek 科技(马)有限公司则提供约RM1 billion 的融资,以为公司客户及公众提供信贷评级的计算程式便利。

XOX 将与中国合作,探索5G网络部署

XOX Media Sdn Bhd 与上海一家风险投资和咨询公司合作,与中国的第五代(5G)技术提供商建立了合作关系。该集团与江苏苏联资产管理有限公司 (Jiangsu Sulian Asset Management Co Ltd) 签署了一份负责人协议,将与一家为披露的中国电信公司建立联系,来探索区域5G移动网络的部署。作为回报,苏联资本将从与未披露的中国电信公司签订的任何最终合作伙伴关系中获得10%的免费结转利润。XOX将计划通过部署One E-Sim 进入地区移动虚拟网络运营商(MVNO)领域,目的使占领区域5G 移动网络市场。通信和多媒体部副部长拿督扎希迪·扎伊努尔·阿比丁说,政府仍在讨论是将 700MHz 频谱分配给一个财团,还是直接分配给个别持牌人。700MHz频段将优先提供给现有用户的电信公司,并将 “尽快” 宣布这一决定,因为该频段对于最大限度地提高全国的使用率非常重要。

2020年9月4日星期五

Adventa 7191穩大Rm2.33投资。

2020年9月3日星期四

2020年8月25日星期二

7148 Dpharma RM 3.73 投资。

趁回调買入,后疫情时段,買入疫苗藥品股,目标价6元。

💪💪股市赚钱不易,安穩的获取净利,疫苗藥品股刚上升中期,仍处于上升中,像当初的手套股一样,后疫情形势,顺势而为,買入待大丰收,dpharma 有政联大戶坐陣,主力己完全控盘,趁低进入,前景一片光明,6元不是夢。

--放眼5年内迈10亿大关‧联合药业跨向区域

https://klse.i3investor.com/m/blog/sinchew_company_story/2020-09-01-story-h1512633115.jsp

个人观点,買卖自负。

更多详细介绍:

转贴,谢谢分享人。

http://www.sharetisfy.com/2019/07/dpharma-7148-ep11.html?m=1

2020年8月24日星期一

Tekseng 7200 德成控股85仙投资。

Tek Seng Holdings Bhd是一家投资控股公司。它分为四个板块:PVC板块板块,从事聚氯乙烯(PVC)板块,工业和消费类零件的制造和贸易。 PP无纺布分部,生产和贸易与PP无纺布相关的产品;从事与PVC皮革相关产品贸易的PVC皮革分部和赚取主要收入。它从事与PVC相关和无纺布相关产品的制造和贸易,

无织布生产,口罩,防护衣的材料,疫情况态下,业绩增长持续。最高1.44回调至0.85,进入机会。

于30/6/2020公司库存价值3556万。

2020年估计EPs=6至7仙

Pe =20倍

股价=Rm1.20至1.40

个人观点,買卖自负。

转贴] 浅谈Tek Seng的无纺布业务

Author: Tan KW  Publish date: Sat, 15 Aug 2020, 2:49 PM

Publish date: Sat, 15 Aug 2020, 2:49 PM

Saturday, August 15, 2020

上个星期就看到了一则新闻:UPA正式向大马交易所报备,旗下公司获大马投资发展局 (MIDA) 批准,正式进军熔喷无纺织布市场以开发口罩、面罩及相关原料制造业务。根据文告,相关生产线将耗资1000万令吉,每年最多可生产60万公斤的熔喷布或相等于1800万令吉的年营收,足以制作8600万片3层口罩或医用口罩,预计可在今年11月秒开始投产。按此估计,无纺布的平均价格是每片21仙。

这不禁让我想起,早前Tek Seng透露第三季会拨出2000万令吉购买新机械以扩增产能,从目前的300公吨月产量翻倍至600公吨。若以UPA提供的数字来做推算的话,那么Tek Seng的新机械每年可生产360万公斤无纺布或相等于1亿800万令吉的年营收,足以供给5亿1600万片3层医用口罩了。管理层最近在接受媒体访问时表示,由于口罩持续供不应求,业务赚幅已经从全球大流行前的6%到8%暴涨至15%,此外企业也准备扩展至欧美市场。趁着目前口罩需求大涨之时再出发,不难理解管理层也希望借此摆脱之前太阳能业务给集团带来的连年亏损。

其实在今年之前,Tek Seng的最主要业务是PVC帆布产品,而无纺布的营收贡献比重也只是占约25%而已,但是随着新冠疫情肆虐从而推高无纺布业务的销售表现,贡献比重在今年次季就已经上涨至70%。企业所生产的无纺布可以广泛应用在医疗物资(口罩和医护设备)和一次性卫生用品(尿片、卫生棉和湿巾)。这些来年随着消费者的卫生意识不断提升,对一次性卫生用品的需求有增无减,甚至已成为一种必需品,无论经济好坏都不会抑制这类产品的需求持续成长。而在经历这一次的疫情爆发之后,也促使消费者对医疗用品需求更加强烈,在新冠疫苗还没研制成功和正式面世之前,人们都必须长时间佩戴口罩与病毒共存,故医疗用品的长期需求备受看好,估计Tek Seng能在这场疫情下从中受惠。

虽然目前市场对医疗用品的需求结构是永久性还是暂时性暂且还不得而知,但是企业的产品质量和技术将决定企业竞争力如何可持续保持领先优势,从而巩固市场份额及获得更多订单。此外,随着Tek Seng从之前的工业供给转为目前更面向终端消费者的市场需求,管理层更是必须提高对价格的敏感度(口罩价格下调、原料价格上涨)以及保持灵活性的议价能力才能应对市场的变化走向。

这不禁让我想起,早前Tek Seng透露第三季会拨出2000万令吉购买新机械以扩增产能,从目前的300公吨月产量翻倍至600公吨。若以UPA提供的数字来做推算的话,那么Tek Seng的新机械每年可生产360万公斤无纺布或相等于1亿800万令吉的年营收,足以供给5亿1600万片3层医用口罩了。管理层最近在接受媒体访问时表示,由于口罩持续供不应求,业务赚幅已经从全球大流行前的6%到8%暴涨至15%,此外企业也准备扩展至欧美市场。趁着目前口罩需求大涨之时再出发,不难理解管理层也希望借此摆脱之前太阳能业务给集团带来的连年亏损。

其实在今年之前,Tek Seng的最主要业务是PVC帆布产品,而无纺布的营收贡献比重也只是占约25%而已,但是随着新冠疫情肆虐从而推高无纺布业务的销售表现,贡献比重在今年次季就已经上涨至70%。企业所生产的无纺布可以广泛应用在医疗物资(口罩和医护设备)和一次性卫生用品(尿片、卫生棉和湿巾)。这些来年随着消费者的卫生意识不断提升,对一次性卫生用品的需求有增无减,甚至已成为一种必需品,无论经济好坏都不会抑制这类产品的需求持续成长。而在经历这一次的疫情爆发之后,也促使消费者对医疗用品需求更加强烈,在新冠疫苗还没研制成功和正式面世之前,人们都必须长时间佩戴口罩与病毒共存,故医疗用品的长期需求备受看好,估计Tek Seng能在这场疫情下从中受惠。

虽然目前市场对医疗用品的需求结构是永久性还是暂时性暂且还不得而知,但是企业的产品质量和技术将决定企业竞争力如何可持续保持领先优势,从而巩固市场份额及获得更多订单。此外,随着Tek Seng从之前的工业供给转为目前更面向终端消费者的市场需求,管理层更是必须提高对价格的敏感度(口罩价格下调、原料价格上涨)以及保持灵活性的议价能力才能应对市场的变化走向。

--

生产医护用品转运

德成控股第二季净利飊264%

转向生产医疗配备包括面罩和防护衣生意後,德成控股(TEKSENG 7200)第二季传捷报,净利按年大增264%!

截至今年六月卅日第二季,德成控股录得净利653万令吉,去年同季净亏398万令吉,成功转亏为盈。

不过第二季营业额按年滑跌10.5%,由4611万令吉减至4128万令吉。

每股盈利1.82仙,比较去年每股净亏1.14仙。

2020财政年首六个月德成净利为1114万令吉,比去年增长417%,去年同期净亏305万令吉。

德成控股股价今午跌5.5仙至88.5仙。

让德成大赚的业务是防护用品(PPE)。

根据执行董事罗永俊透露,截至今年三月第一季,PPE业务为集团贡献25%营业额。

他预测,四月至六月第二季,PPE业务贡献会提高至30%;七月至九月可以提高至70%。

德成和其它宣布要进军PPE业务的上市公司不同,它已经是这个行业的"老手",生产线已非常熟练,提高产量就能提高生意额。

--🙏网友评论

ForceBWithU There's an interesting article in The Edge Weekly on Capital Markets section Pg 31 to 35. It list the Winners and Wannabes from the Covid-19 play. TS is mentioned there. You can assess that TS is a good example of a PPE play stock but a REAL laggard among the overpriced PPE counters.

My sincere views on TS and why it should be priced above RM2.00 is as follows:-

1. Improving QRs for 2 quarters and should see further improvements in QR3 and QR4

2. QR2 EPS 1.82. Annualised EPS 7.2. PE 20X 1.44

3. Forecast QR3 EPS 3.00 Annualised EPS 12.00 PE 20X 2.40

4. Forecast F/Y 2020 EPS (3.2+3.0+4.0) 10.2 . Dividend payout 30% ; 3.00 sen. If 40% . Payout 4.00 sen

5. Nett cash position @ 30/6/2020; RM37 million

6. Retained profit sufficient for capitalization by way of bonus issue of 2 for 3 .

7. Export market is still a big possibility

ForceBWithU在《资本市场边缘周刊》第31至35页上有一篇有趣的文章。其中列出了Covid-19比赛的获胜者和想要的人。 在那里提到了TS。 您可以评估TS是PPE股的一个很好的例子,但在价格过高的PPE柜台中却是落后的。

我对TS的真诚看法以及为何价格定在RM2.00以上的理由如下:

1.将QR改善2个季度,并应看到QR3和QR4的进一步改善

2. QR2 EPS 1.82。 年化每股收益7.2。 PE 20X 1.44

3.预测QR3 EPS 3.00年化EPS 12.00 PE 20X 2.40

4.预测2020财年EPS(3.2 + 3.0 + 4.0)10.2。 股息派发30%; 3.00仙 如果40%。 赔付4.00 sen

5.净现金状况@ 2020年6月30日; 3千700万令吉

6.通过2派发3的红利留有足够的资本化利润。

7.出口市场仍有很大可能性。

🙏网友评论

tonypang01 TS oso make this new products now for plastic ccp can view thru their website

Good ! meaning they oso do plastic packaging products

http://demo.broncos.com.my/our-business/

CPP

Our Cast Polypropylene sheets, commonly known as CPP are our new range of product offerings. CPPs are characterized and portrayed as cleaner and environmental friendlier products. They are widely used in stationery, food packaging and other industrial use.

20M investment I believe not just limit to PP Non Woven because the machine fit to all their PVS segment where this is the grow area for next few years

tonypang01 TS oso现在使这种新产品用于塑料ccp可以通过其网站查看

好! 这意味着他们也做塑料包装产品

http://demo.broncos.com.my/our-business/

CPP

我们的铸造聚丙烯板材(俗称CPP)是我们提供的新产品系列。 CPP的特征和描绘为更清洁,更环保的产品。 它们被广泛用于文具,食品包装和其他工业用途。

我相信2000万美元的投资不仅限于PP无纺布,因为该设备适合其所有PVS领域,这是未来几年的增长领域。

💪👍👏🙏谢谢他们的功课。

2020年8月19日星期三

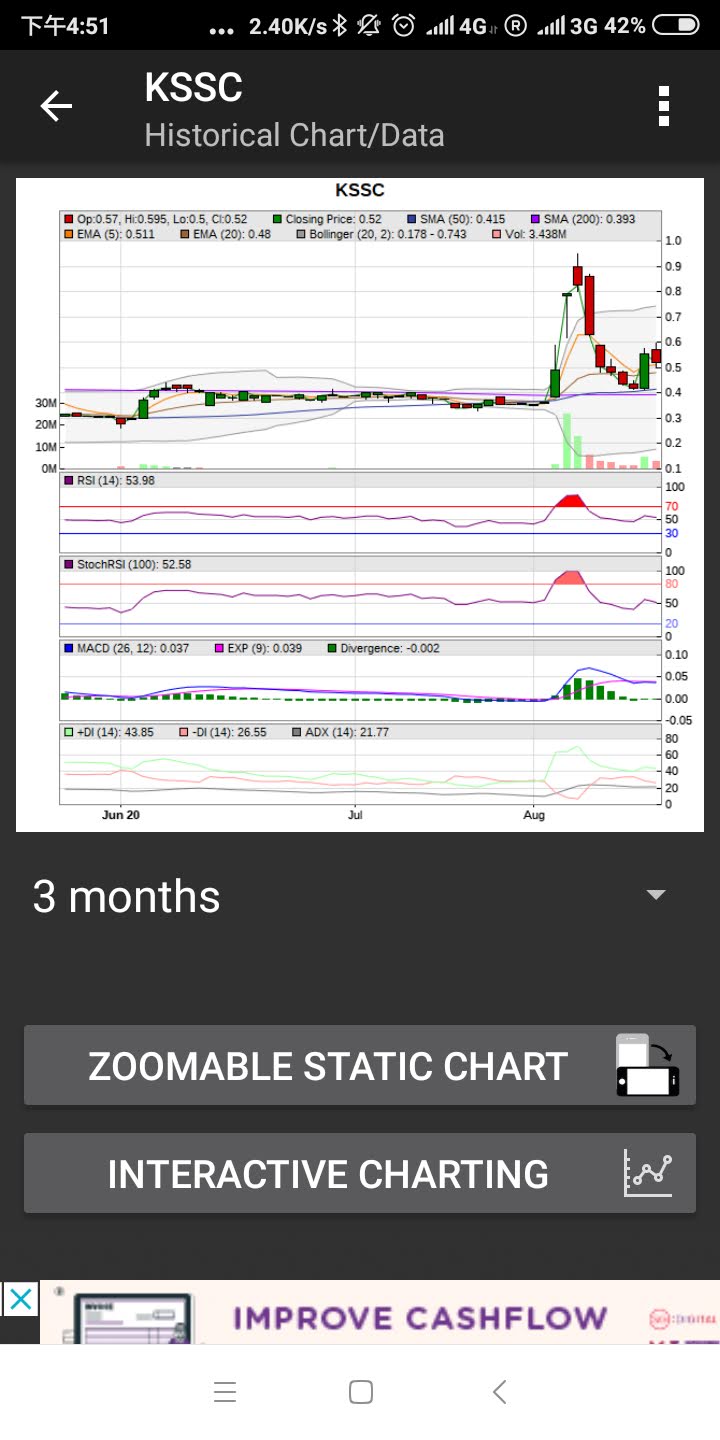

5192 Kssc 誠成集团58仙投资。

💪💪kssc 5192 buy in

58sen,

--部分业务与Hlt 0188 相似。

转贴:KSSC HIDDEN GEM IN GLOVE DIPPING LINE. CUSTOMER IS TOPGLOVE KOSSAN AND OTHERS. WAIT TO LIMIT UP VERY SOON - Target Invest - We Target, We Invest | I3investor

--Glove Dipping Machine Manufacturer Malaysia, Medical Glove Supplier Selangor, Dipped Latex Product Supply Kuala Lumpur (KL) ~ KSG Engineering Sdn Bhd

https://m.ksgengineering.com/index.php?ws=pages&pages_id=14026

KSG Engineering Sdn Bhd成立于2010年,是手套浸胶行业的备件贸易商。在短短的几年内,KSG已转变为为手套制造行业的客户提供解决方案的提供商。我们可以设计,安装和调试大容量的浸渍线,并通过在尽可能短的时间范围内提供优质的零件和服务来持续支持您的运营。

我们以质量,可靠性和效率的价值为基础,我们将客户视为长期合作伙伴,共同成长。

我们拥有控股公司K. Seng Seng Corporation Berhad的资源作为后盾,K。Seng Seng Corporation Berhad是在大马交易所上市的知名公司,市值超过20亿令吉。

KSG在雪兰莪州Balakong占地5英亩的现代化工厂中运营,自2011年以来我们一直在使用该设施。雪兰莪州是马来西亚最繁荣和工业化的州,拥有一批熟练的工人和基础设施网络,可实现高效贸易,制造和技术支持。

除了专注于马来西亚客户外,我们的地域覆盖范围还扩展到了亚太地区,涵盖了中国,印度尼西亚,泰国和越南的关键且快速增长的市场。

--😂公司股数为96m

市值20亿的話

每股价值:Rm20

--💪💪kssc:

0.525 是隆股中与手套相关业务里,股价未大副度上升的漏网之鱼,假以时日,公司业绩在转亏为盈的路上,Nta达80仙,负债不多,只是16m,一支被低估的价值股,買入。

截至31/12/2019止公司库存价值为5813万。

截于15/6/2020止 公司大股东持有55.69%股份,而30大股东共持75.01%股份。

上升只是时间,全球最大的四家是它的客户。

目标价:RM 2

公司客户:

Kssc与Hlt的股价比较:

个人分享,買卖自负。

2020年8月13日星期四

0083 notion rm1.15投资。

https://m.facebook.com/story.php?story_fbid=2630288223886773&id=1520891084826498

--公司在口罩相关的业务预计每个月会增加 RM 17.5 Million 的营业额 或者每个季度增加 RM 52.5 Million(需要在 8 月后才正式看到全部的效果)!

至于口罩来说,管理层预计是 30% Gross Profit Margin,至于 PPMB 的话暂时由于价格上下不稳定,因此比较难以估计

资料来源:http://www.notionvtec.com/investor_relations/ir_library

取自网络以上讯息

--个人简单计算:口罩业务,

每季EPs:3sen, rolling 4Q:12sen

Pe:15, stock price:RM 1.80

以上未包括现有业务。

--以下取自网络:

我仍然相信,从中长期来看,公司将会变好。 在最近经历了一次异常但良好的增长之后,刚好出去保护我的利润。将会回来。

我们已经订购了现成的机械:

1)熔喷聚丙烯使产能从目前的50吨增加到每月200吨。平均售价为每吨RM100,000。

2)安装的20线三层面罩容量(包括电流)为每月5000万个。 ASP表示每台50仙

3)42条线的N95,容量为每月6000万个。 N95的平均售价为0.5美元至0.8美元。

4)生产2单位的PP树脂母料,用于我们的PP熔喷生产。

5)斥资2000万令吉,在巴生市购置新的3英亩工厂,安置医疗保健设施。

6)在Gelang Patah建3英亩的土地,以支持我们的EMS客户,因为他们的家电在线销售再增长了1000万令吉。 我们应该能够资助这些。 成为专利la,就销售额和希望的上限而言,我们正在将该集团打造成数十亿公司。仅六个月。 谢谢。

2020年8月11日星期二

2020年8月6日星期四

0083 notion RM 1.87还可投资吗?

NOTION – A 2020 Gem Stock that fulfils Mr. Fong’s RUG Criteria

Hi, i3 members. I am Another Perspective.

Here, I humbly share my first i3 article with you.

This article is strictly for sharing purpose only.

There is no buy or sell recommendation.

Any constructive feedback is welcomed.

Let’s dive in.

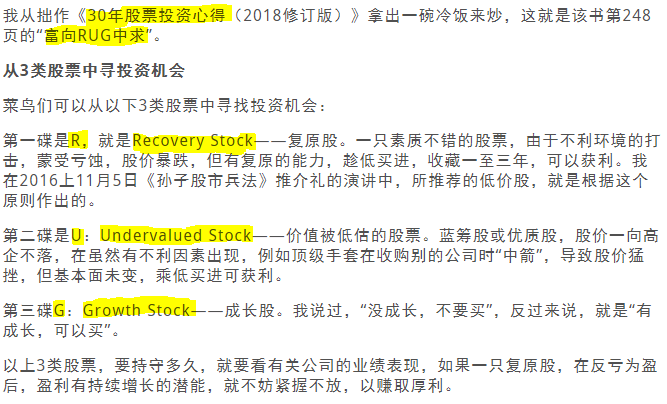

1) What are Mr. Fong’s stock selection criteria?

According to one of the Malaysia’s top investor, Mr. Fong Siling, investors can look for great investment opportunities in RUG stocks:

2) How does Notion fits Mr. Fong’s RUG stock selection criteria?

3) How much is Notion’s stock worth?

4) Is there any prominent investor believing in Notion?

5) What does Notion’s chart suggest?

6) Are there risks buying Notion?

Yes. No matter how good a company is, it is not risk-proof.

7) Conclusion?

a. Notion fulfils the RUG stock selection criteria.

c. By investing in Notion, investors should expect business and market risks.

Is Notion a worthwhile investment? You decide.

This article is strictly for sharing purpose only.

There is no buy or sell recommendation.

Any constructive feedback is welcomed.

Thanks,

Hi, i3 members. I am Another Perspective.

Here, I humbly share my first i3 article with you.

This article is strictly for sharing purpose only.

There is no buy or sell recommendation.

Any constructive feedback is welcomed.

Let’s dive in.

1) What are Mr. Fong’s stock selection criteria?

According to one of the Malaysia’s top investor, Mr. Fong Siling, investors can look for great investment opportunities in RUG stocks:

- R (Recovery Stock) – Companies that have good fundamentals but suffer from temporary setbacks may have extremely depressed stock prices. As long as the company can recover, we can buy the stock at depressed prices and keep them for 1-3 years. The investment returns should be good.

- U (Undervalued Stock) – Companies that are undervalued.

- G (Growth Stocks) – As long a company is growing, we should hold its stock.

2) How does Notion fits Mr. Fong’s RUG stock selection criteria?

- R (Recovery Stock) - Notion’s stock price has been severely impacted due to a series of incidents, including a fire at its main manufacturing facility in Klang in October 2017. After nearly two years, Notion has fully restored its operations in September 2019.

- U (Undervalued Stock) – Notion has an NTA of RM1.24. As a precision part manufacturer, its manufacturing equipment and facilities should fetch a value similar to, if not higher than the NTA. If even a non-operational Notion is worth RM1.24, how could Notion be worth at RM1.05 when there are management team and employees generating earnings in a business with high barrier of entry? If you check Notion’s peers, namely ATAIMS, VS and SKPRES, you will notice they are trading at stock prices much higher than NTAs.

- G (Growth Stock) – Notion’s three business segments, namely HDD, EBS and EMS, are all growing. Notion targets to reach a market capitalisation of RM1 billion by 2024 – a 3x increase in market capitalisation within five years. With a healthy Current Ratio of 4.41, Debt-to-Equity ratio of 0.16 and expected insurance claims, Notion should able to expand rapidly, without overstretching itself financially.

- HDD (Hard Disk Drive) – Their HDD parts precision manufacturing business is growing, due to the extensive application of Shingled Recording (SMR) and helium drives.

- EBS (Electronic Braking System) - Many people are not aware that Notion is one of the largest auto braking plunger suppliers in the world. Notion produces 30 million pieces of plungers annually for 15 million cars, as each braking system would need two plungers. Given that the global production of cars is about 90 million annually, it essentially means that one in every six cars in the world has plungers is made by Notion. Their clients include world-class automotive brands, including Mercedes-Benz, BMW, Audi, Volkswagen, Mitsubishi. Notion’s parts are being supplied to everywhere in the world. Recently, Notion had secured three new automotive customers, namely Delphi Technologies, Hilite International and BorgWarner, with orders expected to start coming in 1H2020.

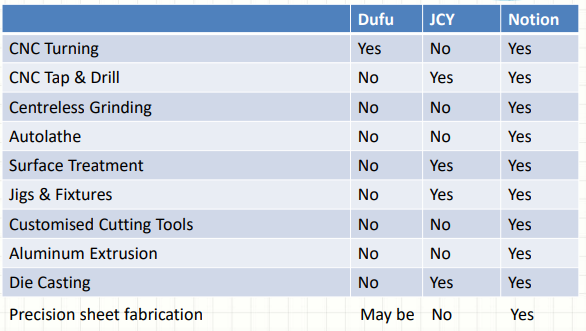

- EMS (Electronic Manufacturing Service) – This is Notion’s main growth driver. Notion is the specialist in metal parts, especially the aluminium parts. In 2H2019, it has secured a European EMS client to which it will supply the metal parts — both machine and fabricated parts — for its products. The client stated they are impressed by Notion’s capability and quick response. It is highly likely that the European EMS client is Dyson. Why? VS, SKPRES AND ATAIMS, which serve Dyson, are based in Johor. Their stock prices have soared ever since they started serving Dyson. If you notice, Notion’s EMS plant is based in Johor too. Secondly, they have comprehensive engineering capabilities. Refer table below, sourced from Notion’s Investor Relation slides (You may view them at Notion’s website).

- Let’s focus on Notion’s big picture. Underpinned by encouraging R, U, G factors, Notion targets to reach a market capitalisation of RM1 billion by 2024 – a 3x increase in market capitalisation within five years. It would be helpful to derive a stock price based on this input.

- With a market capitalisation of RM1 billion by 2024 and a total outstanding 335,821,905 stock units, each stock would be worth RM2.98 by 2024. Applying a sufficiently huge margin of safety of 50%, the stock would still be worth RM1.49 by 2024.

- EMS players, namely ATAIMS, SKPRES and VS have PERs of 16-20x. Assuming Notion is valued at just a PER of 15x, a stock price of RM2.98 is equivalent to an EPS of RM0.20 and annual earnings of RM66.7 million.

- Is this Notion able to achieve this target? No one can give an exact answer - We have no crystal balls. We shall monitor their performance from time to time, to see whether they underdeliver, deliver or overdeliver.

4) Is there any prominent investor believing in Notion?

Here’s the interesting part – Yes. The most practical way to exhibit belief in a company is by buying its stocks. Based on Notion’s latest 2018 annual report, Mr. Fong Siling holds 2.03 million units of Notion stocks. Yes, Mr. Fong himself. Notion seems to fulfil his own RUG stock selection criteria. Not sure whether he is still holding now, but that is not a major concern. At a price below NTA, Notion is clearly undervalued.

5) What does Notion’s chart suggest?

- At RM1.05, Notion is standing as its 1-year high. However, it is still 16% lower than its NTA of RM1.24. Notion’s peers, namely ATAIMS, VS and SKPRES, you will notice they are trading at stock prices much higher than NTAs.

- Notion has been uptrend stock since the October 2019, right after it has fully recovered from the fire incident in 2017- Positive signs for value + trend investors.

6) Are there risks buying Notion?

Yes. No matter how good a company is, it is not risk-proof.

- Business Risk - Notion may not hit its target - a 3x increase in market capitalisation within five years due to different reasons, such as termination of client projects, or incidents like floods and fire.

- Market Risk – In the short term, anything can happen to the stock market. Notion’s stock price could fluctuate with respect to changing market sentiments.

7) Conclusion?

a. Notion fulfils the RUG stock selection criteria.

- R (Recovery) – Notion has fully recovered its operation in September 2019.

- U (Undervalued) – Notion’s current stock price is 14% below NTA, while its peers are traded at prices much higher than their NTAs.

- G (Growth) – All growth drivers combined (HDD, EBS, EMS); Notion targets a 3x increase in market capitalisation by 2024. If achieved, with a total outstanding 335,821,905 stock units and a PER of 15x, each Notion stock would be worth RM2.98 by 2024. Applying a sufficiently huge margin of safety of 50%, the stock would still be worth RM1.49 by 2024.

c. By investing in Notion, investors should expect business and market risks.

Is Notion a worthwhile investment? You decide.

This article is strictly for sharing purpose only.

There is no buy or sell recommendation.

Any constructive feedback is welcomed.

Thanks,

Another Perspective

https://klse.i3investor.com/blogs/anotherperspective/2020-01-19-story-h1482841839-NOTION_A_2020_Gem_Stock_that_fulfils_Mr_Fong_s_RUG_Criteria.jsp

上述为转贴,谢谢分享人。

以下为个人观点:

😂大戶看到物有所值,肯定大收藏了。最少3元的价值,notion有牌照口罩可外销欧美,迟点回教国家也会批准,外加科技业的確是錦上添花。在全民拥口罩与外国疫情严重下,这支股沒有三元都不用卖。

只是分享,買卖自负。

订阅:

博文 (Atom)