1)大红了,受政府部门使用,下来私人界都会使用,前景大好,加倉也。

😂大庄先洗后拉升,利好在后面。小股民只是顺势而力,等待时机,丰收。

👌漂亮进入,公司经营多年,终于找到机会,下来会页贡献净利。美丽动人前景。

💪💪母股持稳,孩子慢慢拉近至合理价:0.57

还有20仙上升潜力,買价值股

Ai与5G是今后的趋势,搭上这列车准沒錯,收它1,2年,石头变黄金,母股2元,憑单1.60元

Er Kong seng:

💪💪gpacket未来三年如果:

业务沒有成長空间?

公司能转亏为盈吗?

Ai,5g是否今后的趋势?

疫情后公司复工,员工检测記錄须要吗?

0082wb目前rm0.30具吸引力吗?

数位銀行執照可取得?

这些都是買入公司的考核指标。

S P TAN:

504 复工的老板们,在人防的同时,何不大家好好的充分运用“高科技”,向科技要安全,打赢这场战“疫”‼️

卫生局发出指示,复工的公司必须符合SOP,测量及记录体温。不管您的是在办公区域、写字楼、学校、上传、商店、社区、酒店、公共服务及管理项目等都需要用到人脸识别疫情防控场所。

✅只需1秒扫描人脸智能识别

✅在1米内非接触式进行人体测温

✅自动口罩识别功能

✅体温异常警报,快速警报,安全无感

✅疫情防控数据:可实时查询、导出数据。

Dear Bosses 504 returning to work, while staying safe why not make full use of "Hight Technology" and win the battle against any pandemic‼️

Under MITI SOP, for those returning to work must body measurement and record the temperature. AI Face Temperature is suitable for office areas, buildings, schools, shops, communities, hotels, public services, and management projects that require face recognition epidemic prevention and control.

✅Face Recognition less than 1 second

✅Recognition within 1 meter in distance, Non- contact precise temperature and scan within 1m

✅Automatically detects people without masks with audible and visual alarm

✅Intelligent early warning and safe

✅Database: Can search for information and be exported in real-time

2)吉隆坡国际机场正在使用Green Packet的KipleLive FR热扫描仪。

GREEN PACKET BHD在当前Covid-19大流行期间帮助企业适应新规范的活动取得了压倒性的成功。

自从公司于5月7日启动“我们准备好(WAR)”活动以帮助企业进行数字化转型以及重新启动工作场所以来,反响热烈,尤其是对于KipleLive。

Green Packet的KipleLive是一种全面的端到端解决方案,旨在帮助企业以相对较低的成本和精力来恢复运营。

该解决方案包括AI热扫描仪;面部识别;云托管服务;适用于客户,员工或访客的应用程序;以及用于企业主的软件,可帮助捕获与应对病毒爆发有关的必要信息。

在进入市场仅两周之后,Green Packet的KipleLive解决方案的销售渠道就达到了10,000单位。

需求旺盛

KipleLive首席执行官Ti Lian Seng表示,公司,学校,零售商店,工厂,建筑工地,银行和医院的需求强劲。

他说:“ KipleLive仍然是许多希望使用更安全的系统恢复运营的组织的首选解决方案。”

Ti解释说,许多组织意识到拥有数字解决方案可以帮助他们满足当前要遵循的各种准则和标准操作程序。

政府施加的条件包括监视和记录员工的体温,制定严格的合同跟踪流程,以及在家里进行一定程度的工作以实现交错工作时间。

Ti补充说,KipleLive解决方案已从那些运营办公大楼的管理中引起了浓厚的兴趣。

KipleLive热扫描仪可以一次筛查一个人,但每分钟最多可以筛查30人

KipleLive热扫描仪可以一次筛查一个人,但每分钟最多可以筛查30人

对解决方案有强烈需求的其他地方是建筑工地和工厂。

“对这些操作施加的指导方针和SOP更加严格正确,因为他们通常在同一地点拥有大量人员。 Ti表示,我们的数字解决方案适用于此类环境。

教育部门也对KipleLive表现出了浓厚的兴趣。在全球范围内,让学生重返学校,学院和大学是一项巨大的挑战。

Ti说,诸如KipleLive之类的强大数字解决方案将有所帮助,他补充说,莱佛士私立学校和国际学校就是KipleLive在该国教育领域中使用的一个例子。

早些时候,Green Packet通过其关联公司G3 Global Bhd在马来西亚的许多建筑物中安装了AI热扫描仪,其中包括Istana Negara,国会大厦和KL国际机场。

“最近,我们在Paradigm购物中心,Ascent Corporate Towers,Pavilion Tower以及Rafflesia私立和国际学校安装了KipleLive热扫描仪。

蒂说:“我们还在媒体公司(例如Star Media Group和Sin Chew Daily)的场所部署了热扫描仪。”

目前,Green Packet正在与州政府进行谈判,以帮助其行政部门进行数字化转型。

“正如我们现在所知道的那样,大流行在各地加速了数字化转型的进程。这就是我们与州政府合作的原因,不仅支持其数字化转型,而且还帮助该州与小型档位摊贩等选民接触,以推动数字潮流的发展。”

海外利益

KipleLive得到了包括印度尼西亚,越南和美国在内的许多国家的极大关注。

Ti说,Green Packet也受到了欧盟议会的关注,以探索KipleLive在欧洲国家的使用。

“我们正在与不同国家的多家电信公司进行谈判,以使它们成为我们分销渠道的一部分。我们希望在未来几周内获得一些交易。”他说。

Ti说,在本地,第一批KipleLive FR热扫描仪(共5,000台)已经售罄。

这些扫描仪是在KipleLive客户场所的入口处设置的。他们扫描并记录每个员工或访客的体温和出勤情况。

然后将信息存储在门户中,并且建筑物管理人员可以在任何时间访问该信息。

“除此之外,KipleLive应用程序还可以帮助企业遵守政府概述的严格的SOP,例如键入个人和家庭详细信息,保留差旅记录以跟踪合同并编制需要他们提交的每日健康声明,”说过。

KipleLive应用程序还可以用作员工或学生的沟通渠道,无论是广播公告还是针对列表中的个人或特定群体。

四个选择

Ti表示,根据业务需求,有四种KipleLive解决方案可用。

“第一个是SenseTime Nebula,其成本约为数十万。它用于公共或开放区域,例如机场,火车站,巴士总站和医院。该设备能够一次检测多达10个人,并且能够在3m半径内捕获大量数据。

“接下来是SenseThunder-E和SenseThunder-E Mini,价格在2万至8万令吉之间。它们适用于禁区和封闭区域,例如建筑物入口,购物中心,酒店和政府大楼。

“最新的产品是KipleLive FR热扫描仪,现在每台售价为RM6,800。他说,这适用于中小型区域,如办公室,学校,饭店和工厂。”他补充说,这三台设备可以一次扫描一个人,但速度可达每分钟30人。

Ti表示,小型企业的租金低至RM449。

机上服务

本周,Green Packet任命Servex Malaysia为KipleLive FR热扫描仪的经销商。

Servex是宏cer的子公司,是马来西亚领先的一站式计算机零配件分销商,在全国拥有3,000多家经销商的广泛网络,其总公司位于雪兰莪州,并在全国设有15个完全运营的分支机构。

借助Servex在马来西亚的庞大运营网络,这将使大众能够快速交付和安装。

由于对KipleLive的需求如此之高,Ti乐观地认为其部门将在今年第三季度实现其销售收入达到6000万令吉的目标。这将推动Green Packet今年的整体收益。

3)吉隆坡(5月27日):Green Packet Bhd与马来西亚联合学校委员会联合会(董宗)合作,在63所独立的中文中学中部署其KipleLive解决方案,以促进它们的重新开放。

该组织在今天的一份声明中表示,将从本周开始在巴生谷的学校安装其热扫描仪,并计划在未来两周内将其在全国所有63所学校中推广,作为“我们准备好了”的一部分运动。

这些学校目前共有81,500多名学生和4,500名教师。

大流行病给了我们非常重要的教训。为了在危机中迅速做出反应,我们需要有态势感知能力。数字技术将使我们能够进行快速筛查,并使必要的标准操作程序自动化,这将有助于以最快的方式隔离危险个体。”

Ti表示,Green Packet通过与不同类型的学校进行深入讨论,建立了一个防止学校爆发的框架。

他补充说:“在了解了各种学校配置及其需求之后,我们对解决方案进行了匹配,以符合政府推荐的准则。”

“我们将继续推动数字技术的使用,因为它不仅在COVID-19之类的情况下提供帮助,而且还为学生提供持续的保护,使其免受危机后的威胁。拥有安全的环境对于孩子和父母来说至关重要,因此他们可以将精力集中在最重要的事情上,即学习。

同时,董宗总执行长梁成义表示,学校的运作标准比其他部门严格得多。

“如果学校制定了严格的SOP,我们非常有信心孩子们很快就能重返学校。这些措施包括安装AI热扫描仪,每两个小时对教室进行一次消毒,与社会隔离,更重要的是,与教育部密切合作并遵守所有健康和安全措施。”

KipleLive是指一种端到端解决方案,其中包括人工智能热扫描仪,面向用户的应用程序和用于管理团队的软件。

所使用的技术包括人工智能和面部识别,以实现对每个人在校园内的温度进行扫描和记录。

KipleLive还通过使用可通过其应用访问的个人健康代码指示器来启用出勤记录,快速的联系人追踪,并充当学生,家长和老师的交流渠道。

迄今为止,Green Packet已在包括莱佛士私立学校和国际学校,德萨公园国际学校以及巴生谷的许多中学在内的各种学校中安装了热敏扫描仪。

该组织旨在帮助10,000所中小学的公立学校为重新开放做好准备。

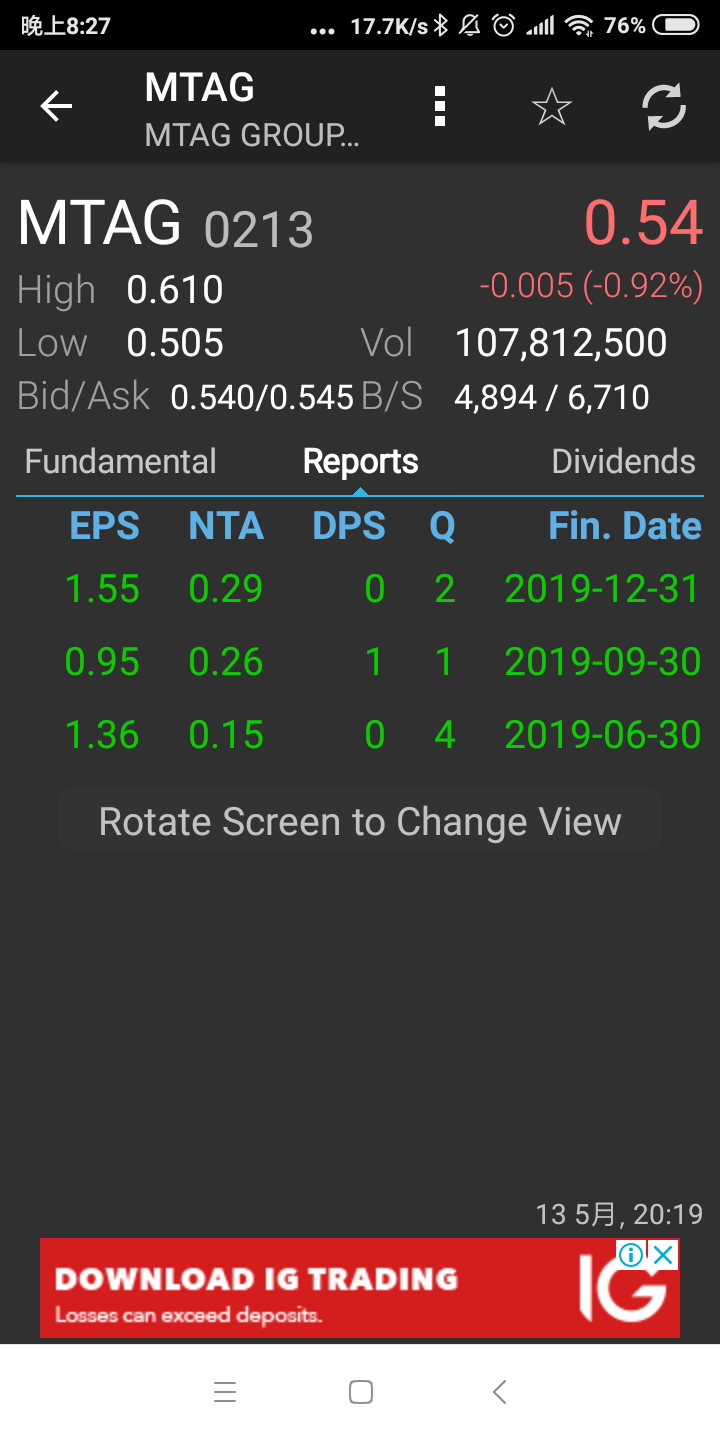

Green Packet的闭市价下跌4仙或4.1%,至93.5仙,市值为8亿6911万令吉。 该股成交约6060万股。

该股已从5月18日的十年高位1.44令吉下跌35%。

4)

陈艳芳·危机带来的商机

Sinchew Wed, May 27, 2020 01:46pm - 17 hours ago

大马因冠病疫情实施行动管制3个月,百业萧条,商家叫苦连天,不过,期间小部份公司在坐困愁城时,捉紧疫情带来的商机,反而带来生机,因应新常态所需,扩大业务范围。

绿驰通讯科技(GPACKET,0082,主板电讯媒体组)前周宣布和中国科技龙头腾讯合作,抢大马复工商机,让公司股价节节上升,就是化危机为商机的例子之一。

绿驰通讯科技因应有条件行管下的复工潮,推出KipleLive普技应用程序,涵盖人工智能(AI)脸部识别、云端托管服务、FR热感扫描仪器、访客管理系统和无现金智能停车方案等功能,除了测量体温,还会提醒人戴上口罩。

顺应需求推出新产品,让该公司过去52周的股价大起261%;据知,该公司准备在合作伙伴腾讯的支持之下,开发数码银行业务,一旦成功,显示该公司反而因为疫情,打开新财路。

这只是一个最新的例子。

疫情下的封锁虽令经济大倒退,但保健医护业却因此受惠,之前已经在该行业的公司可乐了,如手套公司,而且因为是必需行业,还可以避免停工;不过也有一些工厂眼见口罩和医护用品短缺,而将停置的机械转生产有关产品,也让公司增加渡过疫情危机的能力。

生产内衣的可人儿控股(CAELY,7154,主板消费产品服务组)就眼见口罩短缺,把生产线转为代工制造口罩等抗疫用品,胸罩转口罩,脑筋转得快,也让该公司股价受青睐,而且即使疫情结束,戴口罩的新常态预料为该公司带来新的长期业务。

冠病让人对去医院闻之色变,IHH医保(IHH,5225,主板医疗保健组)因此推出远程医疗服务,让病人在家也可以获得医疗服务,并且已经在大马、新加坡、土耳其、印度和香港实施,从而也扩大公司的服务。

这些改变结果如何不知道,但是绝对是一个转机。

封锁带动宅经济,冠病改变了我们的生活习惯和消费方式,其实也带来新的商业机会,商家如果肯和敢尝试,根据新市场,新需求拓展新业务机会,可能为公司带来新未来。

冠病疫情让直播和视讯会议大行其道,让Zoom创办人袁征身价暴涨,跻身亿万富豪榜;腾讯因为宅经济发烧,股价直直涨,让老板马化腾身家超越马云,成中国新首富;任天堂的“集合啦!动物森友会”游戏打动宅在家的新旧玩家,因而大卖,也让任天堂股价飙涨。

全球药厂也嗅到疫情商机,竞相开发冠病疫苗的工作,成功的公司未来财源不可限量。

本地商家其实也很跟上需求,疫情行管让网上增加很多外卖广告,除了生活用品,还是新鲜的海鲜、榴梿水果、各种美食到三餐,都可下订,宅配到户,这些虽然不少之前就有,但也有很多是因为疫情行管才盛行。一些小食店之前都供堂食和外带,因为行管,让他们也会和外送业合作,提供送餐。

网购外卖已经是全球风潮,但大马不少实体商家在这次疫情中,才踏出这一步,也为他们未来提供更多可为性。

做生意,穷则变,变则通,与其坐困愁城,不如认真探讨危机下浮现的新商机,为公司带来更多可能性。