來源:dreamstime

圖片放大

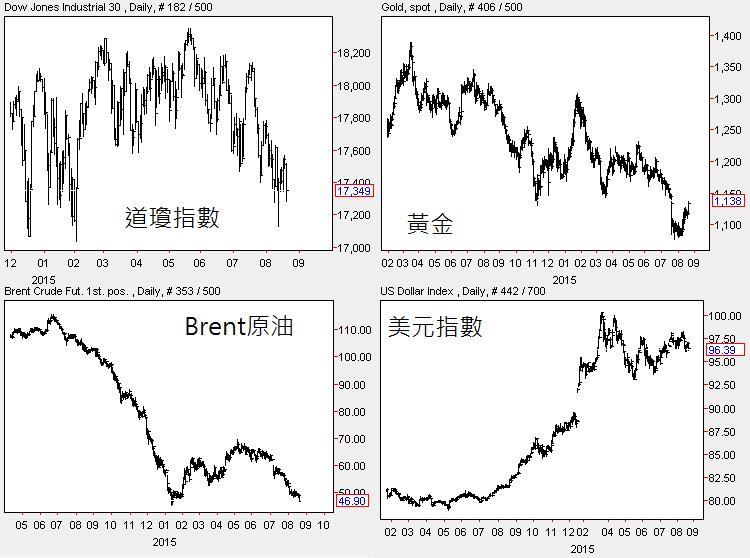

2015年截至8月以前,全球金融市場沒有傳出大規模的金融海嘯,但全球各地至少12國新興市場貨幣,包含中南美洲、非洲、東南亞、歐洲、俄羅斯,貨幣匯率大幅貶值,甚至已經貶破2008年低點。墨西哥、南非、土耳其、巴西等國家央行已經進場干預匯市。

財務體質較好的新興市場,通貨膨脹壓力低,只能讓匯率走弱,或者維持利率,取代用外匯存底干預外匯,避免匯率高於市場應有價值,提供投機客放空匯率的套利機會。財務體質較差的新興市場,匯率大幅貶值引發通膨惡化、資金外逃、進口商品物價飆高、購買力減少,全球大宗商品在很多區域市場需求不如以往,供應過剩,這些都是正在進行的事情。全球的原物料、貴金屬、原油價格從2014年下半年開始走跌,國際油價甚至跌到2009年初的水平,就算美國頁岩油技術革命讓原油產能大增,也不至於讓油價短期內大幅暴跌60%。

國際股市約在2015年第二季,開始陸續出現跌勢:

南韓股市從4月份2189跌到8月份剩1920,跌幅超過12%

台灣股市從4月份10000點跌到8月份剩8000,跌幅超過20%

台灣股市從4月份10000點跌到8月份剩8000,跌幅超過20%

歐洲四大指數,德國DAX、英國FTSE100、法國CAC40,荷蘭AEX同期也都有不小的跌幅,美國股市三大指數在最近一季也明顯走跌,金融市場出現了跟過去幾年明顯不同的劇烈跌勢,連穩定升值的人民幣,在2014年初也轉為貶值,2015年8月,匯率一度貶值3.7%。

為什麼會這樣?雖然中國面臨經濟成長下降,歐洲希臘債務還未完全解決,東亞和東南亞地區,許多國家經濟在2015年下半年持續下降,但全球並沒有看見明顯的大型金融危機事件,景氣突然轉為悲觀,市場媒體擔心中國可能參與貨幣貶值競賽,更多人對於2015年的金融市場變化感到一頭霧水。

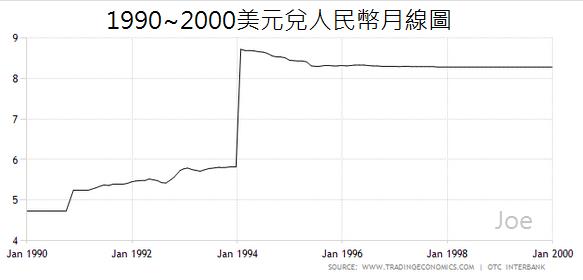

其實,回顧歷史,人民幣的貶值趨勢並不是2014年以後才出現。早在1990年代,人民幣也曾出現過大幅貶值,巧合的是,當時美國也面臨升息的貨幣政策。

1990年代初,美國銀行業從1987年股災中恢復元氣、債券業務突飛猛進、垃圾債和衍生工具市場蓬勃,與2015年有部分類似之處,大量熱錢流入美國債市。1994年以前,美國聯準會維持低利率數年,促進銀行業和房地產復甦,讓投資者產生利率會一直不變的錯覺。即使當時美國總統柯林頓在1994年1月的國情咨文中,說明美國經濟已經開始復甦,市場仍不相信當時聯準會主席葛林斯潘會調升利率。

1994年美元升息前,全球熱錢已經逐漸撤離新興市場。1994年1月,美元兌人民幣匯率從5.8貶值到8.7,貶值33%,如果從1990年算起,4年內的人民幣最大貶值幅度超過45%,這是中國央行控管匯率的歷史中,貶值幅度最劇烈的一次。

到了1994年2月4日,聯準會真的將短期利率提高0.25%,一個月後美國發布強勁就業數據,資金撤出債券市場,當年美國共升息7次,短線利率升到6%,長債價格大跌近9%,當時美國債券投資者面對不堪回首的一年,聯準會Fed突然首次大幅升息,重創債券市場,被稱為「債券大屠殺」,許多大銀行和基金經理損失慘重。

1994年升息後,墨西哥1994年底率先爆發債務危機,之後波及巴西、阿根廷、智利等中南美洲國家。1996年爆發亞洲金融風暴,牽連十餘國外匯市場和證券市場重挫,許多採用美元固定匯率掛勾制度的國家,無法鎖住熱錢,央行只能放任匯率貶值。隨後1998年俄羅斯爆發債務危機,如果沒有市場預期美元升息事先吸走資金,其實新興市場貨幣不會大幅貶值或是爆發債務違約危機,美元升息間接造成它們的出現。

21年後的今天,美國經濟漸回穩,聯準會的貨幣政策即將由寬鬆轉為緊縮,美元升息的訊號越來越強烈。很多投資人還在思考,為何2015年檯面上沒有任何大型金融風暴,但全球許多金融商品卻出現兇猛跌勢,尤其是新興市場,匯率貶值幅度令人驚訝,但回顧1990年代的外匯歷史,不難發現,這樣的歷史,似乎總是一再重演,只是被世人遺忘了。

没有评论:

发表评论