💪💪隆股接下来的许多公司财報都多呈不理想,受疫情,停工,消费疲弱影响下,手套,医疗保健股将呈现美丽业积,尤以手套股最佳,订单己排序至2021年底,因此市场资金将会继续投入,推动下一波的股价上升期,買入2127:

Comfort:

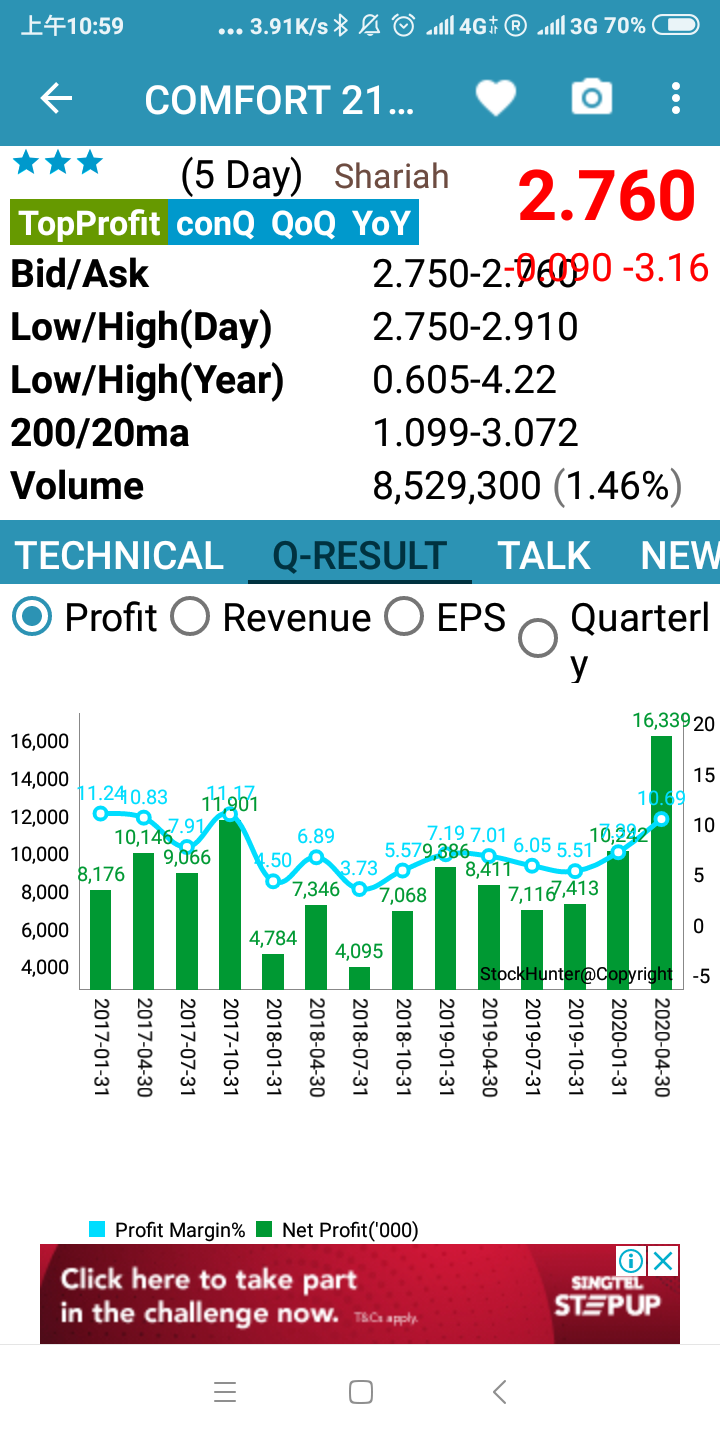

Profit margin:.10.7%

💪💪comfort

Q1=2.8sen

估算

Q2=3.4sen

Q3=3.4

Q4=3.4

净利76m

2020全年eps=13sen

Pe =30

Stock price=RM 3.90

Comfort

Net loan:26M

多兩个季度就是净现金公司了。

现金:68m

个人分享,買卖自负。

转贴] [COMFORT GLOVES BHD:收入增加,生产率的提高产生了较低的生产成本] - James的股票投资James Share Investing

Author: James Ng  Publish date: Tue, 16 Jun 2020, 9:01 AM

Publish date: Tue, 16 Jun 2020, 9:01 AM

[COMFORT GLOVES BHD:收入增加,生产率的提高产生了较低的生产成本]

与20年第一季度相比,当前季度收入增加了3,300万令吉或27%,主要是由于销量增加。 21财年第一季度的税后利润较20财年第一季度增加790万令吉或94%,主要是由于收入增加,生产率的提高产生了较低的生产成本。

QoQ:

与20年第4季度相比,销售收入增长了10%,主要是由于销量增加。税后盈利增加610万令吉或60%。这主要是由于美元兑马币汇率走强以及由于现有和新生产线生产率的提高而降低了生产成本。

前景:

他们对天然和合成优质特种手套的重视将继续为他们提供增长和改善的机会。集团将继续强调研发作为扩大市场产品和增加销售的关键方法。

橡胶手套制造行业的前景仍然强劲,因为向丁腈手套的发展趋势导致需求增加。随着对丁腈手套的整体需求增加,市场看到差异化的增加,导致对特种手套的需求增加。

随着近期的Conoravirus大流行,他们预计,由于全球健康意识的提高,从长远来看,手套的消费量将会增加。由于全球市场供应短缺,他们的营销团队正在利用这一机会来积极扩展他们的产品,不断扩大市场和未来增长的客户群。

Price Target News | I3investor

erkongseng

Comfort Gloves - Satisfactory 1QFY21 Results

- Maintain NEUTRAL and TP of MYR3.18, with 9% expected total return. 1QFY21 earnings met expectations. Near term sentiment may be affected by news of the US Food and Drug Administration’s (FDA) import alert. However, share price downside is limited due to strong earnings prospects. Our TP is based on 25x 2021F P/E – 30% discount vs peer average. This is to reflect its smaller market cap and liquidity to peers.

- Earnings met expectations. Comfort Glove’s 1QFY21 (Jan) net profit of MYR16.3m, accounted for 38% of our FY21F. We deemed it as in line – we expect higher logistics cost from 2QFY21F. A comparison against consensus is not available due to a lack of coverage on the stock. The company announced an interim DPS of 1.5 sen (ex-date: 5 Aug).

- 1QFY21 net profit rose was MYR16.3m (60% QoQ, 94% YoY). 1QFY21 revenue grew to MYR152.9m (10% QoQ, 27% YoY) due to an increase in sales volume. The quarterly increase in revenue was mainly contributed from the strengthening of the USD against the MYR. Overall, the higher revenue was thanks to lower production cost contributed from the increase in productivity of existing and new production lines.

- Lower net gearing. As at end-1QFY21, net gearing declined to 0.08x. This is an improvement as compared to 4QFY20’s 0.16x due to a higher cash pile and larger equity base.

- Prospects. The company expects higher gloves consumption in the long run due to rising global health awareness in view of COVID-19. It also acknowledged gloves shortage in the global market.

- Maintain NEUTRAL with TP of MYR3.18. FY20F-22F earnings are unchanged. Although we expect the company to register higher earnings in FY21F, its near-term earnings may be weaker QoQ due to higher logistics cost incurred.

- Risks. Downside/upside risks to our call are higher-/lower-than-expected increase in raw material prices, as well as heightened/easing competition among rubber glove players.

转贴:

联昌国际对手套的看法...

重点领域:橡胶手套

建议:超重

热门推荐:Top Glove(TOPG MK,添加,目标价:25.00)&Supermax(SUCB MK,Add,目标价格:9.80)

其他电话:Kossan(KRI MK,Add,TP:RM11.50)&Hartalega(HART MK,Add,TP:RM14.60)

主要亮点:

手套股的股价尤其是昨日下跌了两位数的顶级手套(Top Glove)和Supermax。我认为这是没有根据的。我还收到很多询问,询问手套柜台为何被抛售的原因,以及是否存在以下情况:i)任何根本性变化; ii)道琼斯指数走弱; iii)这些股票大量获利了结。

注释:

1)根据最近的渠道检查,手套行业没有根本变化

一个。疫苗谣言仍然存在,但没有一项超出临床试验范围。在此关头,其他一切仍在猜测中,任何潜在的疫苗都只能在明年年中批量生产(相信我,我也涵盖医疗保健库存!)。

b。临时订单的数量和价格继续增加(更多的手套制造商正在为现货订单分配更高的产能百分比),并且手套制造商的订单可见性保持稳定(12-14个月)。

C。平均销售价格仍在上涨中(平均上升幅度可能达到20财年第1季度),为准备迎接第二次Covid-19浪潮在各个国家/地区收到了更多订单。

d。近期收益前景仍然不乐观,手套制造商至少在未来2-3个季度可能会发布创纪录的利润。实际上,最近的声音表明某些公司的某些盈利预测过于保守。

2)如果我们只是放大昨天的股价数据,马来西亚的手套制造商的股价将遭受大幅下跌,而中国的手套制造商的股价则昨天上涨了7-10%。新加坡的手套生产商今天小幅下跌了1.7-1.9%。根据过去7天的数据,马来西亚手套制造商是仅有的负股价表现(-7.3%至-32%)的公司,而新加坡手套制造商的股价仍略有升值(+ 0.4%至+ 5.3%) 。

3)事实上,我们了解到,考虑到Covid-19第2浪的问题,要求更多手套订单(即时和重复)的咨询人有所增加。人们担心,随着全球范围内学校和企业的重新开放,发生了更多的Covid-19案件。我们已经开始看到中国,美国,俄罗斯,巴西等地的案件数量激增。(虽然马来西亚情况趋于正常,但全球范围内Covid-19案件的确在增加而不是减少)

4)根据我们的盈利预测,手套股票的估值已回落至我们认为非常具有吸引力的水平(TOPG的交易价格为13.6倍的CY21市盈率,而SUCB的交易价格为19.7倍的CY21 PE。 21财年净利润同比增长至少200-300%)。我认为手套类股票具有吸引力,因为它们的市盈率处于青少年水平,并且同比增长200-300%。

5)请注意,我们的盈利预测尚未考虑到第二波带来的任何手套增长。平均而言,我们对手套公司的盈利预测已计入20财年末的平均售价,与21财年第3季度相比有所下降。向前。

6)手套的平均售价和对手套的需求会下降吗?长和短的答案是肯定的。

在H1N1期间,平均订单订购时间最长为4-5个月,而马来西亚手套制造商至少需要5季度的强劲手套需求。因此,基于超过一年以上的当前订单可见性,我们应该预期手套需求至少有8-9个季度。

虽然我们预计当手套的供需更加平衡时(尤其是当订单可见性低于4-6个月时)ASP会下降,但是我相信手套的ASP永远不会回到每1000片18-22美元。这就像预期面罩价格在2HCY19时将回落至每片18仙,而目前的价格为每片RM0.80-1.50(中国没有质量标准的口罩以每片50-60美分的价格倾销–这在手套中不可能发生)部门,因为手套用于需要FDA批准的医疗部门)。 (请记住,面罩机可以从货架上购买,但是建筑手套厂(包括生产线的安装)需要达到18-24个月的时间才能达到具有FDA批准质量的标准手套)

7)手套行业正在发生根本变化,从长期来看,这将带来积极的趋势。即更好的医疗保健意识,更多行业中更多的手套使用,更多国家中人均手套的使用更高。因此,手套的平均售价将永远不会回到每1000片18-22美元,重复使用会推动更高的消费方式。

个人分享,買卖自负。

个人分享,買卖自负。

没有评论:

发表评论