--慕达由林氏家族所持有,年届82的主席丹斯里林源德,AS AT 21 MARCH 2017

直接及间接持有40.75%股权。亚洲文件夹有限公司 ASIAFLE 7129 则持有慕达控股17.97%的股权.

--慕达控股有限公司于1970年代开始作为私人有限公司的业务,并于1984年在马来西亚交易所上市。

公司于2005年改制为投资控股公司,目前子公司业务包括:

制造工业用纸,纸板和纸箱,纸基食品包装和文具,纸袋,贸易

纸张和学校书店的运作。

集团总资产达16亿令吉,在马来西亚,新加坡,中国和澳大利亚均有营运。 70%的

集团的产品在当地销售,其余出口到亚太地区,欧洲,中东和非洲。

制造设施

本集团经营两间造纸厂,七间瓦楞纸厂及另一间生产纸制食品包装及文具的工厂

产品。除中国广州的瓦楞厂外,其余工厂都位于西马。

集团在槟城的加影,雪兰莪和Tasek建立了两个主要生产基地。在Kajang,这个网站有一个

造纸厂和瓦楞纸厂,而在Tasek,该厂拥有造纸厂,瓦楞纸厂和生产纸张的工厂

基于食品的包装和文具产品。

除上述之外,集团在柔佛州新山和马六甲设有两个瓦楞厂

😍留意3883 muda 股价明显落后其他包装股,

Muda:pe 7.3倍最低。

Muda buy in rm1.44

Cut loss rm1.35

自由市塲,勝亏自负。无怨无悔👌

😂成上量未放大,风险小,第四季報为传统强季(2

月发布)。期待中。

月发布)。期待中。

💪20天均价Rm1.38己破,短期呈上升势头,200天圴价Rm1.60攻破就牛势了。浅见。

muda 30大股东己持近80%股份了。

😂公开買入价,很公平,沒造假。

Muda很多年都未发红股,股数停留在3. 05亿股,但公司规模己变大,每股净资产达RM 3.45,目前1.44的股价非常低估,莫非股东打压收票,或准備私有化?许多时候就输在不能等。😄😄

💪muda :nta RM 3.45,一旦私有化最少值rm2.50

a)早前网友solaris80 之分析:

有个可能,老板用业绩来包装公司,来卖的中国或日本潜在买家。不久前就做了的资产从新估值NTA RM3.1,我看成是卖公司的前奏。Harta Pack在2010年,卖给王子纸业是是以2.8倍的Book Value来出售。Muda的值产有RM3.1,如果以当时Harta被收购的估值来评价的话,可以自己用计算机算看,Rm3.1x2.8=8.6。纯属推测。

03/03/2018 15:00

前两轮就有两家公司要收购慕达了。价钱没谈成而已。

03/03/2018 15:00

Muda上游有500千吨加上下游现在有240千吨,过后接下来的几个月还有新的三架机器投产。单单Muda的下游240千顿,都已经值得两亿了,如果和Orna比较的话。Oji paper 才要刚建的上游新产能,450千吨的产能就要价12亿。现在Muda 500千上游吨产+240千吨下游产能才卖你6亿,价钱是否低估了?

b)good comment from davidtslim:

Summary

1)Muda has the highest capacity of paper mill (upstream) in Malaysia. It benefited from China Blue Sky policy (ban of waste paper import) which the selling price of their products have increased consistently from Q4’17 to Q1’18 while the raw material (waste paper) price has dropped.

2)The timely expansion of Muda in 2017 and 2018 (to be completed in Q3 and Q4) for its paper mill and corrugated plants coincident with the price surge of its product. This will further drive its profit growth especially in Q4’18 due to peak season of online retail shopping in Nov and Dec.

3)Since 2nd half of 2017, paper price in China has been rising, and remain elevated until now. This was caused by shutting down of plants to improve environment. As China is a huge consumer of paper packaging products, the price increase spilled over to international market

4)The demands in Malaysia for corrugated products will continue to grow especially Malaysia now serve as Alibaba’s regional e-commerce and logistics hub in South East Asia.

5)Based on the higher demands and selling price of paper mill products, profit margin of Muda should be expanded in 2018 and it may has some export opportunity.

6)Based on estimated EPS of 38 sen, with forward 12-month PEx of 10x, the fair value of Muda is estimated to be around RM3.8.

7)Muda2018 = (Upstream+downstream+trading) X (Expansion+price hike) = High_Profit_Growth

Icon(Muda):my 2018 sailang stock

http://klse.i3investor.com/m/blog/icon8888/154696.jsp

转贴:

转贴:

https://m.facebook.com/story.php?story_fbid=2130665227241870&id=2049891488652578

http://skyisthelimitskyisthelimit.blogspot.com/2017/10/blog-post.html?m=1

只供参考,買卖自负。

直接及间接持有40.75%股权。亚洲文件夹有限公司 ASIAFLE 7129 则持有慕达控股17.97%的股权.

--慕达控股有限公司于1970年代开始作为私人有限公司的业务,并于1984年在马来西亚交易所上市。

公司于2005年改制为投资控股公司,目前子公司业务包括:

制造工业用纸,纸板和纸箱,纸基食品包装和文具,纸袋,贸易

纸张和学校书店的运作。

集团总资产达16亿令吉,在马来西亚,新加坡,中国和澳大利亚均有营运。 70%的

集团的产品在当地销售,其余出口到亚太地区,欧洲,中东和非洲。

制造设施

本集团经营两间造纸厂,七间瓦楞纸厂及另一间生产纸制食品包装及文具的工厂

产品。除中国广州的瓦楞厂外,其余工厂都位于西马。

集团在槟城的加影,雪兰莪和Tasek建立了两个主要生产基地。在Kajang,这个网站有一个

造纸厂和瓦楞纸厂,而在Tasek,该厂拥有造纸厂,瓦楞纸厂和生产纸张的工厂

基于食品的包装和文具产品。

除上述之外,集团在柔佛州新山和马六甲设有两个瓦楞厂

集团目前共有员工超过2800人,业务仍在不断扩展之中。

漏网之非塑料包装股😍留意3883 muda 股价明显落后其他包装股,

Muda:pe 7.3倍最低。

Muda buy in rm1.44

Cut loss rm1.35

自由市塲,勝亏自负。无怨无悔👌

😂成上量未放大,风险小,第四季報为传统强季(2

💪20天均价Rm1.38己破,短期呈上升势头,200天圴价Rm1.60攻破就牛势了。浅见。

muda 30大股东己持近80%股份了。

😂公开買入价,很公平,沒造假。

Muda很多年都未发红股,股数停留在3. 05亿股,但公司规模己变大,每股净资产达RM 3.45,目前1.44的股价非常低估,莫非股东打压收票,或准備私有化?许多时候就输在不能等。😄😄

💪muda :nta RM 3.45,一旦私有化最少值rm2.50

💪muda 阻力:1.48, 1.55, 1.69, 1.81

有个可能,老板用业绩来包装公司,来卖的中国或日本潜在买家。不久前就做了的资产从新估值NTA RM3.1,我看成是卖公司的前奏。Harta Pack在2010年,卖给王子纸业是是以2.8倍的Book Value来出售。Muda的值产有RM3.1,如果以当时Harta被收购的估值来评价的话,可以自己用计算机算看,Rm3.1x2.8=8.6。纯属推测。

03/03/2018 15:00

前两轮就有两家公司要收购慕达了。价钱没谈成而已。

03/03/2018 15:00

Muda上游有500千吨加上下游现在有240千吨,过后接下来的几个月还有新的三架机器投产。单单Muda的下游240千顿,都已经值得两亿了,如果和Orna比较的话。Oji paper 才要刚建的上游新产能,450千吨的产能就要价12亿。现在Muda 500千上游吨产+240千吨下游产能才卖你6亿,价钱是否低估了?

b)good comment from davidtslim:

Summary

1)Muda has the highest capacity of paper mill (upstream) in Malaysia. It benefited from China Blue Sky policy (ban of waste paper import) which the selling price of their products have increased consistently from Q4’17 to Q1’18 while the raw material (waste paper) price has dropped.

2)The timely expansion of Muda in 2017 and 2018 (to be completed in Q3 and Q4) for its paper mill and corrugated plants coincident with the price surge of its product. This will further drive its profit growth especially in Q4’18 due to peak season of online retail shopping in Nov and Dec.

3)Since 2nd half of 2017, paper price in China has been rising, and remain elevated until now. This was caused by shutting down of plants to improve environment. As China is a huge consumer of paper packaging products, the price increase spilled over to international market

4)The demands in Malaysia for corrugated products will continue to grow especially Malaysia now serve as Alibaba’s regional e-commerce and logistics hub in South East Asia.

5)Based on the higher demands and selling price of paper mill products, profit margin of Muda should be expanded in 2018 and it may has some export opportunity.

6)Based on estimated EPS of 38 sen, with forward 12-month PEx of 10x, the fair value of Muda is estimated to be around RM3.8.

7)Muda2018 = (Upstream+downstream+trading) X (Expansion+price hike) = High_Profit_Growth

Icon(Muda):my 2018 sailang stock

http://klse.i3investor.com/m/blog/icon8888/154696.jsp

MUDA - 最近又被稍微注意的公司~

Author: Lay Ming - Stockpick2u Publish date: Sun, 6 Oct 2019, 11:25 AM

Muda Holdings Berhad (Muda)的核心生意是生产纸和瓦楞纸箱。公司的第一家造纸厂于1964年在槟城开创。公司的第一家瓦楞纸箱(corrugated cartons)厂于1971年在Petaling Jaya开创。如今,公司拥有全马最大的造纸厂以及瓦楞纸箱厂。公司总部设在Petaling Jaya。

从收集废纸,到用它们来生产和纸相关的产品,再到完成品进行贸易, Muda在造纸的整条供应链里几乎都有参与。公司的核心生意分为两大类,Paper Milling(造纸)以及Corrugated Cartons(瓦楞纸箱),它们贡献的营业额分别占55%以及45%。

公司细分的产品包高档工业牛皮纸、纸板瓦、楞纸箱、多层纸袋、工业和食品应用的层压纸、食品和非食品零售店的包装纸、家具行业用的包装袋以及纸制文具。

公司产品的主要原料是废纸(Waste Paper)、旧瓦楞纸箱(OCC,Old Corrugated Cartons)以及原浆(Virgin Pulp)。

然而,公司用较多的是废纸和 OCC,原浆只用来生产Machine Glazed Paper(MG paper),占公司产品总产量不到3%,所以原浆的价格起伏对公司的所造成的影响非常小。

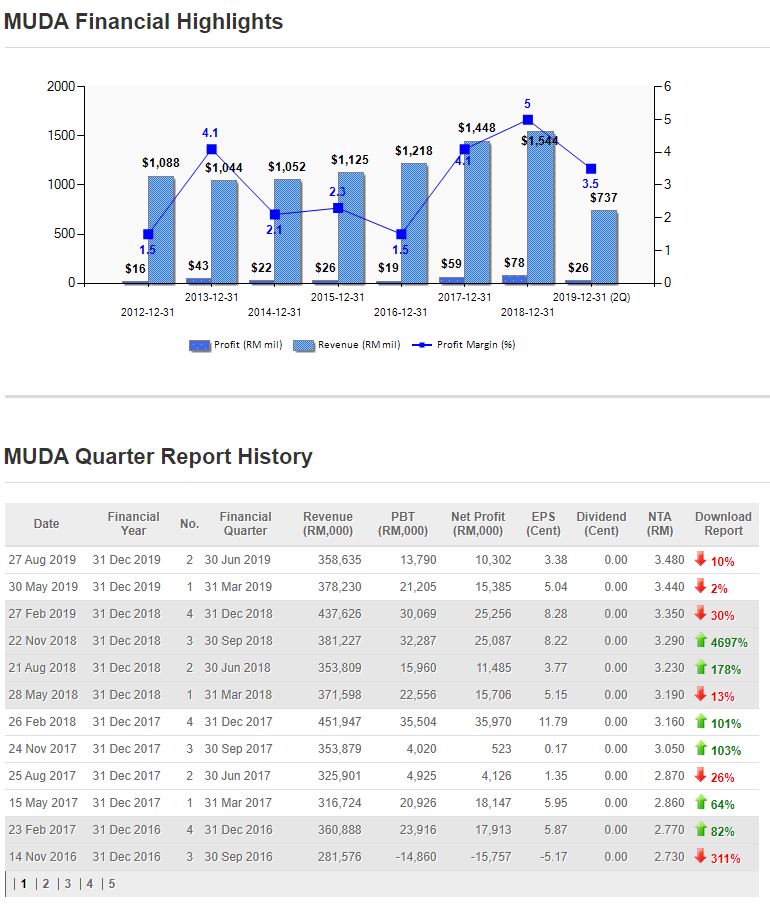

过去5年,MUDA的营业额呈现不断增长,成长幅度平均每年10.1%。至于盈利,除了2016财政年下跌以外,其余财政年都呈现增长。

2016财政年下跌主要原因是因为公司在Tasek有一家造纸厂发生火灾,造成RM 11.8 mil的注销亏损,假设扣除这一次性的注销亏损,2016财政年的税前盈利还比上一年高5.1%。

至于2017财政年的税前盈利突然暴涨其实是因为在2016财政年发生的火灾得到保险赔偿,假如扣除这一次性的赚益,2017财政年的税前盈利只有RM 42.1 mil。

而2018财政年是公司辉煌的一年,全年营业额和盈利都双双突破历史新高。营业额按年上升6.6%;而扣除2016年发生火灾的保险赔偿,税前盈利是RM 97.76 mil,比上一年增长132%。这主要是因为工业纸以及包装纸强劲的需求,售价得以拉高。

通常年尾都是MUDA的旺季,生意都会特别的好。因此MUDA也在最近开始被投资者留意。但需要留意的是,MUDA上个季度并不太理想。如果下个季度能反转,相信股价有望上升。反之股价会继续下滑,毕竟如果在Muda最旺的季节交出不好的成绩,市场就会特别害怕。

为了了解更多,我们也特地参加了股东大会了解更多详情。

股东大会问答环节:

1) 问:库存(inventories)增加了,请问加了哪些货?

1) 答:学校用的的书籍和文具。

1) 答:学校用的的书籍和文具。

2) 问:如果教育部换课题了会影响吗?你们怎么解决?

2) 答:不会影响,因为那些货都是练习簿,不是课本。去年最后一个季节,市场低迷导致销量不太好,但是今年年头,大概在3月份到5月份,我们把大部分的货已经清了。

2) 答:不会影响,因为那些货都是练习簿,不是课本。去年最后一个季节,市场低迷导致销量不太好,但是今年年头,大概在3月份到5月份,我们把大部分的货已经清了。

3) 问:Muda所有工厂的capacity是多少?未来的售价是多少?主要原料成本是多少?对未来原料价格的展望?我们要怎样去查这些原料价格?Industrial paper的价格展望?能回到过去的高盈利率吗?2018年第四季的业绩按年变弱了?为什么?中美贸易战会影响Muda,请问有什么应对方案吗?

3) 答:Deputy Chairman澄清:

我们有两大业务,一个是造纸业务(Paper Milling),另一个是瓦楞纸箱业务(Corrugated Carton)。我们有几家瓦楞纸箱厂和两家造纸厂。这两个业务的展望不太一样,我们可能需要分开回答。其实我已经忘了你问的问题,你问的问题太多了,我相信Datuk Lim可以为您做一个整体的回答。

我们有两大业务,一个是造纸业务(Paper Milling),另一个是瓦楞纸箱业务(Corrugated Carton)。我们有几家瓦楞纸箱厂和两家造纸厂。这两个业务的展望不太一样,我们可能需要分开回答。其实我已经忘了你问的问题,你问的问题太多了,我相信Datuk Lim可以为您做一个整体的回答。

3) 答:Datuk Lim 回答:

这两大业务的确被中美贸易战影响了。去年最后一个季度纸的价钱下跌。我们的主要纸张产品的售价大约RM300多,同时,我们也把废纸原料的价格压低,大约RM200多,所以目前情况还好。我们今年已公布第一季的业绩和去年第一季比起来不算太糟糕,只是下滑了一点点。主要还是要看中美贸易战的情况,尤其是这个星期的G20结果,这个我们无法预料。

这两大业务的确被中美贸易战影响了。去年最后一个季度纸的价钱下跌。我们的主要纸张产品的售价大约RM300多,同时,我们也把废纸原料的价格压低,大约RM200多,所以目前情况还好。我们今年已公布第一季的业绩和去年第一季比起来不算太糟糕,只是下滑了一点点。主要还是要看中美贸易战的情况,尤其是这个星期的G20结果,这个我们无法预料。

目前我们的完成品的售价都能覆盖废纸原料的成本,我们控制的挺好的。我们去年的产量大约480,000 Mt, 今年我们改良和增加了一些机器,产量可以去到大约500,000 Mt 。至于我们的主要原料,我们的原浆(Virgin Pulp)只用来生产 Machine Glazed Paper (MG paper),而去年大约480,000Mt的产量中我们MG paper只有 12,000Mt, 占不到3%, 所以原浆的价格对我们影响非常小。我们用比较多的是旧瓦楞纸箱(OCC, old corrugated carton)。至于怎么去查这些原料价格,我们是通过订阅一个网站,叫 pulp and paper international, 价格不便宜, 大约每年6000美金。

4) 问:公司未来两到三年有什么计划?

4) 答:赚钱呀(Deputy Chairman幽默的说)。我们增加两家瓦楞纸箱厂,分别在马六甲和柔佛新山,刚刚开始增加产量,也会提高效率。我们也升级了一些造纸器材。

4) 答:赚钱呀(Deputy Chairman幽默的说)。我们增加两家瓦楞纸箱厂,分别在马六甲和柔佛新山,刚刚开始增加产量,也会提高效率。我们也升级了一些造纸器材。

5) 问:这两家新厂增加了多少产量?

5) 答:马六甲的厂产量最高可达每个月5500吨,可是目前我们只生产大约4200吨每个月,这些器材是在去年最后一季安装的。而新山的厂正式在今年一月运作,最高产量可达每个月5000吨,但目前我们只生产大约每个月2600吨。意味这我们还有一些进步空间。

5) 答:马六甲的厂产量最高可达每个月5500吨,可是目前我们只生产大约4200吨每个月,这些器材是在去年最后一季安装的。而新山的厂正式在今年一月运作,最高产量可达每个月5000吨,但目前我们只生产大约每个月2600吨。意味这我们还有一些进步空间。

http://skyisthelimitskyisthelimit.blogspot.com/2017/10/blog-post.html?m=1

只供参考,買卖自负。

没有评论:

发表评论