May 03, 2017 19:03

(吉隆坡3日讯)为了促进本地旅游业,安康(Ancom Bhd)正计划与盟汇集团(ManagePay Systems Bhd)合作,为中国游客提供电子支付(e-payment)服务。

安康今日向大马交易所报备,已和盟汇集团签订一项条款清单,其中概述了双方就此设立联营公司的意图,并借助盟汇集团在营运电子支付系统及商户汇集业务的能力。

该集团补充道,盟汇集团具有电子商务(e-commerce)市场的开发技术,以及推动大马旅游娱乐业中企业对企业对消费者(B2B2C)旅游门户网站的能力。

安康表示,这个门户网站将成为促进旅游相关产品及服务的平台,特别是针对来自中国的游客。

“这项提案将令本公司扩大盈利基础,并多元化至新业务。”

根据这项协议,盟汇集团将提供专业知识及资源,以协助联营公司从本地有关当局获得所需的执照,以及获得商家的批准。

此外,盟汇集团也将为此项目设立一套完整的系统。

与此同时,安康将在获得批准方面从旁协助,也会向大马旅游局献议推出B2B2C旅游门户网站的计划。

这项条款清单已于今日生效,为期3个月,在限期到期前将再延长3个月。若双方未能在已延长的期限之前执行联营协议,这项条款清单将随之失效。

闭市时,安康跌2仙或2.44%,收报于80仙,市值达1亿7214万令吉。

【独家】旅游促进局注入新点子 用企业理念推销大马

信息来自:南洋商报 · 作者:独家报道:郭美裙 · 日期:17-03-2017

2017-02-18

(八打灵再也17日讯)马来西亚旅游促进局主席过去两届都是由政治人物担任,但现任主席则换成一名企业家,这股“新气息”会为大马旅游促进局带来如何的新格局?

大马旅游促进局新任主席拿督萧家伟直言,他会把他做生意的企业理念,引入更多新点子,套用在推广大马旅游上。

也是安康(ANCOM,4758,主板工业产品股)董事经理兼Redberry集团总执行长的他说,他的生意就是销售产品,这套原则同样可以套用在旅游业,所有大马人都该有此想法。

萧家伟指出,当初旅游及文化部长拿督斯里纳兹里找他出任主席一职,无非是想要把更多企业的想法贯彻到旅游局内。

制造更多就业机会

“当时部长正在物色大马旅游促进局主席的新人选,(旅游局)他们认为我是适合的人选,我也感到很荣幸。”

“推销马来西亚”这个品牌,就是萧家伟当前的愿景。

萧家伟日前接受《南洋商报》专访时表示:“我现在的角色就是要确保大马旅游局向全世界推销马来西亚这品牌,尤其是到中国、印度市场,若我们有200万人市场,我们可推销到1000万人次,甚至更多人的市场去。”

他说,当马来西亚成为顶尖的品牌,我国所有人都会受惠,就可驱动国家经济增长,制造更多就业机会。

|

让游客“感觉良好”

“就如我做生意的原则,我所销售的产品,我会确保会有回头客。”

萧家伟指出,所有大马人都是马来西亚产品和服务的“制造商”,而所有旅游利益相关者,不论是公共交通、餐饮、酒店、购物商场及旅游景点等业者都需作出贡献,让游客“感觉良好”,让游客觉得来马旅游值回票价。

因此,他认为,所有大马人都该成为利益相关者,向全世界推销“马来西亚”这品牌,吸引游客来马旅游,进而让大家受益。

“我们都在推销马来西亚,这(跟做生意)没什么不同,这就是生意人的观点。”

他打个比方,假如所有大马人都有“推销马来西亚”的想法,不论是德士司机、酒店人员或是路边档口的炒粿条老板都可让游客感受到大马的文化、历史,在大马体验到最美好的经历。

“我们尊重我们的种族和信仰,所有人都一样,大家都要有‘推销马来西亚’的理念。我们要教育公众,要确保厕所干净;不要骗人;对人有礼貌;乐于助人尤其是游客。”

今年料3180万人来马

我国今年估计来马的游客人次为3180万人,料可为国家带来1180亿令吉收入。

截至去年10月,来马的我国游客写下2210万人次,按年增长4.4%。

按年同期相比,泰国(34.4%)、中国(27.0%)、寮国(25.2%)、沙地阿拉伯(23.5%)、乌克兰(23.5%)、埃及(22.0%)、汶莱(20.0%)、伊拉克(16.3%)及印尼(11.6%)是游客增长率最多的国家。

关闭海外4办事处减开支

“就如你销售的产品滞销,导致你亏钱你只好把它收了。我对此感到难过。”

提起纳兹里宣布今年将会关闭旅游促进局在海外的4家办事处一事,萧家伟说,旅游部为了缩减开支,不得不作出有关决定。

根据旅游局资料,今年该局海外办事处将会有3所办事处停止运作、2所办事处缩小规模;以及1所办事处将合并。

该局位于澳洲柏斯、意大利米兰、瑞典斯德哥尔摩的办事处将在今年杪停止运作。

届时,位于澳洲、米兰和其他3所办事处负责范围的所有宣传活动,以及北欧国家的部分,将会分别交由位于澳洲悉尼、法国巴黎和俄罗斯莫斯科的办事处负责。

同时,该局位于约翰尼斯堡和纽约的办事处将会缩小规模。该局会委派2名当地职员作为该区的大马旅游市场代表。

越南河内办事处亦会关闭,并把该办事处的营运转移到胡志明市的商业中心。

专攻中国印度市场

“我们会把资源专注放在能让我们获得最好回酬的市场,那是中国和印度。”

萧家伟强调,该局并没放弃美欧市场,只是把更多资源转移专注在更有潜能的市场,如中国、印度和其他具大潜能的东南亚市场。

因此,在关闭和缩小美欧几个办事处的同时,大马旅游促进局将把3个海外市场代表处升级为办事处,分别是越南胡志明市、孟加拉达卡和中国成都。 各办事处将会由1名驻守当地的大马职员和两名当地职员辅助。

令吉跌吸引游客良机

纵然全球经济严峻,萧家伟说,人们还是会去旅游。

他表示,令吉汇率目前被低估,但这反而成为外国游客来马旅游的良机。

在宣传方面,萧家伟认为,不同目标市场需要有不同的宣传策略,他们会谨慎选择宣传的市场,因为资源有限。

虽此,他表示,大马旅游部非常幸运,因为能在有限资源下,仍能触及他们所要达到的市场对象。

不会偏袒某家媒体

对于本身是本地其中一家媒体的持有人,在分配宣传广告上会否会有偏袒某家媒体,萧家伟回说,他会确保当中不存有利益冲突。

萧家伟表示,旅游局的宣传拨款基本上会分成广告和宣传活动两方面,虽然他并非该局广告宣传拨款的决策人,但会确保专业与公正处事。

对于该局今年获得的拨款有限,他说,该局会探讨更有效率的策略,以达到最佳的宣传效果。

互联网宣传效果佳

“我们会探讨新的宣传策略,互联网会是其中一个极佳的宣传管道。”

萧家伟指出,该局会与更多利益相关者配合,形成一个联系网,同时与更多的数码公司合作,譬如阿里巴巴和电子支付平台“支付宝”(Alipay),通过数码平台把大马旅游广泛推广到国外。

他不否认互联网是很重要的宣传媒介,而他亦会采用传统的平面和电子媒体宣传旅游。

他披露,除了我国的航空公司,该局也会跟新加坡航空和阿联酋航空配合,吸引更多游客来马。

而在一些旅游宣传上,新航会配合成为旅游局的支持单位。

为游客打造难忘旅程

“我们要为旅客打造一个难忘的旅程。”

适逢2017年是东盟成立50周年,也是是东盟旅游年,身为东盟成员国的大马与东盟各国在旅游领域上既合作,又相互竞争。

萧家伟指出,我国要确保国家治安、环境舒适、文化遗产、美食及马币汇率等元素,能更胜于其他东盟国家。

他说,在与东盟国合作推销东盟旅游时,大马需更加谨慎,因为大家销售的产品雷同,而我国在宣传方面亦要更具创新元素。他表示,东盟成员国在促销东盟旅游方面,印尼和泰国的旅游促销策略与马来西亚完全相同,就是吸引更多游客到该国家。

放眼400万中国游客目标

中国具有巨大游客潜能的国家,去年来马的中国游客约200万人次,今年我国设下要达到400万中国游客人次的目标。

萧家伟说,近来我国与阿里巴巴.com和支付宝合作,通过互联网平台以低开支来达到最高的宣传效果。

为了在中国极力拓展大马旅游,他透露该局料将会在这半年内在中国成都增设大马旅游促进局办事处,之前当地只有市场代表驻守,如今将会扩大规模成为办事处。

他表示,我国旅游局亦会把宣传重心放在中国二、三线城市,而该局首要的就是在当地如成都设立办事处,让当地中国人更了解大马旅游。

而大马向中国推行的电子签证和免签证费措施也成功推高中国游客量,同时该局将会继续在中国参与主要的旅游展会,例如中国国际旅游交易会(CITM)、中国-东盟博览会(CAEXPO)及北京国际旅游博览会(BITE)。

通过文娱宣传旅游

一些国家通过文娱宣传,例如电影《魔戒三部曲》会让人向往到纽西兰旅游;以及旅游宣传大使亦是推广国家旅游的极佳管道之一,我国著名歌手光良、梁静茹和知名影星丹斯里杨紫琼等人曾是大马宣传大使。

萧家伟表示,通过文娱来宣传大马旅游,不失为一个有效的宣传手法。

旅游局早前曾赞助大马著名谐星哈利依斯干达到芬兰莱维参加“世界最搞笑之人”比赛,而哈利也不负众望成功夺冠荣获“世界搞笑大王”称呼。

询及该局会否考虑与哈利依斯干达合作,或让对方成为大马旅游宣传大使,萧家伟则不排除有此合作的可能性。

“哈利现在还在忙着他在电台的栋笃笑节目,我们还没有时间磋商此事。”

系列活动推广旅游

对于国内的旅游推广,萧家伟指出,旅游部将于本月24日(周五)在槟城乔治市举办“2017年春节旅游庆典”,届时将会有多达100个小贩摊位和多项文化表演和艺人演出。

而旅游部长拿督斯里纳兹里、槟州首长林冠英和萧家伟也是列席嘉宾之一。

今年也是霹雳、登嘉楼和彭亨州属的旅游年。

注:吸引我加码因素:公司业绩回笼,企业消息,大选国陣胜出且希山慕丁接棒首相,Ancom 老板萧国偉与希山慕丁关係隹,

到时此股势必爆冲,保守Rm 1.20 , 想信守住80sen后,很快投资者进入就挑战90sen之后1元,

因大选很大可能时间于8月26日-9月3日间(学校假期),进入待丰收

只供参考,进出自负.

注:拿督蕭家偉持有耐力士 48.78%

转贴:谢谢 icon的用心功课.

(Icon) Nylex - Looking Good. Time To Make A Bet ?

Author: Icon8888 | Publish date:

1. Introduction

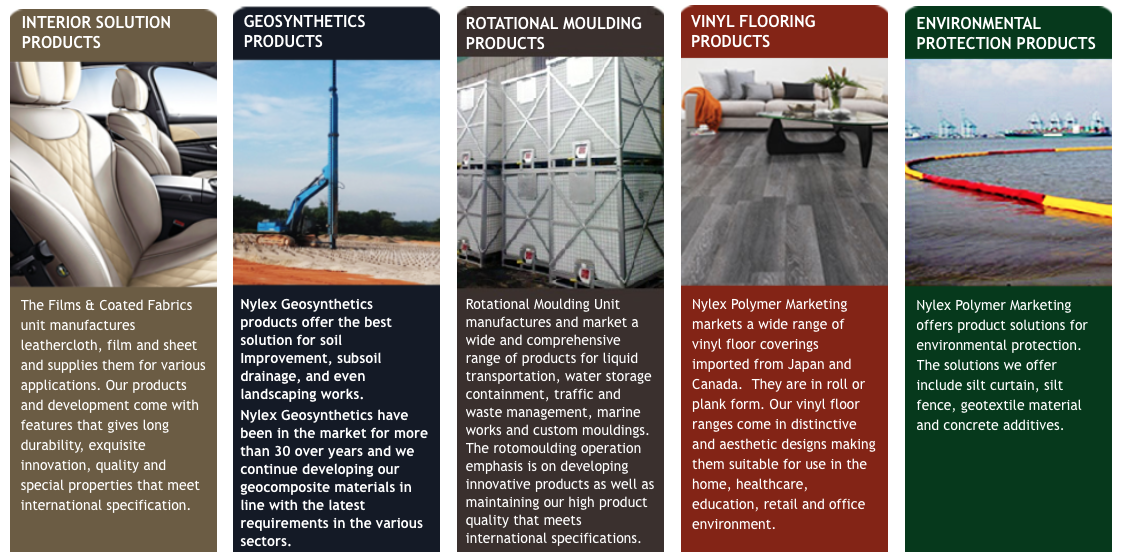

Nylex has two major divisions :

(i) Polymer division - manufacturing of PVC and PU leathercloth, films and sheets, geosynthetics and rotational moulded products.

(ii) Industrial chemical division - Trading and distribution of petrochemicals and industrial used chemicals.

2. Historical Price

Based on 194 mil shares, Nylex's market cap is now RM189 mil.

3. Recent Strong Quarterly Performance

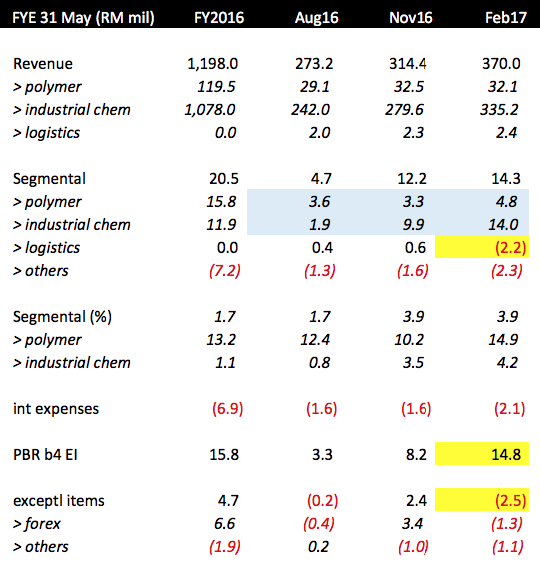

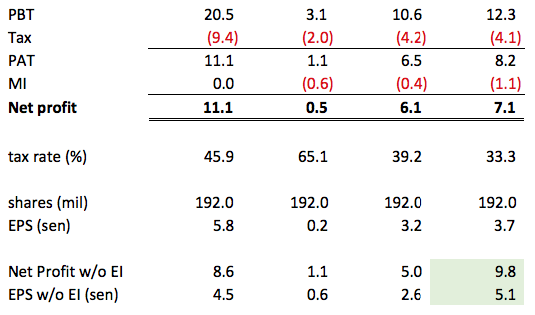

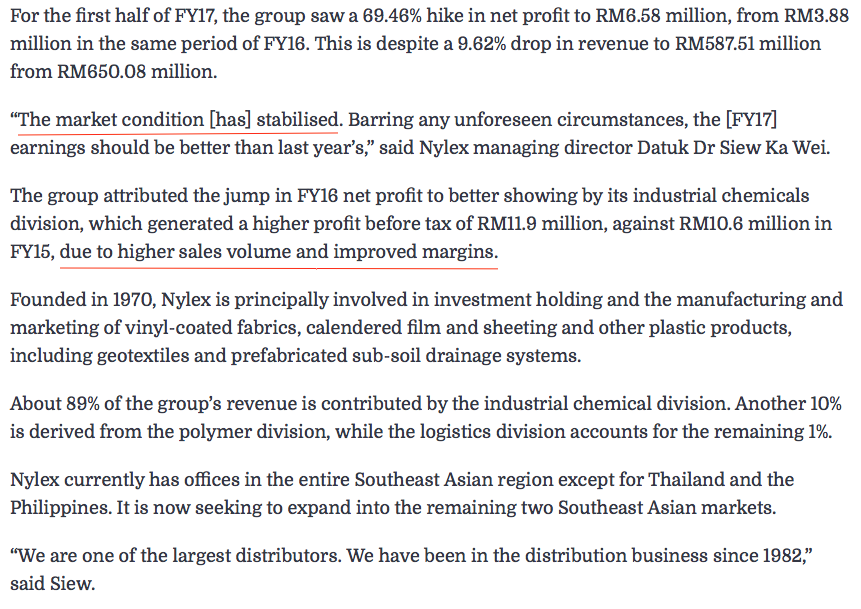

The reason Nylex share price has gone up is because it did very well in its latest quarter ended 28 February 2017.

Key observations :-

(i) Being a manufacturing operation, Polymer division's profitability is quite stable. Industrial chemical's profitability is volatile. This was especially true in past few quarters as its margin declined, influenced by weak industry trend (blue highlighted figures).

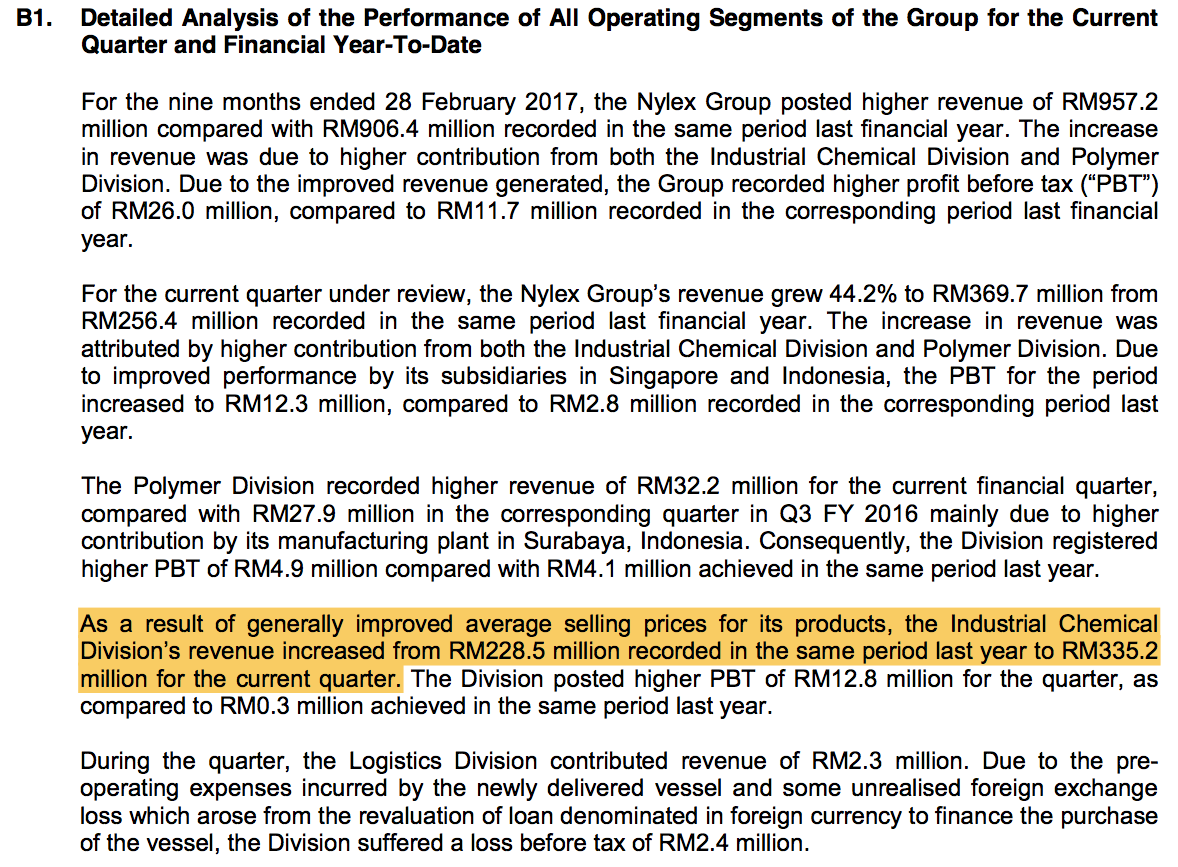

(ii) In the latest quarter, industrial chemical division staged a dramatic turn around. Both revenue and operating profit increased substantially. The company explained that this was due to more robust selling price for their products. Please refer below.

(iii) In the latest quarter, the group reported net profit of RM7.1 mil, translated into EPS of 3.7 sen.

Actual result was much stronger. There was exceptional items of RM2.5 mil (forex, impairments, etc) (yellow highlighted figures). Without those items, net profit would be RM9.8 mil, or EPS of 5.1 sen (green highlighted figures).

That is not the end of it. The group has just commissioned a new chemical tanker, which incurred start up losses of RM2.2 mil at its logistic division (yellow highlighted figures). Without that, pro forma net profit would be around RM11.25 mil (after factoring in 33% tax), or EPS of 5.8 sen.

4. Chemical Tanker

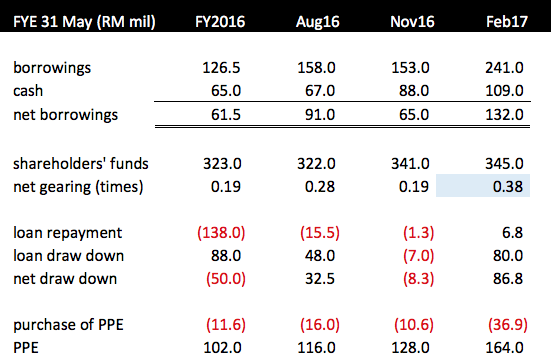

On 30 April 2015, Nylex anounced that it has placed order with a Japanese contractor to build a new chemical tanker for RM65 mil (ballooned from initial RM58 mil due to currency changes), to be 70% funded by borrowings (RM45.5 mil). The vessel was delivered in January 2017.

The chemical tanker will be used to transport and distriute Nylex's own chemical products to customers, resulting in cost saving (from 2017 onwards).

5. Don't Worry About Balance Sheets

The group's gearing has been increased by the vessel purchase, but overall still very healthy.

==========================================================================

Appendix - Nylex MD's Interview My The Edge on 13 February 2017

《牛奶冰》【个股分享】 NYLEX 耐力斯 4944

Author: icemilkinvestment | Publish date:

前阵子写了通货膨胀的part 1 & part 2,不知道是不是大部分读者都对个股比较有兴趣,对经济学没兴趣,所以两篇的反应比较冷淡,所以在分享通货膨胀part 3之前,就先来个个股分享作为插曲来满足对个股比较有兴趣的读者。

公司名字 (Name of company)

| NYLEX |

股票代号 (Stock Code)

| 4944 |

市值 (Market Capitalization)

| RM165,422,720 |

股票的总票数 (Number of shares outstanding)

| 192,352,000 |

面值 (Par Value)

| 1.00 |

股票价格(Current Market Price) *21.04.2017**

| RM0.895 |

公司介绍:

耐力斯NYLEX 是一家在本地上市有27年的主板公司。主要业务是聚合物(Polymer Divisions)、 工业化学产品(Industrial Chemical Products Divisions) 和物流(Logistics Division)。NYLEX的营业收入的比重分别是89%是由工业化学产品贡献,10%是聚合物和1%是由物流来贡献给其公司。

厂房位于大马沙亚南和印尼泗水的Nylex主要的两大业务:

1)聚合物 - 主要生产PVC和PU人造皮革,塑料薄膜和薄片(Film and Sheet), 土工合成材料 (Geosynthetics)和旋转性模制产品(Rotational Moulded Products)。

PU和PVC人造皮革的产品主要是用于家具装饰,汽车内部装饰和其他用途。

土工合成材料则用于制造预制垂直排水系统Prefabricated Vertical Drains(PVD),土地复垦和改善土地的质量,此产品的几个使用建筑就包括了吉隆坡国际机场,Tanjung Perlepas码头和澳门国际机场。

旋转性模制产品Rotational Moulded Products主要用于生产散装集装箱,游乐场设备,化学品储罐,交通管理产品和军用弹药箱。

2)工业化学产品 - 包括石油化学产品Petrochemicals, 乙醇(Ethanol),封剂和粘合剂(Sealants and Adhesives)和磷酸(Phosphoric Acid)。由石油或天然气提炼出的石油化学产品可分为两大类:芳烃(Aromatics)和烯烃(Olefins)。

这些名称可能对大家都很陌生,但它们的最终产品就是我们日常生活常见的塑料、颜料、加工橡胶和化妆品等等。而乙醇用于食品加工,也是酒精的成分之一。

公司的灵魂人物 Dato’ Dr Siew Ka Wei拿督萧家伟是公司的集团执行董事。拥有超过30年经验在石油化学产品领域的他,旗下还有两家上市公司: 安康控股(ANCOM 4759)和安康物流(ANCOMLB 0048)。

基本面分析:

其他没什么看头的就不多解释,从图表中,我们可以发现Nylex的净利赚幅是低于1%的,这是因为化学产品的代理商的盈利赚幅其实就不怎么高,同行的Samchem和Luxchem也是如此。不过在2016年,Nylex的净利赚幅是近年来的新高,因此虽然营业额下跌,净利还是上涨的。在2017年的首两个季度净利赚幅又进步来到了1.1%,首两季的净利则占去年全年的58%。

Nylex最新的每股净资产是RM1.78,和周五21/4的闭市价RM0.895相比,P/B ratio是0.5,股价远远低于公司的净价值,这可能也是为什么公司一直都有买回自家股票的习惯。但股价在前几年持续低迷就是因为持续下跌的营业额和无法突破新高的盈利。

NYLEX的其他基本面重要看点:

1. 2015年,Nylex與Grulla Oceano有限公司签署一项价值RM6千万的造船协议书,委任后者制造6千800载重吨的化学运输船。这计划将会提高公司往后的盈利赚幅,因为无需在与第三方租船载货。公司可以用自己的船把货送到自己的顾客手上,可以节省一些时间和金钱。而=在2016年的11月份, 命名为NYLEX 1 MALAYSIA的运输船正式开始运作,预料将会改善2017年的表现。

2. 在最新的季度里,化学产品业务的利好业绩是因为在新加坡和印尼子公司的强劲表现,其实以公司的同行SAMCHEM(5147) 最近的业绩表现强劲相同,也是因为外国市场表现特好从而提高公司的业绩。化学产品的原料是石油,虽然低原油价会降低生产成本,可是低油价会将会导致化学产品的市场需求降低。公司管理层曾指出石油价格低迷与外国市场需求削减将会影响公司的石油化学制品和工业化学品的价格。所以最近的国际油价回稳将会提振市场对工业化学品的需求,对公司是一个利好消息。

3. 耐力斯NYLEX的60%子公司NYL 物流将会慢慢在2017年开始贡献盈利。根据管理层指出,物流业会为集团贡献RM150万的净盈利。虽然不多,可是会提高公司的业绩发展。

4. 我国政府开放的B10生物柴油和边佳兰石油提炼和綜合石油化工綜合城Petronas Rapid Project将会提高石油化学的产品分销,未来将带动公司的主要产品的销售量。

5. 公司灵魂人物拿督萧家伟和最新上任的首相署特别事务部长: 拿督斯里希山慕丁的关系友好,前者在过去三届大选都亲自到希山慕丁的选区助阵。在大马,生意企业家和国家领导领袖关系可能主导一些公司的未来发展和动向,而耐力斯NYLEX公司正是处于这样的位置。拿督萧家伟在去年也受到大马旅游部的邀请受委为大马旅游促进局的主席。

6. 最近,The Edge有报道一篇关于拿督萧家伟的媒体公司Redberry可能倒置收购安康物流(ANCOMLB 0048)的新闻,而拿督萧家伟目前是安康控股(ANCOM 4759)的大股东。

技术面分析:

从月线图来看,原来Nylex在90年代还有过风光的时期,自从97年亚洲金融风暴的打击后Nylex的股价就一直低迷横摆直到最近开始出现大量的交易额。

以周线图来看,股价在今年初突破了长达5年的箱型横摆然后直线上升,如果大盘局势明朗的话估计这股势力将会直达RM1.01左右。

从日线图来看,股价一直保持在MA20之上,近期跌至MA20也得到反弹,不过在161.8%遇到阻力,VOP也显示0.900左右对较大的卖压,但只要突破这道阻力将如周线图所说直达1.01为下一个目标,短期支撑在0.840以及MA20,中期支撑位MA50。

总结:

从去年的表现可以看出全球市场对于聚合物和工业化学产品的需求还不稳定,竞争日渐加剧,这可能继续对Nylex的业绩造成一定的压力。在技术面的世界里,股价往往比基本面信息跑得较快,随着Ancom的股价迅速飞涨,Nylex的股价在今年初至今已经涨了超过60%,业绩即将在下周公布,这会不会是给我们什么提示呢,我们就密切关注Nylex最新的季报以及Ancom的最新动向吧。

请继续关注我们以获得更多资讯。

免责申明:此文章纯属功课分享与教材,并非股票买卖建议或操纵股价意图,买卖自负,谢谢。

耐力斯NYLEX - 基本面分析 (业绩发布月份)

这是早前在2016年10月6日做的一份NYLEX分析报告,在此和大家分享,也借此机会宣传我们所提供的华语分析报告服务。

NYLEX 耐力斯 4944

这是早前在2016年10月6日做的一份NYLEX分析报告,在此和大家分享,也借此机会宣传我们所提供的华语分析报告服务。

NYLEX 耐力斯 4944

- 股价 – RM0.64

- 股数 – 192.04million

- 市值 – RM122.91million

- 面值 – RM1.00

公司背景

NYLEX在1990年上市于大马交易所,是家投资控股公司。其子公司主要涉及制造及营销乙烯基涂层面料 (vinyl-coated fabrics),压延薄膜 (calendered film) 和薄片及其他塑料制品,包括土工布 (geo-textiles) 和预制地下排水系统 (prefabricated sub-soil drainage systems)。

NYLEX的产品和品牌在大马和东盟国家受广泛认可,主要归功于它的高品质和创新设计的产品。它的产品远销到欧洲、中东,亚洲、澳大利亚、新西兰等等。

目前,NYLEX拥有两家工厂,分别位于大马的莎阿南 【SHAH ALAM】和印尼的泗水【SURABAYA】。

NYLEX的生意可分为2个部门,分别是:

NYLEX在1990年上市于大马交易所,是家投资控股公司。其子公司主要涉及制造及营销乙烯基涂层面料 (vinyl-coated fabrics),压延薄膜 (calendered film) 和薄片及其他塑料制品,包括土工布 (geo-textiles) 和预制地下排水系统 (prefabricated sub-soil drainage systems)。

NYLEX的产品和品牌在大马和东盟国家受广泛认可,主要归功于它的高品质和创新设计的产品。它的产品远销到欧洲、中东,亚洲、澳大利亚、新西兰等等。

目前,NYLEX拥有两家工厂,分别位于大马的莎阿南 【SHAH ALAM】和印尼的泗水【SURABAYA】。

NYLEX的生意可分为2个部门,分别是:

- 聚合物 (Polymer)

- 乙烯基涂层面料 (vinyl-coated fabrics)

- 压延薄膜和薄片 (calendered film and sheeting)

- 塑料产品,如土工布 (geotextiles) 和预制次土壤排水系统 (prefabricated sub-soil drainage systems) 和滚塑塑料制品 (rotomoulded plastic products)

- 工业化学品 (Industrial Chemical)

- 石油化工

- 工业化工产品

在FY16,工业化学业务占了整体营业额的90%,而聚合物业务只占了剩余的10%。可是,盈利方面,聚合物业务却占了整体的57%,而工业化学业务只贡献了43%。由此而知,NYLEX工业化学业务的利润率非常低。

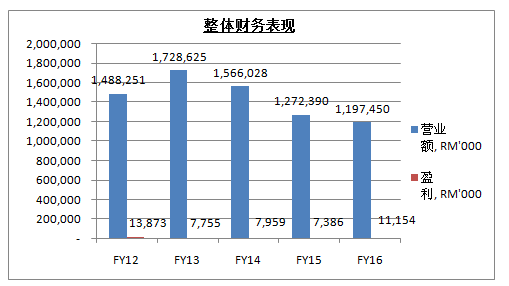

财务表现

整体而言,NYLEX的营业额已经连续下滑了3年,从FY13的高峰RM1.73billion跌至FY16的RM1.20billion,相当于30%的跌幅。其营收的下滑主要是因为工业化学品业务和聚合物业务双双表现低迷。

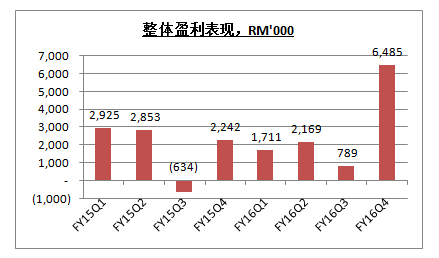

尽管营业额表现不理想,NYLEX的盈利表现是可圈可点。令人意外的是,它仍然能在FY16交出50%的盈利增长,主要归功于运营效率的改善和成本节约举措。

聚合物 (Polymer) 业务

1. PVC和PU人造皮革布

2. 土工布&预制次土壤排水系统

财务表现

整体而言,NYLEX的营业额已经连续下滑了3年,从FY13的高峰RM1.73billion跌至FY16的RM1.20billion,相当于30%的跌幅。其营收的下滑主要是因为工业化学品业务和聚合物业务双双表现低迷。

尽管营业额表现不理想,NYLEX的盈利表现是可圈可点。令人意外的是,它仍然能在FY16交出50%的盈利增长,主要归功于运营效率的改善和成本节约举措。

聚合物 (Polymer) 业务

1. PVC和PU人造皮革布

2. 土工布&预制次土壤排水系统

- 主要用于土地复垦土(reclamation)和土壤改良

- 基建工程包括KLIA机场、【TANJUNG PELEPAS】码头、澳门国际机场

3. 滚塑塑料制品

- 其产品范围包括散装容器、游乐设备、化工储罐、路障、军用弹药箱等等

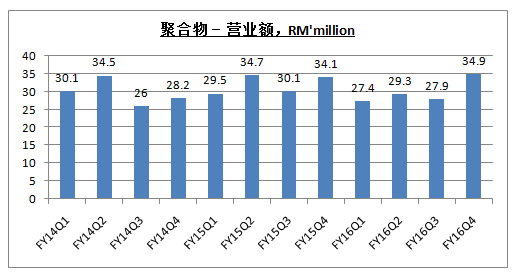

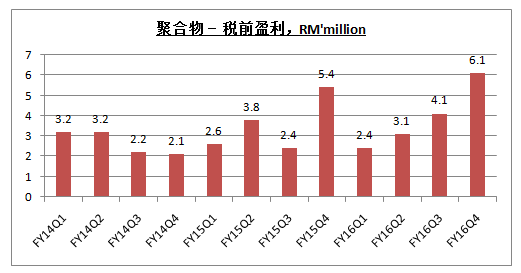

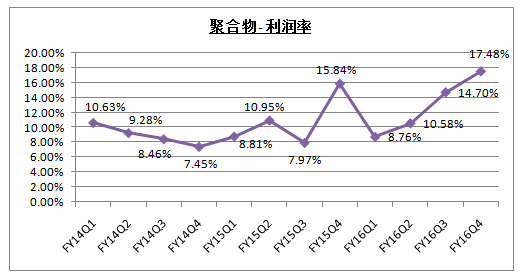

除了FY16Q4,NYLEX的聚合物业务在FY16的其余3个季度交出了较低的营业额。其薄膜和涂层面料产品的销售额按年下滑了6.0%。此外,基于缺少大型的基建项目,NYLEX的土工布和预制次土壤排水系统的销售额也大幅度下滑40.5%。唯一的正面成长是来自于滚塑塑料制品的销售额,按年增长38.8%。

尽管聚合物业务的营业额下滑,NYLEX却录得RM15.8million的税前盈利,比去年的RM14.1million还要高。其较高的盈利主要归功于NYLEX印尼泗水的厂房。

为了提升竞争力和盈利,NYLEX已经加强了库存管理,以提高运营效率。它也和供应商商讨,以采购更便宜的原材料。此外,NYLEX已重新调整其生产成本,为的是把利润率提高。

工业化学品 (Industrial Chemical) 业务

NYLEX涉及石油化工贸易和生产乙醇 (ethanol) 、封剂 (sealants) 、粘合剂 (adhesives) 和磷酸 (phosphorus) 。它的封剂 (sealants) 和粘合剂 (adhesives) 主要应用于汽车行业。

NYLEX是亚太地区最大的独立营销和分销商之一。它销售超过50种不同的产品,出口至超过12个亚太地区国家。

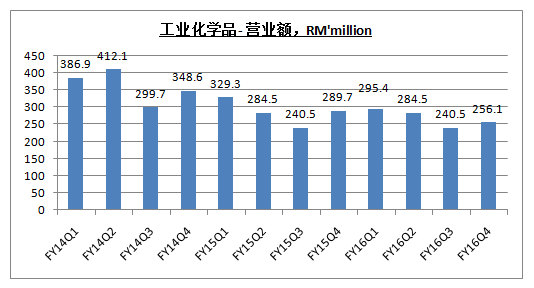

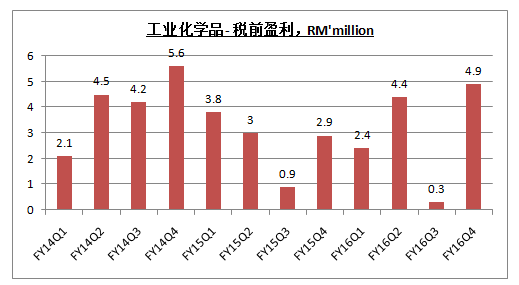

NYLEX的工业化学品业务长期处在下滑的趋势,主要遭受产品较低的平均售价拖累。此外,石化价格在原油价格的波动下,依旧保持疲软。

虽然NYLEX的营业额表现低迷,但是它的FY16税前盈利却按年保持成长,主要因为较高的贸易利润率。NYLEX的工业化学品的平均利润率仅是1%。

财务实力

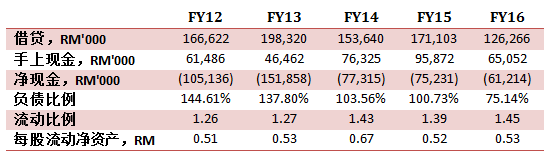

NYLEX每一年都在改善其财政实力。它的借贷已经连续减少了3年。然而,目前NYLEX仍然处在净借款的位置。

尽管它目前的负债比率高于行业基准的50%,但其1.45的流动比例和每股RM0.53的流动净资产意味着NYLEX的短期资金周转和财务实力是健康的。

未来前景/展望

- 聚合物 (Polymer) 业务

NYLEX的印尼厂房 【PT NYLEX INDONESIA】贡献在FY16下滑了11%,主要因为汽车和家具的乙烯 (vinyl) 需求大幅度下降。虽然表现低迷,但NYLEX的印尼业务却在FY16Q4出现好转。至于能否持续表现,有待观察。

展望未来,NYLEX将继续专注于提升客户服务和优化产品的质量。其印尼厂房的新压延薄膜 (Calendered film) 扩充计划已在FY16完成,并已开始运作。随着运作开始,NYLEX投入了非常多的精力在发展皮革布新产品和增加营销活动。

一些新产品,如医疗乙烯基 (medical vinyl) 和聚氨酯涂层织物 (PU coated fabrics)已经推出,以扩大集团的产品范围。

展望未来,NYLEX将继续专注于提升客户服务和优化产品的质量。其印尼厂房的新压延薄膜 (Calendered film) 扩充计划已在FY16完成,并已开始运作。随着运作开始,NYLEX投入了非常多的精力在发展皮革布新产品和增加营销活动。

一些新产品,如医疗乙烯基 (medical vinyl) 和聚氨酯涂层织物 (PU coated fabrics)已经推出,以扩大集团的产品范围。

- 工业化学品 (Industrial Chemical) 业务

石化和工业化学品的价格预计保持疲弱,全球市场的需求仍然不稳定。管理层预计FY17的业务表现更具挑战性。

一些页岩气 (shale gas)生产厂已在美国开始运行,预计未来会有更多这类产品被运到亚洲国家,从而产生了供不应求的局面。最终,相信大家都得下调销售价,以保持竞争力。整体来看,市场对于工业化学品的需求预计持续下滑。

另一方面,大马政府早前宣布开放生物柴油B10的使用,预计将增加NYLEX溶剂 (solvents) 的销售量。

造船 – 化学邮轮

早前在2015年5月,NYLEX与【GRULLA OCEANO】签署总值1.923billion日圆 (RM58.30million) 造船协议,以委任后者建造和采购6,800 dwt的化学油轮。

通过购买船舰,NYLEX将无需再向第三方租赁,可自行拥有和营运船舰来强化业务增长计划,料对未来盈利带来正面效益。

如无意外,整个计划将在2017年1月完成,耐力斯将通过30%内部资金,以及70%外部贷款比例进行融资。

收购 – NYL Logistics

在2016年5月,NYLEX以RM6.38million收购了【NYL LOGISTICS】的60%股权。

NYL是一家大马注册的私营公司,成立于2015年11月。它曾在2015年12月完成收购运输、搬运和运输承包商和机构业务。这项收购是附带盈利保证。NYL确保NYLEX在FY17获得不少于RM1.5million的盈利。

这新业务,提供交通设施,将互补NYLEX的现有业务。通过这次的收购,这将增强NYLEX在物流业务的曝光率,并可提供配送和运输服务,以满足客户需求。

以上是从NYLEX年报获取的数据。NYLEX在FY15和FY16总共花了RM50million的资本开销。

根据NYLEX购买化学邮轮的合约,如无意外NYLEX已经支付了40%的费用,也就是RM23million左右。其余的资本支出 RM27million相信是用于其印尼厂房的新压延薄膜 (Calendered film) 扩充计划。

或许,NYLEX即将可从这项扩充计划中尝到成果,而FY16Q4的盈利表现就是最好的证明。NYLEX的营运效率已经提升了不少。

估值 VALUATION

一些页岩气 (shale gas)生产厂已在美国开始运行,预计未来会有更多这类产品被运到亚洲国家,从而产生了供不应求的局面。最终,相信大家都得下调销售价,以保持竞争力。整体来看,市场对于工业化学品的需求预计持续下滑。

另一方面,大马政府早前宣布开放生物柴油B10的使用,预计将增加NYLEX溶剂 (solvents) 的销售量。

造船 – 化学邮轮

早前在2015年5月,NYLEX与【GRULLA OCEANO】签署总值1.923billion日圆 (RM58.30million) 造船协议,以委任后者建造和采购6,800 dwt的化学油轮。

通过购买船舰,NYLEX将无需再向第三方租赁,可自行拥有和营运船舰来强化业务增长计划,料对未来盈利带来正面效益。

如无意外,整个计划将在2017年1月完成,耐力斯将通过30%内部资金,以及70%外部贷款比例进行融资。

收购 – NYL Logistics

在2016年5月,NYLEX以RM6.38million收购了【NYL LOGISTICS】的60%股权。

NYL是一家大马注册的私营公司,成立于2015年11月。它曾在2015年12月完成收购运输、搬运和运输承包商和机构业务。这项收购是附带盈利保证。NYL确保NYLEX在FY17获得不少于RM1.5million的盈利。

这新业务,提供交通设施,将互补NYLEX的现有业务。通过这次的收购,这将增强NYLEX在物流业务的曝光率,并可提供配送和运输服务,以满足客户需求。

以上是从NYLEX年报获取的数据。NYLEX在FY15和FY16总共花了RM50million的资本开销。

根据NYLEX购买化学邮轮的合约,如无意外NYLEX已经支付了40%的费用,也就是RM23million左右。其余的资本支出 RM27million相信是用于其印尼厂房的新压延薄膜 (Calendered film) 扩充计划。

或许,NYLEX即将可从这项扩充计划中尝到成果,而FY16Q4的盈利表现就是最好的证明。NYLEX的营运效率已经提升了不少。

估值 VALUATION

- 股价 – RM0.64

- EPS 每股盈利 – 5.81 cent

- PE本益比 – 11.02

- ROE 股东基金回酬 – 3.33%

- NTA 每股净资产 – RM1.68

- NCAV 每股净流动资产 – RM0.53

- D/Y 股息率 – 3.13% (2 cent)

在新压延薄膜 (Calendered film) 和NYL的RM1.5million盈利保证的贡献下,保守估计NYLEX有能力在FY17交出RM15million的盈利。以192.04million的股数来计算,NYLEX的每股盈利将会是7.81 cent。再以10-12倍的PE推算,NYLEX的每股潜在价值处在RM0.78-0.94之间。

NYLEX目前的股价只是RM0.64,仍然还有潜在20-40%的上涨空间。

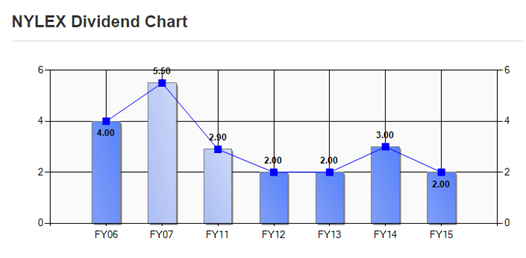

NYLEX自FY11起,已有连续6年派股息的记录。

技术走势

从技术走势来看,NYLEX目前已从支撑点0.61的价位强势反弹。

这个月是NYLEX的业绩发布月份。基于NYLEX在FY16Q4交出非常出色的业绩,因此预计市场普遍对NYLEX的FY17Q1业绩有所期待,相信股价会在业绩出炉前偷步起涨。

短期内NYLEX的走势依然看涨,预计可挑战阻力价位0.67。

有兴趣在业绩发布前操作的朋友,必须要有两手准备。假设NYLEX的业绩是低于预期的,大家可在股价跌破0.61后止损。

总结

整体来看,NYLEX的确花了不少钱在扩充和造船计划。本专页相信NYLEX可在日后尝到这笔开销所带来的果实,只是时间上的问题。

虽然NYLEX的利润率非常地低,但这也不是问题。只要它有能力持续交出标青的业绩,股价总有一天会涨。

即将在这个月发布的业绩将决定NYLEX未来的走势,大家可要密切关注。

纯属分享!

https://www.facebook.com/rhresearch/

没有评论:

发表评论