转贴:

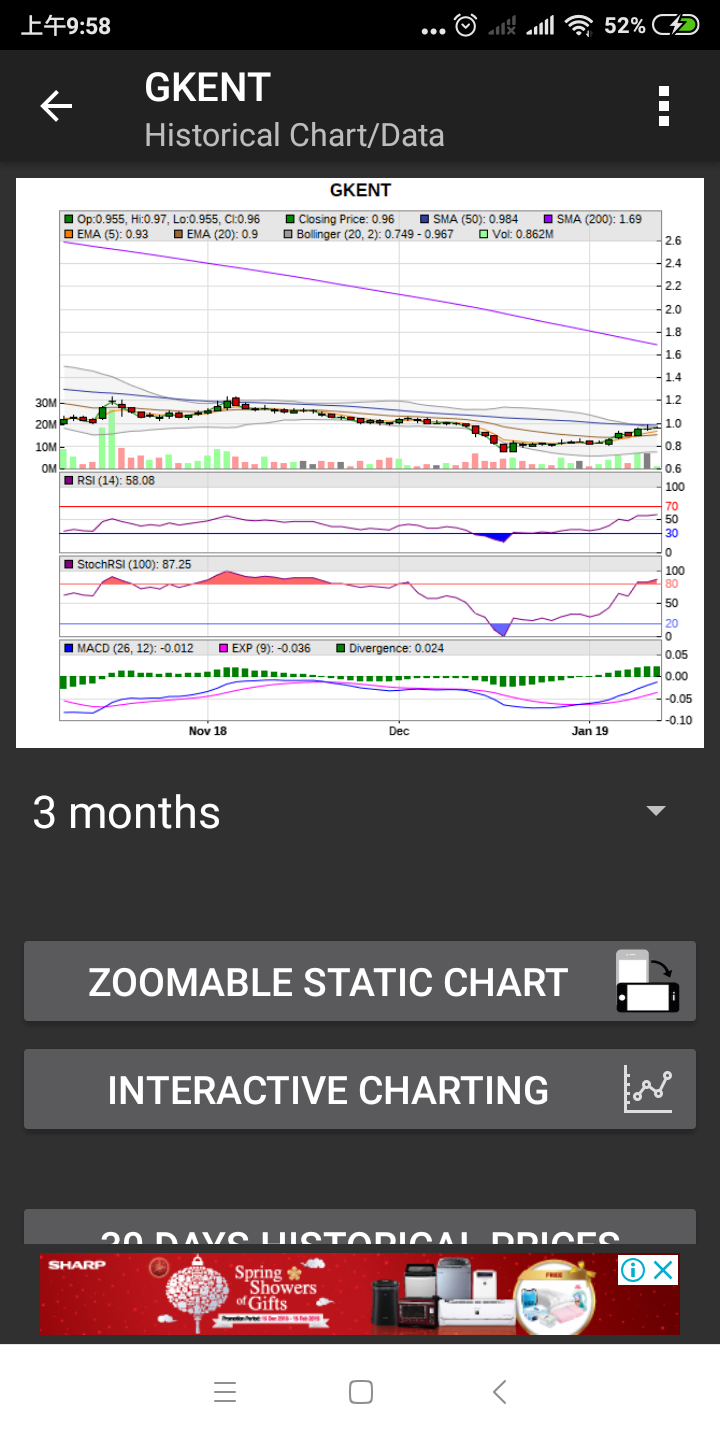

KUALA LUMPUR (Jan 16): AllianceDBS Research said George Kent (M) Bhd (Gkent) had on Jan 15 crossed over the 97.5 sen hurdle to a high of RM1.04 before settling near the day’s high at RM1.01 (up 10 sen or 10.9%).

In its evening edition Jan 15, the research house said the crossover of the 97.5 sen hurdle would likely see Gkent trading upward with the next upside target pegged between RM1.12 and RM1.18.

It said risk taking traders can establish a buying position at 97 sen on a small pullback.

Advertisement

“Once a buying position is established, a stop loss at 93.5 sen level must be placed for risk capital protection, and this 93.5 sen is to be followed by a trailing stop loss strategy.

“If you are prepared to take a trading loss risk of RM35 (excluding brokerage) for RM150 – RM210 potential profit, you may acquire 1,000 shares with a capital amount of RM970 assuming buying order is filled at 97 sen,” it said

转贴:

Maybank IB Research建筑分析师Adrian Wong表示,利润率可能较低且订单增加较少,这将连续第二年带来利润,尤其是从2020年以来该部门的盈利交付。

“行业估值仍然公平,平衡风险回报。由于重大基础设施项目的重新优先考虑,新工作奖励的价值预计将在2016 - 2017年的好年后继续放缓,“Wong在研究报告中说。

他表示,2019年的预算案没有任何新的重大基础设施项目的宣布,承包商的订单补充机会将取决于正在进行的项目。

广告

这些项目包括Pan Borneo Sabah,Gemas-JB双轨铁路和Central Spine Road。

“订单簿通配符可以来自PTMP,巴生谷双轨(第2阶段),柔佛SG RTS Link以及ECRL的潜在复兴,”他补充说。

Wong表示,KVMRT 2,巴生谷轻轨3号(KVLRT3),Pan Borneo高速公路,Central Spine Road,Gemas-JB双轨铁路以及DASH,SUKE和WCE等新高速公路等特定高影响项目的实施将继续,正如明年的预算所重申的那样。

“然而,巴生谷Mass Rapit Transit 2(KVMRT 2)和巴生谷轻轨3(KVLRT 3)在各自的成本审查计划后,其项目总价值显着下降,”他说。

Pakatan Harapan的选举宣言还提出了对所有公路特许权协议的审查,接管了每项收费特许权,最终目的是分阶段取消高速公路收费。

但是,Wong表示,这一情况已推迟到该国财政状况改善之前。

“因此,我们认为目前不太可能采取征收方式,但是收费率是否会被削减以及是否会给予任何形式的补偿仍然存在不确定性,”他说,并补充说正在进行一项关于高速公路特许权的研究。这是上半年预计的最早更新。

Wong表示,取消主要的基础设施项目,取而代之的是将要投标的新项目池,预计将大幅减少。

“与近年来的合同相比,我们预计合同的价值也会更低。这可以得到Pan Borneo Sabah,Gemas-JB双轨道轨道和Central Spine Road的奖励,以支持其余的包裹,“他说。

由于承包商现在争夺较小的合同,他预计由于竞争更加激烈,新担保项目的建筑利润率将下降。

“之前,利润率高达6%可能是高达10%的新标准。我们认为,在财政整顿期间,订单覆盖率较高的承包商的利润率可能更高。“

网友分享:Do you all know that we could lent out our GKENT share to AffinHwang at 4% interest rate.

Why GKENT was selected because they know GKENT is a good company with good future. KUALA LUMPUR (Jan 17): Affin Hwang Investment Bank Bhd, in collaboration with Bursa Malaysia Bhd launched its Securities Borrowing and Lending (SBL) to enable retail investors to lend out their idle shares and earn interest income over and above the dividends they would normally receive.

In a statement today, Affin Hwang said the retail SBL enables investors to lend assets which they already own but do not intend to sell immediately, to Afiin Hwang Investment Bank, as the borrower.

Affin Hwang said retail SBL is part of the efforts to boost retail interest in the market

http://www.bursamalaysia.com/market/products-services/securities-borrowing-lending-sbl/sbl-eligible-securities/

~gkent的目前技术走势良好。东铁路复工为摧化股价向北,投行maybank,alliance dbs己进入投资。纯为个人看法,長期gkent 是不止这个价位。保守rm1.50

~gkent 2018全年可派送5至5.5仙股息,现股价92仙计,周息率达到5.4至5.9%。

~公司于2018年10底现金有263m,

借债为63.9m。

~未入賬订单达马币55亿。

~公司从2018年6月开始股票買回至2019年2月8曰,股价介于RM0.755至1.48 ,共累积24301.900股。坐拥净现金马币2亿,未来穩定派息。

~公司股东同意可股票買回10%(56326,000股),现買回24301,900(约佔43.1%),未来还可買回32025.000股。

个人分享,投资自负。

~

~gkent的目前技术走势良好。东铁路复工为摧化股价向北,投行maybank,alliance dbs己进入投资。纯为个人看法,長期gkent 是不止这个价位。保守rm1.50

~gkent 2018全年可派送5至5.5仙股息,现股价92仙计,周息率达到5.4至5.9%。

~公司于2018年10底现金有263m,

借债为63.9m。

~未入賬订单达马币55亿。

~公司从2018年6月开始股票買回至2019年2月8曰,股价介于RM0.755至1.48 ,共累积24301.900股。坐拥净现金马币2亿,未来穩定派息。

~公司股东同意可股票買回10%(56326,000股),现買回24301,900(约佔43.1%),未来还可買回32025.000股。

个人分享,投资自负。

~

马资源-乔治肯特不向国家基建公司及政府索赔

TheEdge Fri, Jan 18, 2019 - 1 hour ago(吉隆坡18日讯)万达镇(Bandar Utama)至佐汉瑟迪亚(Johan Setia)第三轻快铁计划(LRT3)从项目交付伙伴(PDP)合约“重塑”为固定价格合约后,总承包商马资源-乔治肯特私人有限公司(MRCB George Kent Sdn Bhd,简称MRCB-GK)将不会向国家基建公司(Prasarana Malaysia Bhd)或政府索赔。对于theedgemarkets.com提出有关MRCB-GK与国家基建公司签署固定价格合约的一连串问题,MRCB-GK的LRT3项目总监Patrick Hwang Chee Leong发布声明回应说,该公司乐观看待将在本月底签约。“关于签署新协议,我们乐观看待将会落实新条款,并在本月底签署新协议......请放心,我们不会向国家基建公司或政府提出任何形式的赔偿,因为我们的优先考量是在不给纳税人带来负担的情况下,以最低成本顺利推进这个项目。”Hwang在文告中表示:“不幸的是,由于我们受到保密条款的约束,在签署新协议之前,我们无权讨论任何其他问题。惟一旦正式签约,我们将很乐意回答任何相关问题。”过去数周,建筑界盛传MRCB-GK将为重塑PDP合约一事,向国家基建公司索赔2亿令吉。这是因为作为PDP,MRCB-GK可从项目总成本中获得6%费用。财政部于2018年7月份透露,LRT3项目初始总成本高达316亿5000万令吉,包括购地成本及建筑期间的利息。这比前首相拿督斯里纳吉在2015年授予PDP合约时所公布的价格,超出90亿令吉。而MRCB-GK可赚取5亿4000万令吉PDP费用。希盟政府同意继续进行LRT3项目,但把总成本大砍至166亿令吉。与MRCB-GK签订的早期PDP合约并未因而终止,因为这样做可能会导致政府面临潜在的42亿令吉诉讼。MRCB-GK还在同一份声明中表示,国家基建公司将在本月杪付款给工程配套承包商。这证实了《The Edge》财经日报于1月14日的报导,指LRT3的工程配套承包商在截至去年杪完成了总值超过8亿令吉的工程,但尚未获得付款。知情人士表示,这些工程在去年2至9月期间完成,这意味着有些承包商的款项被拖欠了差不多一年。LRT3项目共有19个主要的二手承包商,包括WCT控股(WCT Holdings Bhd)、双威建筑(Sunway Construction Group Bhd)、家盟吉(Gabungan AQRS Bhd)及成荣集团(Mudajaya Corp Bhd)。(编译:魏素雯~季报分析 | GKENT (3204) 乔治肯特 3Q19业绩探讨

GKent的第三季成绩不如前期,营业额按年下跌18.5%至1亿355万,净利也滑落28.3%至2055万;按季比较营业额和净利各自减少了8.3%和16.4%。另外,今年首九个月的营业额和净利比起前期也分别下跌28.8%至3亿1625万和8.1%至6667万。与次季的说法一样,管理层表示盈利下跌主要是受到轻快铁第三干线 (LRT3) 重新谈判的拖累。值得庆幸的是,GKent与MRCB组成的联营公司在11月初获得国家基建公司 (Prasarana) 的最新意向书,LRT3工程的合约总值最终定在118亿6000万,项目执行模式也从项目交付伙伴 (PDP) 改为固定价格合同 (Fixed Price Contract) 。除非合同获得批准延长,这项工程会在2024年2月28日完成。管理层在文告里也进一步解释LRT3工程预料会在2019下半年恢复施工并作出积极贡献。

有意思的是,GKent在新闻稿作出更为明确的未来盈利增长指引。管理层在新闻稿里表示水表业务的订单继续保持强劲,最近企业就连续第四度赢取新加坡公共服务局的合同,从今年2月开始长达半年为该局供应11万个水表。若按照GKent在2012年和2013年分别向交易所报备有关新加坡公共服务局的合同价值来推算,预计这项新合同能为GKent贡献大约4800万的收入。第二个利好是自动抄表 (Automated Meter Reading) 目前在几个州属处于前导测试阶段,预定今年就能做出商业用途。而GKent也正在竞标全国水表更换计划,预料能催化水表相关业务的国内销售。至于建筑业务,GKent也将利用本身铁路系统专业的优势寻求更多区域机会,以及与国际铁路专业公司通过联营伙伴或者战略联盟的方式以进行跨国合作来攫取工程订单。

综合以上资料可以得知,GKent在2020财政年的业绩会比2019财政年进步,主要得益于LRT3工程将在2019下半年重新作出贡献、赢取新加坡公共服务局供应水表合同以及自动抄表预计今年推出市场。不过分析员却并不买账,认为GKent多项业务下滑和未来订单补货预计减少而看淡企业前景。但不得不忽视的是,GKent在今年首九个月的税前盈利率已经从前期之26.0%提高至28.5%,而第三季的税前盈利率就高达33.5%,在这三年之内仅比4Q18的37.9%逊色。因此有理由相信,以目前GKent在控制盈利率的出色能力,若销售得以保证持续增长,有望带动企业的未来盈利表现。

http://investalone.blogspot.com/2019/01/gkent-3q19.html