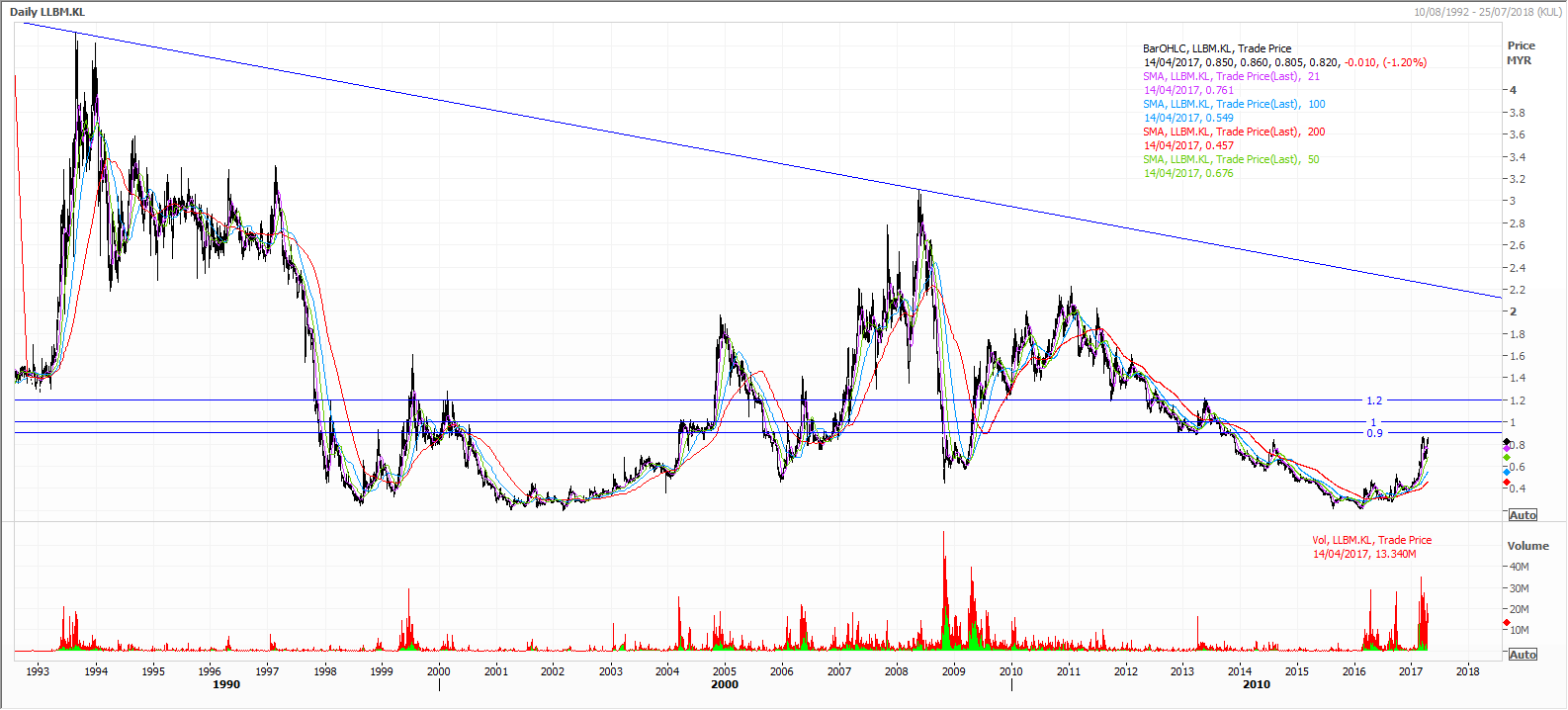

1)累积三个季度Eps已达6sen,7月的第四季度只要赚4sen,则2017年5月的全年财政年Eps=10sen,pe=15,股价=rm1.50,现rm1.04只在pe=10倍出交易,在工业产品中明显是低估了.

2)油价下跌利好哪些板块?

财经综合报道

油价的下调,不仅包括受油价直接影响较大的交通运输行业(含航空业和物流业)、汽车制造业、

化肥化纤和塑料行业,还有火电、农业、渔业等其他行业,也都将从油价大跌中受益。

3)安康主要生产和销售农业和工业化学品,聚合物,后勤,媒体业务。

ancom:化肥化纤

ancomlb:物流业

nylex:塑料行业

4)促进本地旅游业,安康(Ancom Bhd)正计划与盟汇集团(ManagePay Systems Bhd)合作,为中国游客提供电子支付(e-payment)服务。这项提案将令本公司扩大盈利基础,并多元化至新业务。

5)传言安康独资子公司Redberry把旗下媒体业务挂牌上市. 那么Ancom净利将被推高。

6)吸引我加码因素:公司业绩回笼,企业消息,大选国陣胜出且希山慕丁接棒首相,Ancom 老板萧国偉与希山慕丁关係隹,到时此股势必爆冲,保守Rm 1.20 ,長期合理价rm1.50.

7)本年度前景

农业和工业化学部门和聚合物部门的关键业务部门

预计在本财政年度剩下的时间内可以表现出色。 尽管

媒体行业具有挑战性的前景,管理层期望媒体

部门会继续表现令人满意。

由于全球经济形势仍然存在不确定性,可能会产生影响

对本集团的业务,董事会将继续谨慎管理

集团在本财政年度的业务。 董事会将继续探索

增加收入增长的方法,同时加强其业务和生产力

效率。

董事会认为,除非出现意外情况外,财务业绩

本集团剩余财政年度的前景将令人满意。

http://www.bursamalaysia.com/market/listed-companies/company-announcements/5407021

http://kongsenger.blogspot.my/2017/04/ancom-4758-78-sen-28-2-20171.html

只供参考,进出自负.

2)油价下跌利好哪些板块?

财经综合报道

油价的下调,不仅包括受油价直接影响较大的交通运输行业(含航空业和物流业)、汽车制造业、

化肥化纤和塑料行业,还有火电、农业、渔业等其他行业,也都将从油价大跌中受益。

3)安康主要生产和销售农业和工业化学品,聚合物,后勤,媒体业务。

ancom:化肥化纤

ancomlb:物流业

nylex:塑料行业

4)促进本地旅游业,安康(Ancom Bhd)正计划与盟汇集团(ManagePay Systems Bhd)合作,为中国游客提供电子支付(e-payment)服务。这项提案将令本公司扩大盈利基础,并多元化至新业务。

5)传言安康独资子公司Redberry把旗下媒体业务挂牌上市. 那么Ancom净利将被推高。

6)吸引我加码因素:公司业绩回笼,企业消息,大选国陣胜出且希山慕丁接棒首相,Ancom 老板萧国偉与希山慕丁关係隹,到时此股势必爆冲,保守Rm 1.20 ,長期合理价rm1.50.

7)本年度前景

农业和工业化学部门和聚合物部门的关键业务部门

预计在本财政年度剩下的时间内可以表现出色。 尽管

媒体行业具有挑战性的前景,管理层期望媒体

部门会继续表现令人满意。

由于全球经济形势仍然存在不确定性,可能会产生影响

对本集团的业务,董事会将继续谨慎管理

集团在本财政年度的业务。 董事会将继续探索

增加收入增长的方法,同时加强其业务和生产力

效率。

董事会认为,除非出现意外情况外,财务业绩

本集团剩余财政年度的前景将令人满意。

http://www.bursamalaysia.com/market/listed-companies/company-announcements/5407021

http://kongsenger.blogspot.my/2017/04/ancom-4758-78-sen-28-2-20171.html

只供参考,进出自负.